![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

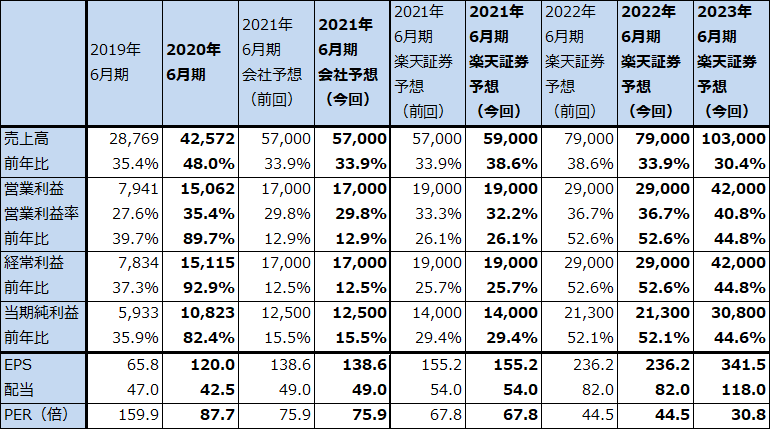

レーザーテック

前述したように、3ナノの生産能力と設備投資が5ナノに匹敵するものになるとすれば、レーザーテックにとっては、今の(7ナノ、5ナノ向けの)半導体マスク欠陥検査装置の主力機種である「MATRICS X8ULTRA」(価格は約15億円。DUV(ディープウルトラバイオレット、深紫外線)光を使いKLAと競合する)から、EUV露光装置を使う3ナノラインで本格的に導入されるEUVマスク欠陥検査装置「ACTIS A150」(価格は未公表だが1台推定50~80億円)に半導体マスク欠陥検査装置の主力が移ることになり、従来よりも「ACTIS A150」は大きな販売台数が期待できることになります。

このことを考慮して、レーザーテックの2023年6月期を売上高1,030億円(前年比30.4%増)、営業利益420億円(同44.8%増)と予想しました。2022年6月期と同じ30%台の増収率が予想されますが、営業増益率は2022年6月期の50%台から40%台にやや落ちると予想しました。これは2024年に量産開始と予想される2ナノ半導体向けマスク欠陥検査装置の研究開発費が高水準になると予想したためです。

目標株価は、前回の1万3,000円を今回は1万5,000円に引き上げます。2023年6月期楽天証券予想EPS 341.5円に想定PER40~45倍(PEG=1と想定)を当てはめました。引き続き中長期の投資妙味を感じます。

表7 レーザーテックの業績

発行済み株数 90,178千株

時価総額 948,673百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

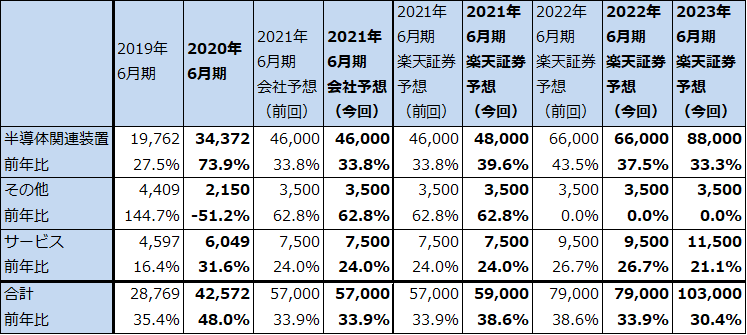

表8 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

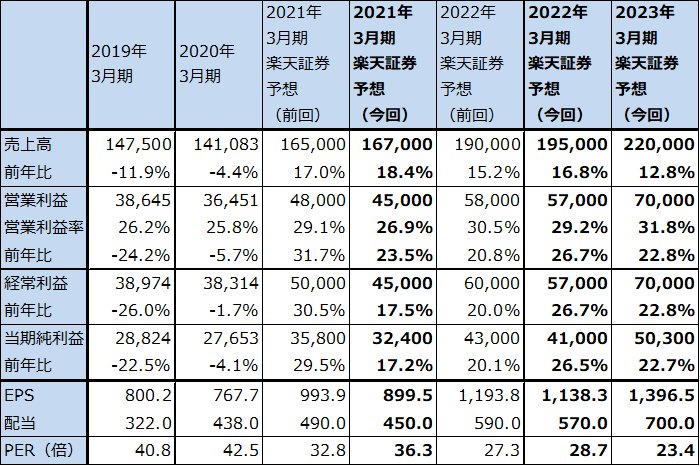

ディスコ

ディスコが生産販売するダイサ(前工程で回路を描き込んだシリコンウェハを四角いチップに切り出す)は後工程、グラインダ(シリコンウェハの底面を薄く削る)は前工程に設置されますが、全社ではアドバンテスト同様、後工程のメーカーになります。四半期ごとの業績変動は激しいですが、ディスコの業績は世界の半導体出荷個数の増減、世界の半導体工場の稼働率に沿って変動すると考えられます。

そのため、2021年、2022年と半導体デバイス市場が拡大し、2023年も高水準と予想出来るならば、ディスコの2023年3月期も増収増益と予想出来ます。

目標株価を前期の3万5,000円から今回は3万8,000円に引き上げます。2023年3月期楽天証券予想EPS 1,396.5円に成長性を考慮した想定PER25~30倍を当てはめました。引き続き投資妙味を感じます。

表9 ディスコの業績

発行済み株数 36,019千株

時価総額 1,176,020百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

SCREENホールディングス

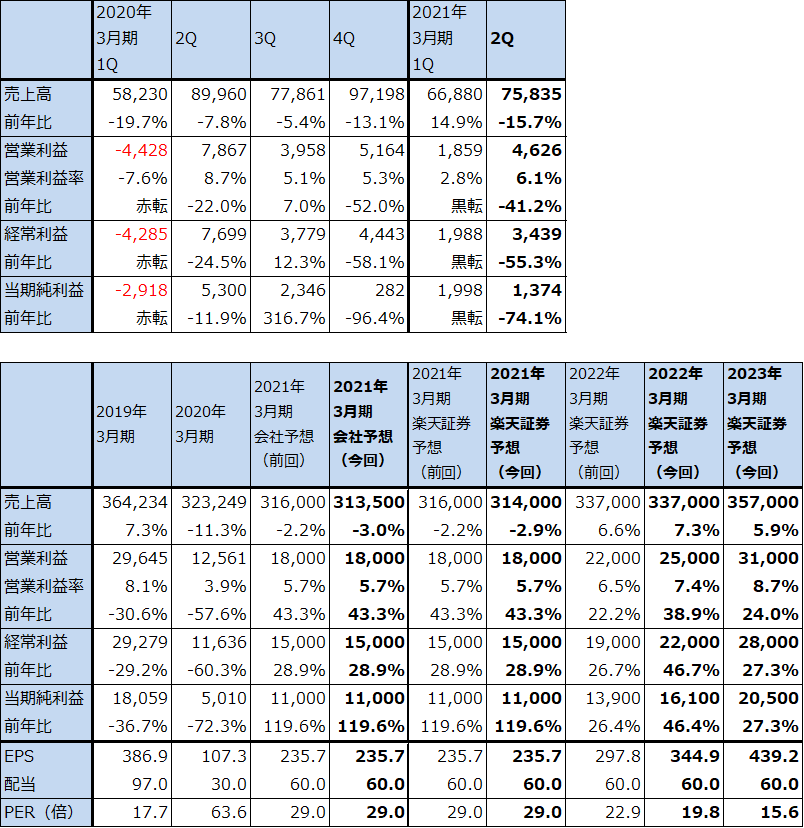

1)2021年3月期2Qは営業減益だったが、今1Qに続き営業黒字を維持

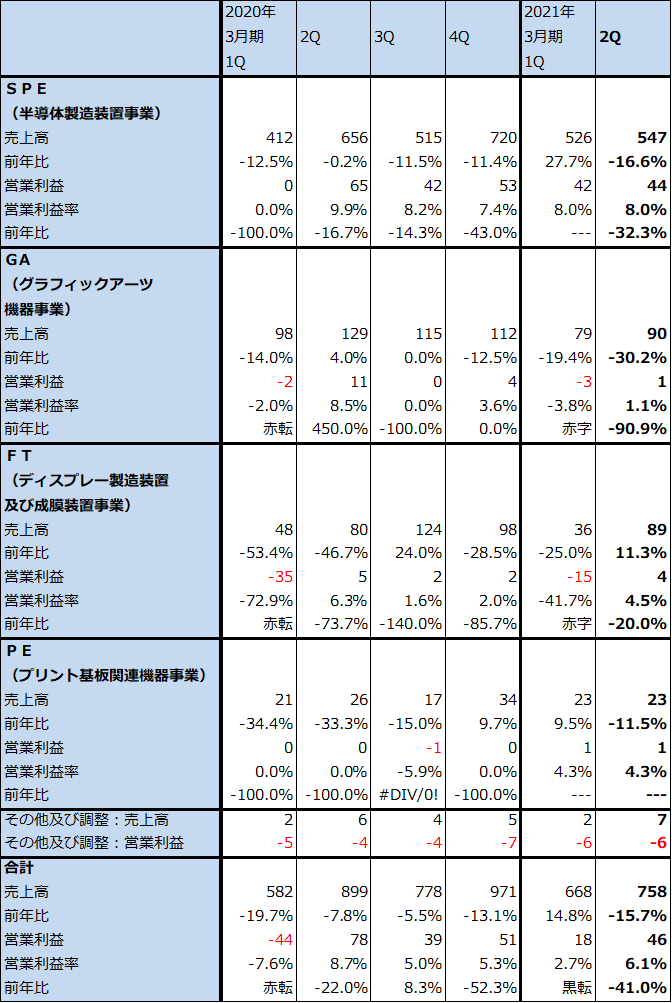

SCREENホールディングスはシリコンウェハ洗浄装置の最大手です。2021年3月期2Qは、売上高758億3,500万円(前年比15.7%減)、営業利益46億2,600万円(同41.2%減)となりました。今2Qだけ見ると大幅減収減益ですが、前1Qは営業赤字、前2Qは営業黒字だったのに対して、今期は1Q、2Qとも営業黒字となりました。その結果、今上期は3.7%減収と減収ながら88.6%営業増益となり、大幅増益となりました。大幅増益の要因は、前期まで生産管理、部材調達、顧客との関係などに問題があった主力事業のSPE(半導体製造装置)事業が、それらの問題が解決したため四半期ごとに安定的に利益を上げるようになったことによります。

主力事業のSPE(半導体製造装置)事業は、今2Qは売上高547億円(同16.6%減)、営業利益44億円(同32.3%減)となりました。売上高は四半期ごとに変動があるため、今2Qは今1Q比で減収となりましたが、営業利益率は各々8.0%となり、SCREENホールディングスとしては比較的安定した水準でした。

今2QのSPE売上高の中身を見ると、中国のファウンドリ向けが大きく伸びました。受注では今2Qはファウンドリ向けが減少してNAND向けが増加しました。

表10 SCREENホールディングスの業績

発行済み株数 46,676千株

時価総額 318,797百万円(2020/11/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

2)受注は増加に転じた

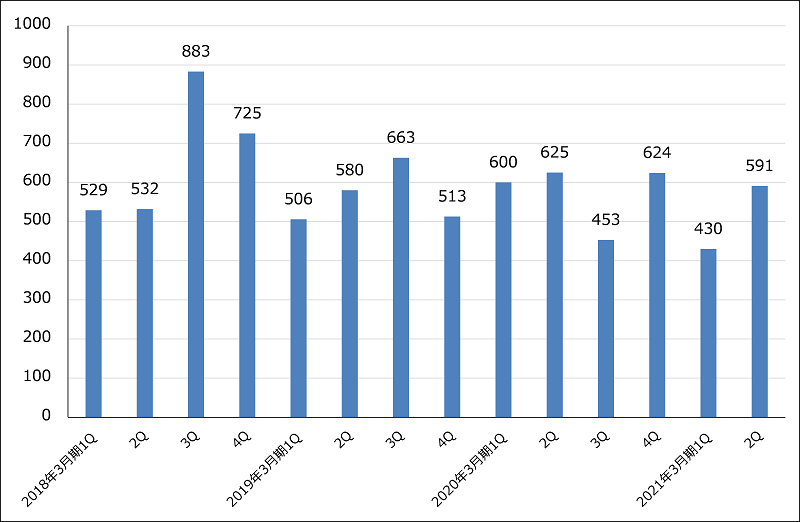

また、今2QのSPE受注高は591億円(同5.4%減)、受注残高は788億円となり、今1Qの各々430億円、744億円から増加しました。今3Q以降も受注が伸びるかが今後の注目点となります。

グラフ6 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3)今期会社予想はほぼ前回予想を維持

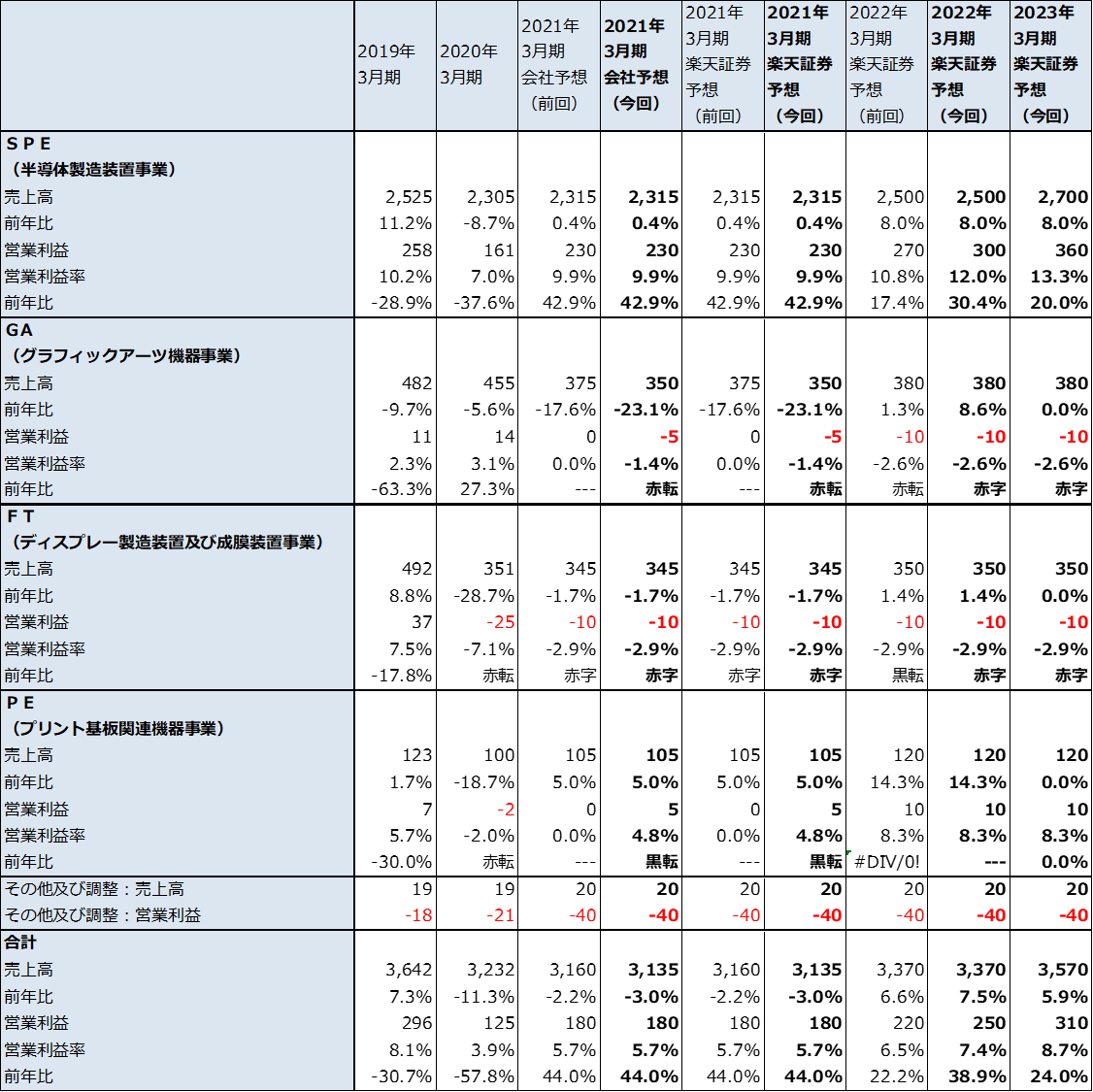

今期会社予想は前回の売上高3,160億円(前年比2.2%減)、営業利益180億円(同43.3%増)に対して、今回予想は売上高3,135億円(同3.0%減)、営業利益180億円(同43.3%増)とほぼ同じです。

この中で、SPEの今期予想は、売上高2,315億円(同0.4%増)、営業利益230億円(同42.9%増)が維持されました。今下期も安定的な営業利益率が実現する見込みです。これを見て楽天証券では、来期2022年3月期のSPE予想を前回の売上高2,500億円(同8.0%増)、営業利益270億円(同17.4%増)から、今回は売上高2,500億円、営業利益300億円(同30.4%増)へ上方修正しました。また、2023年3月期のSPEを売上高2,700億円(同8.0%増)、営業利益360億円(同20%増)としました。

これによって、楽天証券の全社営業利益予想は、2021年3月期180億円(同43.3%増)、2022年3月期250億円(同38.9%増、前回予想は220億円)、2023年3月期310億円(同24.0%増)としました。

SCREENホールディングスの問題は、GA(グラフィックアーツ機器)事業、FT(ディスプレー製造装置および成膜装置)事業、PE(プリント基板関連機器)事業のうち、GA、FTが低採算に陥っており、早期に回復する目処が立たないことです。ただし、SPE事業が回復したことで、全社業績では今期から来々期にかけて増収増益を実現することが出来ると思われます。

4)目標株価を6,500円から9,000円に引き上げる

目標株価は前回の6,500円から今回は9,000円に引き上げます。2023年3月期楽天証券予想EPS 439.2円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

表11 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

表12 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注:端数を切り捨てたため合計が合わない場合がある。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)