![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本株はアンダーパフォームまで

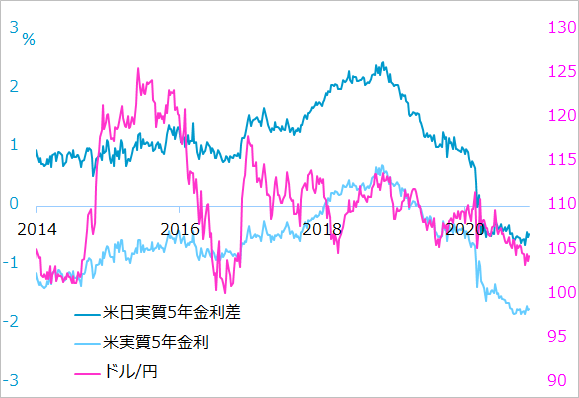

日本の対外直接投資、年金基金の対外証券投資が円高を抑止し、外国人が必ずしも円高促進役にならないため、加速的で劇的な円高の可能性は小さいと予想します。しかし、為替相場は相手通貨の事情も反映します。米欧日の中央銀行がとっぴな金融緩和を継続する中、最も政策感応度の高い通貨がドルとみています。尺度として明快なのは米実質金利でしょう(図4)。米国では、金利がゼロ%付近の超低水準にとどまる一方、期待インフレ率は経済正常化と共にじわり上昇し始めるでしょう。その際、同国の長期金利の上昇を危惧する声がありますが、FRBは国債の無制限買入れ方針を示しており、株式相場が大きく反落しかねない長期金利上昇を容認することはないでしょう。名目金利と期待インフレ率の格差である米実質金利は相対的に大きなマイナス幅をさらに広げ、ドル安を促すとみています。

図4:米実質金利の低さがドル安を促す

実質で最低コストのドル資金が、利回りの高い投資をしようという動意を強め、国内株式のみならず、米国外の高利回りを狙って新興国や資源の相場にも流入すると、世界のリスクオン機運を高めることになります。ただし、ドル安のあおりで円は強含み、日本株を圧迫するのです。もっとも、1ドル=95円程度の円高が日本の経済、株価を深刻に苦しめることはないと判断しています。好調持続の米国株対比で、日本株は円高分アンダーパフォームしやすい(米国株より上昇率が低い)というほどの評価です。

自国通貨である円のトリセツ

円を自国通貨とする日本の投資家にとって、2021年はトリッキーな相場に直面する恐れがあります。筆者の想定通りのドル安・円高になれば、米国株など海外資産への投資に為替差損が生じるでしょう。しかし、世界がリスクオン機運を強めるなら、1ドル=95円程度へ10%ほどの円高を凌駕(りょうが)する値上がりを期待できる海外資産も多いでしょう。この場合、ドル投資を円投資とは分離して、為替リスクを無視する投資も一案です。日米金利差が小さく、ドル/円の為替ヘッジのコストも安いので、プロ投資家のように、円高リスクをヘッジしながら、海外投資するのも一案です。海外資産と為替を両睨(にら)みして、円高によって為替レートがより有利になったところから海外資産の購入を増やす時間差投資も一案です。

日本の投資家は、円相場に翻弄(ほんろう)されて、海外投資では惨憺(さんたん)たる事態に度々巻き込まれたものです。来る局面は、それに比べたら控えめな円高にとどまるとの想定ですから、たとえ現実になっても、海外投資と円相場の組み合わせを丹念に工夫する格好の機会とも考えられます。円が日本の自国通貨である以上、トリッキーな為替相場とも付き合いが続きます。一見トリッキーな円相場も、ドルから考えれば案外素直なものです。ご自身の投資にとっての円相場のトリセツを整理して、さらに積極的に活用するところまで目線を高めていただきたいと考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)