![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

控えめな円高95円

「歴史は繰り返さないが、韻(いん)を踏む」という相場格言がありますが、2021年の円高は「韻を踏む」程度と想定します。

かつてドル安局面では、日本の輸出企業や、機関投資家としての生命保険会社がドル売り・円買いを急いで、自ら首を絞めるような円高を招きました。しかし近年、彼らは円相場を動かす主役ではなくなっています。日本で為替リスクをとっているのは、第1に、企業の海外直接投資(M&A[合併・買収]や生産・ビジネス拠点構築の不動産投資など)で、通常のドル安サイクル程度の相場には反応しないでしょう。第2に、機関投資家では年金基金の海外証券投資ですが、円高で海外資産が値下がりするときは買い出動、すなわち円売り・外貨買いに動きます。

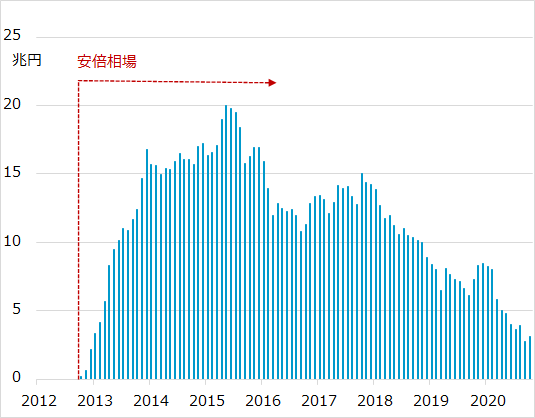

また、「リスクオフで円高、リスクオンで円安」を最もあおる主体だった海外投資家の動きも鈍いと推測されます。外国人は日本株を景気サイクル銘柄と位置づけてきました。世界、そして日本の景気が良いときは、日本の株式購入と、円安による為替差損をヘッジする円売りを並行して行い、景気悪化時にはそれを巻き戻しました。このため、リスクオフ時の株安と円高が同時進行したのです。その外国人が、2012年暮れ以降のアベノミクス相場で買い上げた日本株を、2016年以降は下降サイクルへの警戒から売り続け、持ち高を減らしています(図3)。それでも日本株相場が底堅さを保った背景の一つは、日本銀行の株式ETF(上場投資信託)購入という相場支持介入によるものでしょう。その善しあしはともかく、コロナ禍のリスクオフ局面でも外国人による日本株安・円高の圧力はある程度阻止されました。外国人の中には、2021年の世界的リスクオン環境では、配分比率が低い日本株の見直し買いをする可能性もあります。その際、一部外国人には、かつてのように円売りによる為替ヘッジを手控えて、円高による為替差益を期待する可能性があり、それが円高促進的に作用する場面があるかもしれないとみています。

リーマン・ショックを経たドル/円は120円台から一時75円まで下落しました。来る局面の円高は、たびたび100円方向を試し、それが半年、1年と繰り返される結果、2021年末までに95円もあり得るという想定をしています。近年の最円高水準と警戒される一方、過去のサイクル対比では控えめな円高と言えます。

図3:外国人の日本株累積購入額

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)