![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンスト・マイクロ・デバイシズ(AMD、NASDAQ)、エヌビディア(NVDA、NASDAQ)、インテル(INTC、NASDAQ)

アドバンスト・マイクロ・デバイシズ(AMD)

1.インテル互換のCPU、GPUメーカー

アドバンスト・マイクロ・デバイシズ(ティッカーシンボルはAMD。NASDAQ上場)はアメリカの大手半導体メーカーです。インテル互換のパソコン用、サーバー用CPUとGPU(グラフィックプロセッサー)を開発、販売しています。また、家庭用ゲーム機用CPU、GPUも生産しており、ソニーのプレイステーション5用、マイクロソフトの新型Xbox(Xbox seriesX/S)用のCPU、GPUを開発、販売しています。

AMDは元々は自社で半導体生産を行っていましたが(IDM(Integrated Device Manufacturer))、2009年に生産部門を分社化し、ファブレスとなりました。生産部門はグローバルファウンドリーズとなり、現在世界第3位の半導体受託生産業者です。ただし、グローバルファウンドリーズは10ナノ以降の微細化には成功していないため、今人気の7ナノCPU、GPUについては、AMDはTSMCに生産委託しています。そして、TSMCへ生産委託したことによって、最先端の7ナノCPU、GPU(パソコン用CPUのRyzen、データセンター・サーバー用CPUのEPYC、パソコン、ゲーム機用GPUのRADEON、データセンター・サーバー用GPUのRADEON・INSTINCTの上位機種が7ナノのデザインルールで生産されている)の大量生産が可能となりました。このことは、AMDの業績に大きく貢献していると思われます。

インテルに対する競争力について見ると、Ryzen、EPYC、RADEON、RADEON・INSTINCTのいずれもが基本性能が高いことが特長です(特にパソコン用CPUのRyzenの性能が高いと言われている)。またパソコン用CPUの場合、インテルのCore iシリーズはマザーボードにある程度高い価格のものを選ばなければ十分な性能が出ないと言われていますが、Ryzenの場合は安いマザーボードでも十分性能がでると言われており、コストパフォーマンスの高さも特長になっています(マザーボードはCPU、GPU、各種の周辺半導体を一緒に搭載した基板)。

2.AMDの2020年12月期3Qは、55.5%増収、営業利益2.4倍

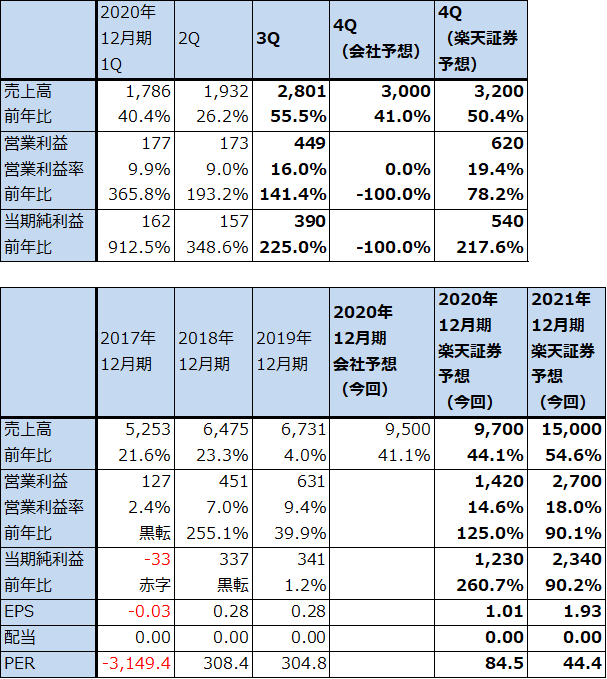

AMDの2020年12月期3Q(2020年7-9月期)は、売上高28億100万ドル(前年比5.4%増)、営業利益4億4,900万ドル(同2.4倍)となりました。

コンピューティング&グラフィックス事業が、売上高16億6,700万ドル(前年比30.6%増)、営業利益3億8,400万ドル(同2.1倍)となりました。パソコン用CPU「Ryzen」シリーズが大きく伸びたもようです。データセンター・サーバー用CPU「EPYC」シリーズがこれに続き好調でした。

また、エンタープライズ、組み込み、セミカスタム事業は、売上高11億3,400万ドル(同2.2倍)、営業利益1億4,100万ドル(同2.3倍)と大きく伸びました。PS5向け、新型Xbox向けCPU、GPUの生産販売が始まったためと思われます。PS5のCPUは「x86-64-AMD Ryzen“Zen 2”」(AMDの⾼速CPU「Ryzen」のカスタマイズ)、GPUは「AMD Radeon RDNA 2-based graphics engine」(AMDの⾼性能GPUのカスタマイズ)です。Xbox seriesX/SのCPU、GPUもAMDの7ナノCPU、GPUのカスタマイズで、いずれもTSMCの7ナノラインで⽣産されています。

表1 アドバンスト・マイクロ・デバイシズの業績

価総額 103,931百万ドル(2020年11月19日)

発行済株数 1,215百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

表2 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表3 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

3.今期、来期と高率の利益成長が期待できよう

会社側ガイダンスによれば、今4Q(2020年10-12月期)売上高は約30億ドル(前年比41.0%増)となる見通しです。利益のガイダンスはありません。今年11月発売の新型CPU「Ryzen5000」シリーズの寄与、データセンター・サーバー用CPU「EPYC」の伸びが引き続き期待できることに加え、新型ゲーム機向けCPU、GPUの本格生産、販売も期待できます。

楽天証券では、新型ゲーム機向けCPU、GPUの成長に期待できると考えているため、今4Q業績を売上高32億ドル(前年比50.4%増)、営業利益6億2,000万ドル(同78.2%増)、2020年12月期通期を売上高97億ドル(同44.1%増)、営業利益14億2,000万ドル(同2.3倍)と予想します。

来期2021年12月期も高率の成長が期待できると思われます。Ryzenシリーズはすでにインテルのパソコン用CPU「Core i」 シリーズの市場を侵食していますが、この動きが加速する可能性があり、同じ動きがデータセンター・サーバー用CPUでも起こる可能性があります。また、新型ゲーム機用CPU、GPUの出荷が本格的な成長期に入ると思われます。

このような見方から、楽天証券ではAMDの2021年12月期通期を売上高150億ドル(同54.6%増)、営業利益27億ドル(同90.1%増)と予想します。

なお、AMDは10月27日付けで、アメリカの半導体メーカー、ザイリンクスを株式交換により350億ドル(約3兆6,600億円)相当で買収することに合意したと発表しました。この買収では、ザイリンクスの株主は1株につきAMD株1.7234株を受け取り、買収後のAMDの株式の74%をAMDの株主が、26%をザイリンクスの株主が持つことになります。

ザイリンクスはFPGA(フィールド・プログラマブル・ゲート・アレイ。プログラムの書き換えができるロジック半導体)の大手で、通信、データセンター、自動車などに幅広く顧客を持っています。AMDは新しい市場を手に入れるとともに、今はアクセスしていない自動車や、アクセスが十分でない通信分野に事業を拡大することが出来ます。

ザイリンクスの業績を見ると、2020年3月期は売上高31億6,300万ドル(同3.4%増)、営業利益7億9,200万ドル(同17.2%減)、当期純利益7億9,300万ドル(同10.9%減)となっています。買収後はAMDの成長に対して一定の寄与があると思われます。

買収完了は2021年末までが目途となります。そのため、上記の2021年12月期楽天証券業績予想には反映していません。

4.楽天証券の目標株価は110ドル

今後6~12カ月間の目標株価を、110ドルとします。楽天証券の2021年12月期予想EPS1.93ドルに対して、想定PER50~60倍を当てはめました。来期営業増益率が楽天証券予想では90%と今期に続き高率で、成長性が高いことを評価しました。中長期で投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)