![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

エヌビディア

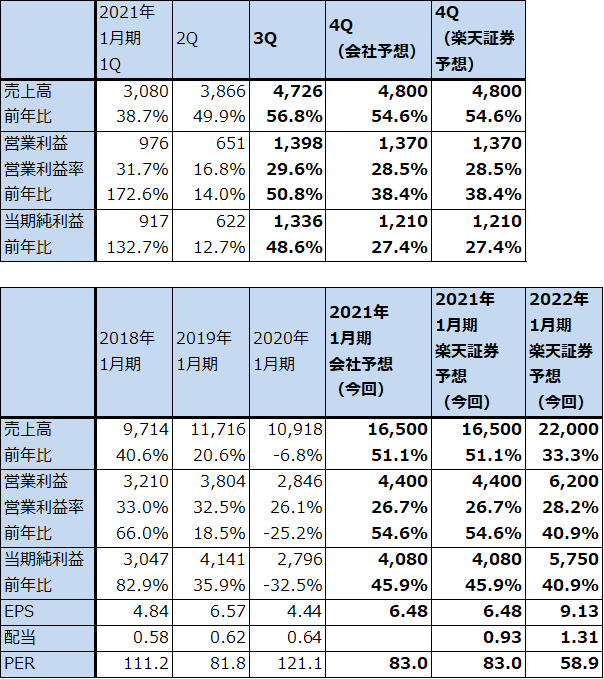

1.2021年1月期3Qは、56.8%増収、50.8%営業増益

エヌビディア(ティッカーシンボルはNVDA。NASDAQ上場)は元々はパソコンゲーム用のGPU(グラフィックプロセッサー)の会社でしたが、高性能GPUがAI(人工知能)の駆動に適していることが分かってから急成長が始まりました。最近ではゲーム用GPUだけでなく、データセンター用GPUが急成長しています。エヌビディアもAMD同様ファブレスで生産は主にTSMCに委託しています。

エヌビディアの2021年1月期3Q(2020年8-10月期)は、売上高47億2,600万ドル(前年比56.8%増)、営業利益13億9,800万円(同50.8%増)となりました。

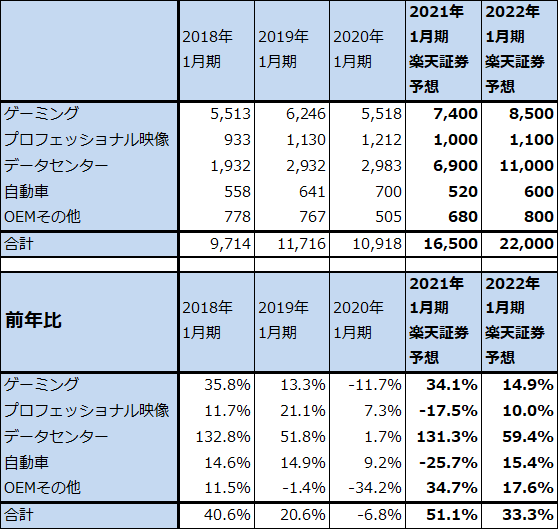

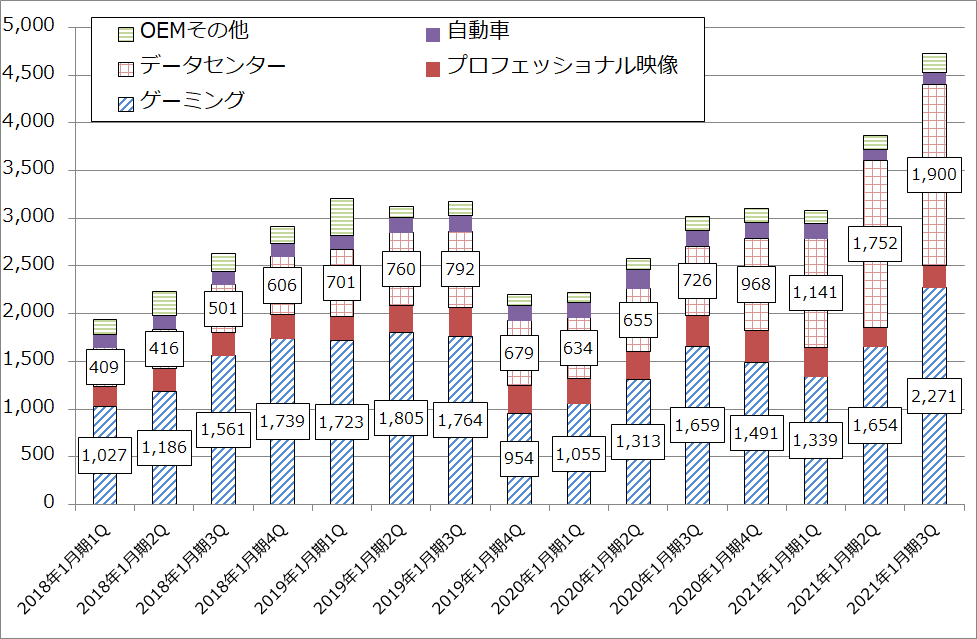

市場別売上高を見ると、ゲーミングが22億7,100万ドル(同36.9%増)、データセンターが19億ドル(同2.6倍)となりました。全社売上高の前年比も高率でしたが、営業利益率は前3Q30.8%から今3Q29.6%と、大幅増収にもかかわらずやや低下しました。研究開発費の増加と販管費の増加が響きました。

表4 エヌビディアの業績

時価総額 338,694百万ドル(2020年11月19日)

発行済株数 630百万株

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済株数は完全希薄化後。

表5 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

グラフ1 エヌビディアの市場別売上高:四半期ベース

2.今期は大幅増益が予想されるが、来期はやや鈍化する可能性も

今3Q決算発表時に会社側が提示したガイダンスより計算すると、今4Q会社予想は、売上高48億ドル(前年比54.6%増)、営業利益13億7,000万ドル(同38.4%増)となる見通しです。楽天証券も同じ予想です。トレンドは今3Qまでと同じでデータセンター向けの好調が全体をけん引する構図と思われます。

これにより、今期2021年1月期会社予想は、売上高165億ドル(前年比51.1%増)、営業利益44億ドル(同54.6%増)となる見込みです。楽天証券予想も同じです。

来期2022年1月期も業績好調が予想されますが、不透明要因もあります。ゲーミング市場では、PS5と新型Xboxが普及期に入ることで、GPUを搭載したゲーミングPCの売れ行きが鈍化する可能性があります。また、2021年中に任天堂がニンテンドースイッチの上位機種を発売する可能性があり、これはニンテンドースイッチにCPU、GPUを供給しているエヌビディアにとってプラス要因ですが、ここでも新型ゲーム機との競争が気になります。

また、データセンター向けが今後も倍増ペースが続くのか、今年5月に発表された最新型GPU「A100」の寄与が期待されますが、実際には来期に入ってみなければわかりません。

このような見方から、楽天証券では2022年1月期を売上高220億ドル(同33.3%増)、営業利益62億ドル(同40.9%増)と予想します。

なお、エヌビディアは9月13日付けでソフトバンクグループ傘下のアームを総額400億ドルで買収すると発表しました。アームの売上高は2019年実績で約1,800億円、EBITDAは300億円です。アームはスマートフォン向けをはじめとするCPUのアーキテクチャーを提供しているため、アームの買収に成功すれば、エヌビディアはGPUだけでなくCPU事業に進出することになります。これは大きなプラスポイントです。ただし、アームの事業規模に対して買収金額が大きいため、買収後のエヌビディアの業績に負担になる可能性もあります。買収完了予定は2022年3月までで、それまで各国の規制当局の審査を受けることになります。このため、楽天証券の2022年1月期業績予想にはアームの寄与は考慮していません。

3.目標株価を600ドルとする

今後6~12カ月間の目標株価を、600ドルとしました。2022年1月期楽天証券予想EPS 9.13ドルに成長性を考慮した想定PER、60~70倍を当てはめました。ゲーミング向けの成長性に不透明感があるため、当面は大きな投資成果を期待しにくい可能性があります。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)