![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

年末・年度末への相場イメージ

ワクチンの成功は、米国の新政権誕生以上に、世界経済へ大きなインパクトをもたらすでしょう。もちろん、米国の果敢な財政・金融政策は、同国の経済をサポートし、株価を高めるだけでなく、潤沢に供給されたドルの下落を招き、新興国・資源市場の復調の助けになる見込みです。ドル安のあおりで、日本は円高、欧州はユーロ高の圧迫を受けそうですが、日欧株式は米国株にアンダーパフォームする(上昇率で見劣りする)程度と想定します。

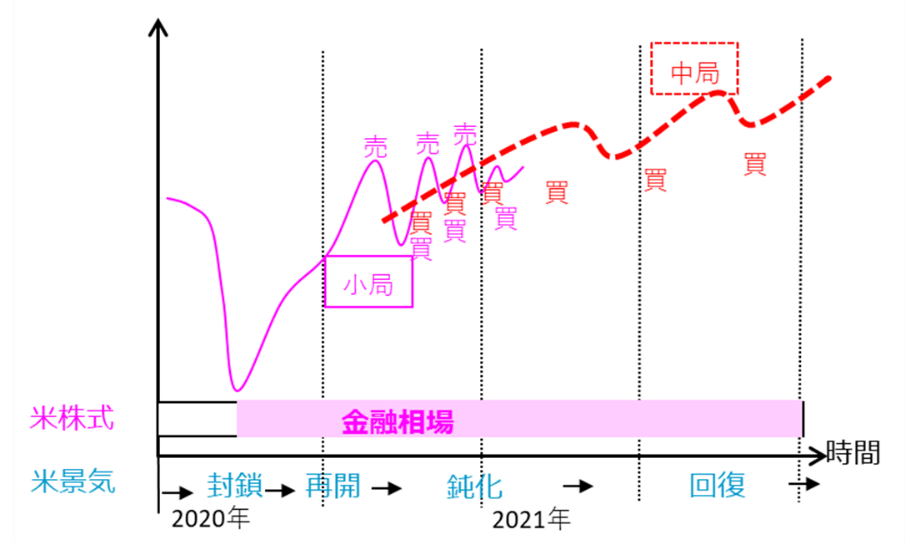

2021年は「金融緩和+景気回復」の株高トレンドが基本観です。留意すべきリスクは、景気回復が順調で早ければ、大盤振る舞いの政策の見直し論もまた早まるだろうことです。ただ、そもそも2021年最初の数カ月は、景気回復の鈍化と冬期コロナ感染との闘いを避けられないでしょう。まずは、政策の出口など気にせず、金融相場の流れを捉えることから始めます。

2021年の大金融相場へつなぐ短期として、年末への相場を考えます。既にご案内してきた図表2の基本イメージは変わりません。米株式は、11月3日の米大統領選前に警戒的に買い持ちを減らした投資家が、投票日当日から買いを再開し、その後、選挙の結果を見ながらさらに高揚したように買い進み、そこにワクチンの朗報が重なりました。さすがに短期的に急騰した相場には自律調整が起こるでしょう。ただし米新政権、ワクチンはそれぞれ持続性のある相場材料です。少なくとも2020年末の欧米休暇期前までは、相場は1~2度の浮沈を見ながら堅調とする流れのイメージを軸に観測を続けます。

図表2:2020年末~2021年への米株式相場イメージ

米大統領の確定は、法廷闘争になると、2021年1月上旬までもつれる恐れがあります。しかし、市場はバイデン政権誕生の前提を変えないでしょう。ただし、年明けは、まずコロナ感染拡大、そして政策対応とワクチンの成り行きを見守るのかもしれません。それでも、1月下旬に新政権がスタートするころからはまた心理的高揚があり、やがて経済・コロナの展望が開けるなら、金融相場の力強さも再確認されると想定されます。

この過程で留意されるのは、割安な景気株・バリュー株の本格復調を想定したローテーション投資です。もっとも、グロース株は10月下旬、ワクチン朗報後の値下がりを経て、下落圧力のガス抜きも進むと判断されます。この見方から、ローテーション・リスクへの対応として、かねてご案内してきた、景気株・バリュー株ETF(上場投資信託)の比重を高めるリバランス、半導体など景気とグロース両狙いのETF、グロース株内での選別など、部分的な保守対応が引き続き妥当と考えます。ローテーション対応のヤマ場は、半年も1年も続くものでなく、恐らくは向こう2~3カ月でしょう。その後は、グロース株の中長期的優位を再認識する見直し買いが漸次(ぜんじ)進むと判断します。

コロナ感染が冬期のヤマ場を迎える恐れがある一方、ワクチン成功による「コロナ禍の終わりの始まり」もいよいよ視界に入ってきました。もちろん前向きに取り組むべき投資環境でしょう。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が11月19日発売!

【出版記念無料オンラインセミナー開催】

・日時:11月20日19時~20時30分

長期投資が良いと言われながら惨憺(さんたん)たる事態に繰り返し巻き込まれた教訓、逃げ腰だから見える相場の真実、そして人生100年時代を支える資産形成戦略。本のエッセンス、本で語りきれなかったこと、いろいろお話しします。詳しくはこちら。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)