![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

中国株式は景気持ち直しと「ポスト・トランプ」を織り込む動き

ワシントン情勢が不確実性を高めているのを横目に、中国株式が堅調に推移している状況に注目したいと思います。

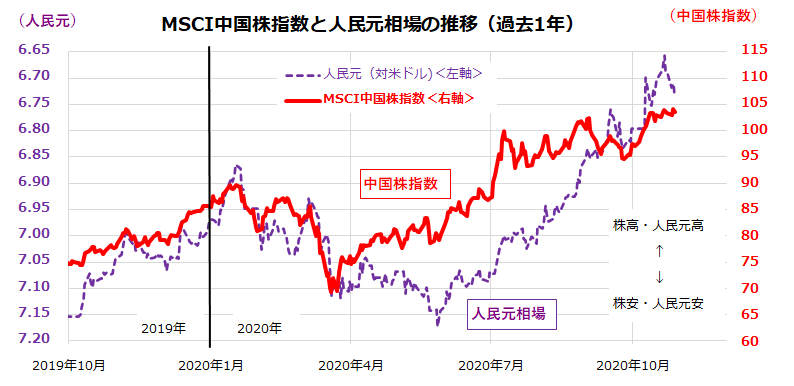

図表2は、世界の機関投資家が注目するMSCI中国株指数(MSCI China Index)が10月に過去最高値を更新したことを示しています。

同指数は、売上高や営業収益で中華人民共和国(香港を含む)の比率が大きい銘柄で構成される時価総額加重平均指数です。

MSCI中国株指数の年初来上昇率は+21.0%で、MSCI米国株指数(同+3.2%)やMSCI日本株指数(同▲5.9%)を大幅に上回っています。

中国株堅調の背景としては、

・同国の景気回復基調が鮮明となっている

・デジタル需要拡大を背景に中国のIT(情報技術)関連株の株価が堅調である

・為替相場で人民元の対ドル相場が堅調である(図表2)

などが挙げられます。

また、トランプ政権との貿易摩擦やコロナ危機(感染拡大と移動制限)を乗り越える経済活動の回復を経て、中国市場が「ポスト・トランプ」(バイデン民主党政権誕生)を視野に入れた物色に支えられている可能性に注目したいと思います。

<図表2>MSCI中国株指数は過去最高値を更新した

そもそも近年の中国経済は「二面性」を鮮明にしてきました。「重厚長大」と称される分野を中心にした国営企業の非効率性と過剰負債は「チャイナリスク」と呼ばれ、構造改革(リストラ)が必要とされています。

労働賃金の上昇傾向は中国製造業の国際競争力を減退させ、トランプ政権の対中強硬策(対中関税引き上げ)の影響で対米輸出製造業の交易条件は一段と悪化。「投資や輸出」に依存する経済成長から「個人所得向上と消費支出拡大」が主導する成長に移行する転換期にあります。

こうしたなか、付加価値の高いIT分野や消費サービス関連の「非国営企業」(民営企業)が中国市場の「ニューエコノミー関連株」として株式市場をけん引しています。

中国のGDP(国内総生産)規模は世界2位に位置し、成長率は徐々に減速するにしても、総人口で約14億人(米国の4倍超)を抱える市場規模と購買力は今後も拡大していく見通しです。

米国と「覇権争い」を続けつつ、中国型資本主義経済の主役は「投資から消費」、「国営企業から民営企業」、「製造業からサービス業」、「重厚長大からデジタル化」へ移行。

MSCI中国株指数の高値更新は、市場参加者(世界の機関投資家)が中国の経済的潮流(ニューエコノミー化)と株式見通しを変化させている可能性があります。