![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国株式も香港株式もワシントン情勢をにらむ動き

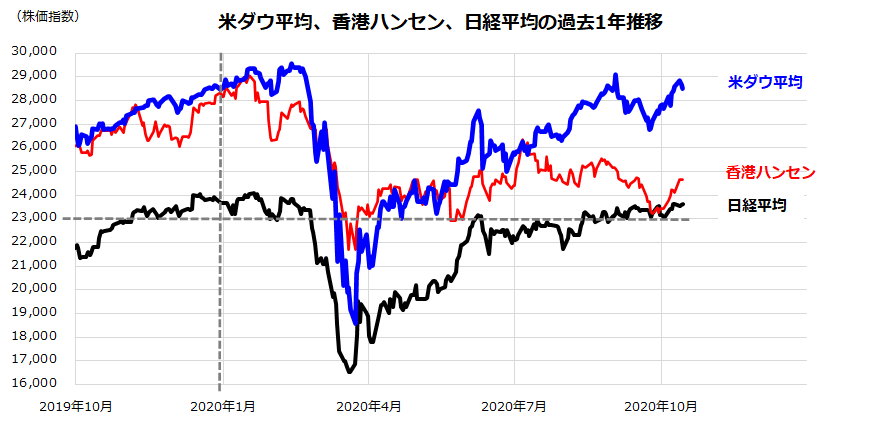

10月の米国市場ではダウ平均、S&P500指数、ナスダック総合指数などが反転。国内市場でも日経平均は2万3,500円程度で底堅く推移しています。

オクトーバー・サプライズがトランプ大統領の新型コロナ感染とホワイトハウスのクラスター化だったことで、バイデン民主党候補の優勢が鮮明に。香港株式が上昇に転じたこともリスク選好要因です(図表1)。

とはいえ、米国ではホワイトハウス(共和党)と下院議会(民主党)が追加経済対策を巡る協議で難航。大統領選挙・議会選挙(11月3日)を控えた政治的な駆け引きが続くワシントン情勢が株価の上値を抑える地合いとなっています。

なお、最新の世界ファンドマネジャー調査(BofA/10月13日発表)によると、機関投資家は概して米選挙直後の混迷を警戒しています。

調査に答えたファンドマネジャーの約6割(61%)が「選挙結果に対して異議が申し立てられ、11~12月の株式市場に高いボラティリティーをもたらす」との予想を示しました。

選挙動向はいまだ予断を許さず、目先は政治経済を巡る思惑と不確実性が相場の重石となりそうです。ただ、中期的な観点でみると米国株式市場も国内株式市場も、コロナ禍の長期化で「過剰流動性相場」が当面続くとの見方に変わりはありません。

雇用情勢と企業の資金繰りを配慮し、超低金利の継続とマネーサプライ(マネーストック)の増加に象徴される金融緩和の長期化と景気刺激策が株式市場を下支える相場を見込んでいるからです。

<図表1>10月は米国株式と香港株式が反転した

(出所)Bloombergより楽天証券経済研究所作成(2019年10月初~2020年10月14日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)