![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

「大局」最重要の売り場への道のり

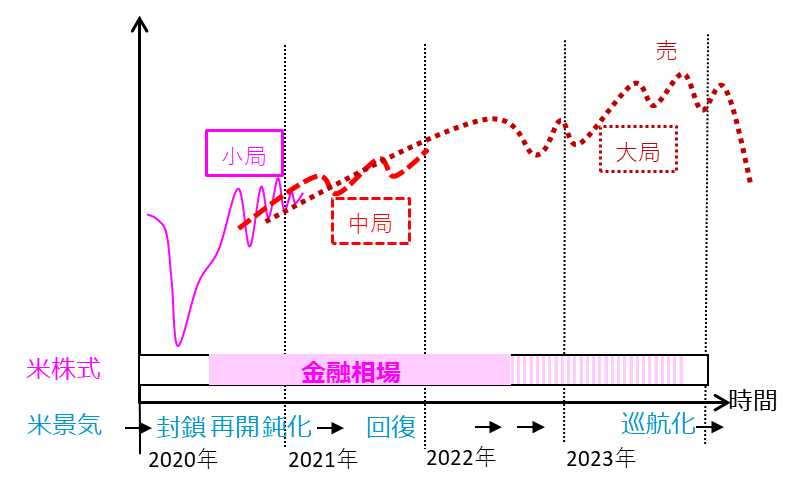

金融相場は「中局」において、第2波、第3波と多少の紆余曲折があると想定しています。2020年のコロナ・ショック暴落後の反転相場は、期待主導だった分、無邪気に突っ走る面が強かったのですが、2021年は実体経済の制約、脱コロナへの資産組み替え、政策とのバランスなどの諸要因の影響を免れないと思われます。それでも、FRBが金融緩和を継続すると表明している2023年までの期間の前半までは、金融相場としてのトレンドを優勢と捉えるのが妥当な投資判断と考えます。

相場の時間軸を2022年、2023年、さらにその後へと延ばしていくと、金融相場にも異なる様相がイメージされます(図表3)。FRB経済予想では2023年にGDP(国内総生産)のデフレギャップが解消される見込みであり、そこまで利上げはしないと示唆しているのです。ただし現実に、FRBの現時点の予想どおりの展開でも、市場は2022年には量的緩和のペースダウンから停止を、2023年には利上げを警戒し始めると思われます。もし、実際には景気改善ペースが速かったり、インフレの兆しが早く現れたりしたら、市場は金融政策の「出口」を相当神経質に意識するでしょう。2020~2022年は、超金融緩和が長く続く間の金融相場に、景気回復の業績相場が重なる可能性があり、相当な株高の後の金融引き締めはそれ相応の反落リスクとなり得ます。まだ随分と先の話ながら、この通りに展開が進むならば、2023~2025年のXデー(相場の大幅下落)前が最重要の売り場となります。

全ての投資は、売り方を認識しておくことで、いざという時へ「思考の機動性」を確保し、冷静な対応ができると考えています。「捕らぬ狸の皮算用」のようなイメージ・トレーニングをこれからも適時アップデートします。

図表3:米株式相場の大局イメージ

出所:田中泰輔リサーチ