米大統領選挙(11月3日)が迫っています。米株式相場は、やはり選挙戦終盤の高揚で復調軌道へ戻りました。筆者は、一度相場トレンドの追い風に乗れば、逆風要因に意識を集中するアプローチです。来る金融相場第2波はすぐにも、選挙結果の不確実性、コロナ・ワクチン承認に伴う投資資産組み替え、経済回復鈍化と政策対応など、さまざまなリスク要因に直面するでしょう。短期相場の「小局」としては、警戒すべき売り場が想定されます。一方、「中局」「大局」の投資視座からは、短期派の売り逃げ成功は、より良い買い場をもたらすでしょう。投資期間別の売り場と買い場の読みを整理します。

米株式相場の短期リズム

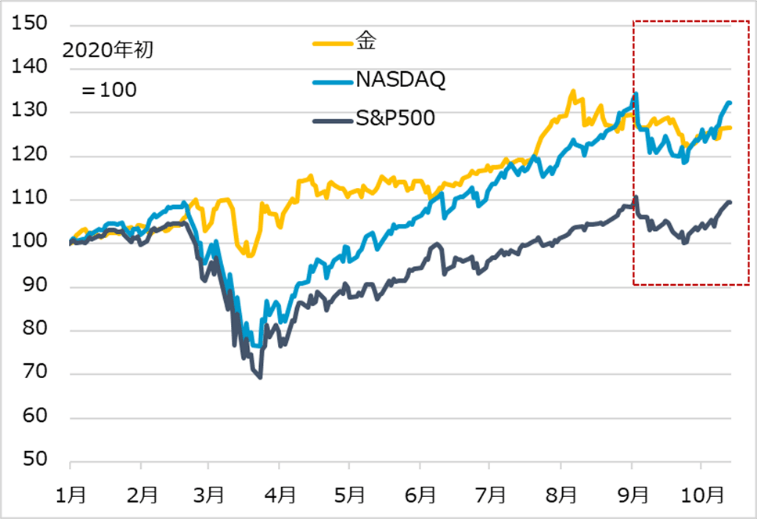

期待主導の金融相場が5カ月(4~8月)ほど続き、その反落から調整が3~5週間になるとした想定通りの展開が続いています(図表1)。今後の展開イメージは、相場復調は再びグロース株が先導し、米選挙前の10月は堅調、選挙前後には勝敗の行方を事前に織り込めない不確実性から、投資家のポジション調整というものです。10月中の相場上昇が速く大きいほど、調整のリスクも高まります。また、選挙結果が裁判沙汰になると相場の調整も長引く恐れがあります。ただし、これはあくまで金融相場という中長期トレンドの中のアヤであり、選挙の勝敗が定まれば、投資家の安堵(ど)と共に相場は再浮上すると判断しています。

図表1:米株式と金の2020年初来相場推移

米大統領・議会選挙の勝利政党の組み合わせ次第で、その後の相場展開の強弱が変わるという指摘がありますが、金融相場の大枠は変わらないと判断します。政府・中央銀行はコロナ禍経済からの回復を全面的にサポートしていく構えです。景気の悪化も、株価下落が景況心理を著しく悪化させることも、許容できません。大盤振る舞いの政策を総動員していながら、恣意(しい)的に減額したり止めたりする余地は乏しいのです。もちろん、大統領と議会の多数派と政党がねじれて、その駆け引きで政策の継続がうまくいかず、相場が反落する「アクシデント」はあり得ます。ただし、相場下落の責任を問われて受け止められる政治家はいません。結局は何らかの政策合意を早めることになる茶番劇となる可能性が高いでしょう。また、政府・議会の政策対応が遅れる場合には、FRB(米連邦準備制度理事会)が機動的に措置を講じて埋め合わせを図るでしょう。結局、金融相場が補強されることになります。

それにしても、一頃まで、トランプ氏勝利なら積極的な経済運営の継続で株高、バイデン氏勝利なら増税と規制強化で株安と言っていた論調は、選挙戦終盤ですっかり消えてしまいました。トランプ氏のコロナ感染でバイデン候補有利となっても、株式相場が上昇した今、民主党勝利で「大きな政府」が実現すれば景気にプラス、増税や規制強化は向こう数年実現性がない、という声ばかりです。このことは、株式相場の強弱が相場材料の解釈を決める地合いであることを物語っています。

この基本認識に立って、相場の材料よりむしろリズムを優先的に観察し、10月堅調、選挙前後で調整、その後復調して、12月の欧米休暇シーズン前にまたモタモタ、という展開を思い描いています。

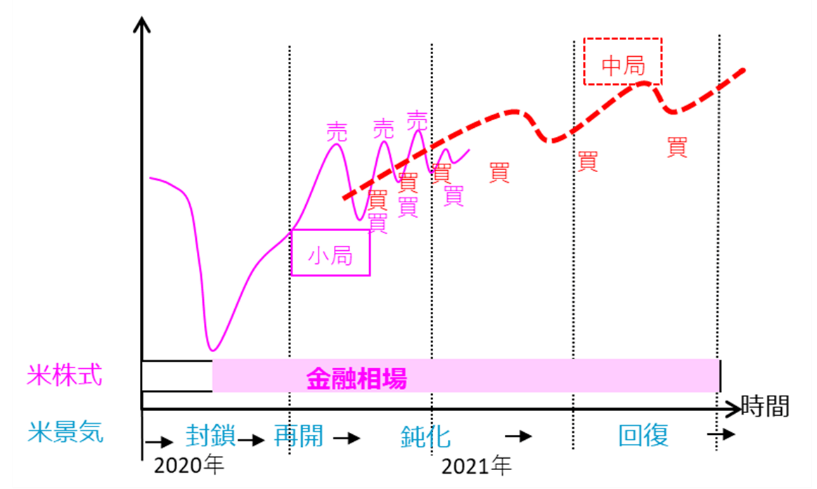

売り逃げ成功がもたらす買い場

米株式相場が復調し、金融相場第2波の軌道を固めようとしています。筆者は、一度相場の流れに乗ったと判断したら、それが反転するリスク要因へ意識を集中します。相場の流れを止め得るリスクが大きく現れない限り、投資ポジションの保持を引っ張るアプローチです。この方法は、相場上昇で儲(もう)けが出ると慢心が生じて相場監視の目が曇りがちというワナに陥らないための工夫です。そのアプローチに基づいて、8月中の相場上昇時には秋の波乱への警戒、9月の相場調整中は復調の兆し、10月に復調すれば当面のリスクと、「転ばぬ先の杖」として取り組んでいます。

一方で、「転ばぬ先の杖」は、次の相場の活路を開く術です。相場はどこまでも続き、トレンドと調整反落を繰り返します。そして投資には、短期・中期・長期とさまざまな時間軸での視座があります。このことから、通常起こり得る現象として、相場にトレンドが続けば、それが売り場を生み、調整が続けば、それが買い場を生むと考えます。現状に照らして言い換えると、この金融相場という上昇トレンドの中で、短期相場のアヤのような売り場があれば、その後には短期、中期、長期の全ての投資家にとってより良い買い場が来るという認識です。

図表2はそれをイメージ化したものです。上述の10~12月の相場「小局」での売りは、2021年への金融相場「中局」に軸足を置く投資家にとっては、より良い買い場になるでしょう。「中局」狙いの視座からは、「小局」の相場の振れなど気にせず、淡々と時間分散で投資を続けることでも構わないということになるでしょう。

図表2:米株式の「小局」~「中局」売買イメージ

「大局」最重要の売り場への道のり

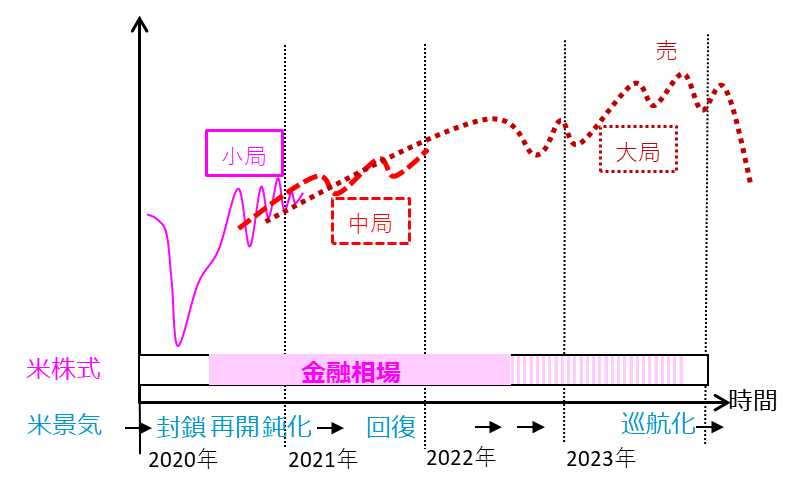

金融相場は「中局」において、第2波、第3波と多少の紆余曲折があると想定しています。2020年のコロナ・ショック暴落後の反転相場は、期待主導だった分、無邪気に突っ走る面が強かったのですが、2021年は実体経済の制約、脱コロナへの資産組み替え、政策とのバランスなどの諸要因の影響を免れないと思われます。それでも、FRBが金融緩和を継続すると表明している2023年までの期間の前半までは、金融相場としてのトレンドを優勢と捉えるのが妥当な投資判断と考えます。

相場の時間軸を2022年、2023年、さらにその後へと延ばしていくと、金融相場にも異なる様相がイメージされます(図表3)。FRB経済予想では2023年にGDP(国内総生産)のデフレギャップが解消される見込みであり、そこまで利上げはしないと示唆しているのです。ただし現実に、FRBの現時点の予想どおりの展開でも、市場は2022年には量的緩和のペースダウンから停止を、2023年には利上げを警戒し始めると思われます。もし、実際には景気改善ペースが速かったり、インフレの兆しが早く現れたりしたら、市場は金融政策の「出口」を相当神経質に意識するでしょう。2020~2022年は、超金融緩和が長く続く間の金融相場に、景気回復の業績相場が重なる可能性があり、相当な株高の後の金融引き締めはそれ相応の反落リスクとなり得ます。まだ随分と先の話ながら、この通りに展開が進むならば、2023~2025年のXデー(相場の大幅下落)前が最重要の売り場となります。

全ての投資は、売り方を認識しておくことで、いざという時へ「思考の機動性」を確保し、冷静な対応ができると考えています。「捕らぬ狸の皮算用」のようなイメージ・トレーニングをこれからも適時アップデートします。

図表3:米株式相場の大局イメージ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。