![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.サムスンが2020年12月期3Q決算速報を発表した。大幅増益。

2020年10月8日、サムスンは2020年12月期3Q(2020年7-9月期)の決算速報を公表しました。

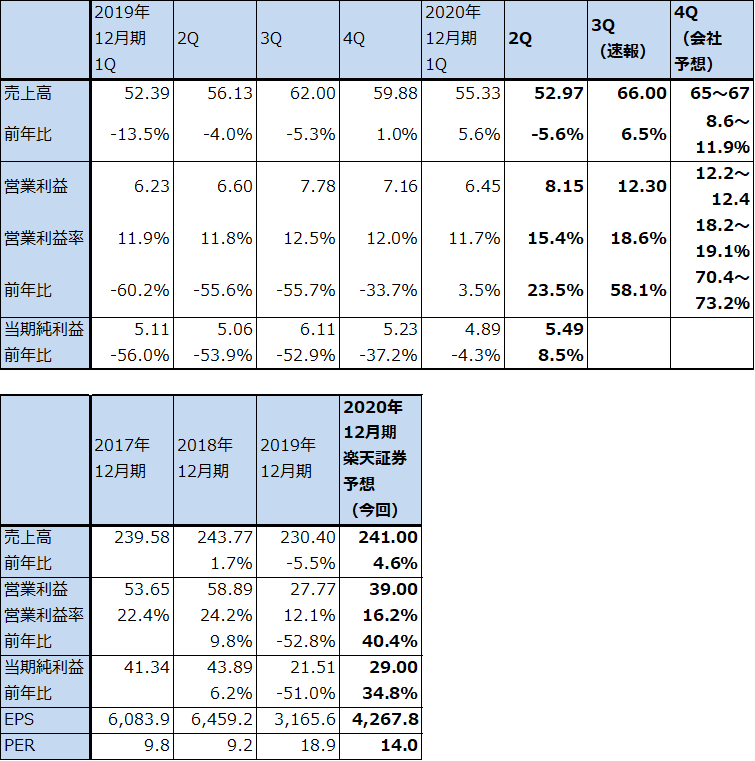

それによれば、2020年12月期3Qは、売上高66兆ウォン(前年比6.5%増)、営業利益12.3兆ウォン(同58.1%増)となりました(1ウォン=0.09円、1ドル=1,150.99ウォン)。今2Qの売上高52.97兆ウォン、営業利益8.15兆ウォンと比較しても大幅増収増益となりました。

また、会社側のガイダンスによれば、今4Qは売上高65~67兆ウォン、営業利益12.2~12.4兆ウォンとなる見込みです。今3Qと同水準であり、前4Qの売上高59.88ウォン、営業利益7.16ウォンと比較して大幅増収増益となる見込みです。

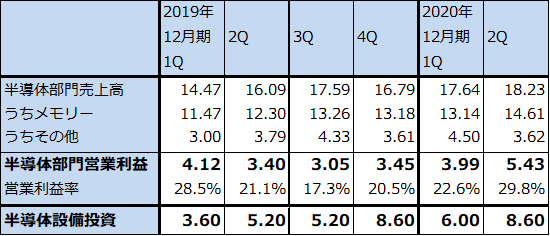

半導体等の各事業部門の詳細は、10月29日に予定されている正式な2020年12月期3Q決算発表を待つ必要があります。今回の速報は今3Qの売上高と営業利益、今4Qの会社見通しだけで、各事業部門の決算の詳細は公表されていません。

ただし報道によれば、スマートフォン事業(IT&モバイルコミュニケーション(IM)部門)と家電事業(コンシューマエレクトロニクス(CE)部門)が大きく貢献したもようです。4-6月期に新型コロナの影響で抑えられた販売が7-9月期になって急回復したもようです。特にスマートフォン事業において、従来の店舗販売からネット販売の強化が奏功したもようです。

サムスンのスマホ事業回復が、企業努力だけでなく、スマホ市場の回復や、ファーウェイの市場シェアが低下したことが競合他社に良い影響を与えたことによるのであれば、アップル、シャオミ、オッポなどサムスン以外の大手スマホメーカーの販売増加も期待できます。このことは、ロジック(CPU、GPU)とメモリ(DRAM、NAND)の両方の半導体需要にも好影響を与えると思われます。

また、半導体部門の営業利益は今2Q並かやや高い水準になるという観測が出ています。CPU、GPUが増えれば、メモリとストレージ容量の増加を通じてDRAMとNAND需要も増えると思われます。ただし、7月からDRAM、NANDの大口価格が緩やかに下落しているため、これがマイナス要因になっています。

いずれにせよ、サムスンの今3Q大幅増益の中身がスマホの好調によるものであれば、これは半導体需要の増加と半導体設備投資の増加に結び付くと思われます。

今3Q決算の内容、特にスマホ事業だけでなく、半導体部門の業績の中身が注目されます。

表2 サムスンの業績

時価総額 406兆ウォン(2020年10月8日)

発行済株数 6,795百万株

単位:兆ウォン(1ウォン=0.09円、1ドル=1,150.99ウォン)、ウォン、%、倍

出所:会社資料より楽天証券作成。

注1:発行済株数は完全希薄化後。

注2:サムスンは韓国市場、ニューヨーク市場の両方に株式を上場しているが、ここでは韓国市場の株価を記載した。

表3 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.09円

3.SMICに対してアメリカ政府の規制が実施されはじめたもよう

10月4日付けで中国の半導体メーカー、SMIC(中国で1位、世界では5位の半導体受託生産業者(ファウンドリ))は、香港証券取引所において、プレスリリースを発表しました。

それによれば、アメリカの半導体製造装置メーカー、素材メーカーの一部が半導体製造装置や半導体の原材料をSMICに供給する際、アメリカ商務省の事前の輸出許可が必要になったということです。SMICによれば、一部の設備や原材料の供給が遅れることによって、将来の生産や経営にマイナス影響が生じる可能性があります。

これはエンティティ・リストへの掲載ではないため、アメリカ由来の技術が使われた製品がほぼ全面的に禁輸になるわけではありません。ただし、SMICにとって打撃になるのは確かであります。SMICの技術(最先端は14ナノで、次が28ナノ、40ナノ、65/55ナノと続く)も最先端の14ナノから揺らいでいく可能性があり、顧客離れが起こる可能性、少なくとも万が一に備えて代替のファウンドリを探す動きが出てくる可能性もあります。

日本の半導体製造装置メーカーに対する考え方は、楽天証券投資WEEKLY2020年9月25日号と変わりません。SMICに対するアメリカ政府の輸出規制は、日本の半導体製造装置メーカーがSMIC向けに輸出する時に、慎重にならざるを得ないという意味で、短期的には日本の製造装置メーカーにとってマイナスになると思われます。ただし、中長期的にはTSMC、サムスン、グローバルファウンドリ、UMCといった西側のファウンドリに顧客が移り、設備投資が増える可能性があります。これは日本の半導体製造装置メーカーにとってはプラスです。

4.日本の半導体製造装置メーカー5社に対する評価には変更なし

楽天証券がカバーしている日本の半導体製造装置メーカー5社の業績予想と今後6~12カ月間の目標株価は変更しません。引き続き投資妙味を感じます。(個々の企業の業績予想については、楽天証券投資WEEKLY2020年9月25日号を参照してください。)

今後6~12カ月間の目標株価

東京エレクトロン 3万7,000円

アドバンテスト 8,000円

レーザーテック 1万3,000円

ディスコ 3万5,000円

SCREENホールディングス 6,500円

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)、 SCREENホールディングス(7735)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)