![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

10~12月相場の展望

気が早くても、金融相場が順当に第2波へ入る場合の展開をイメージしましょう。期待で突っ走った第1波ほど反落もない無邪気さはなく、それ相応の調整が2~3回は起こり得ると考えます。米大統領・議会選挙(11月3日)、新型コロナ・ワクチン開発の成否など大きな材料があります。経済指標も、経済活動の再開を景気回復と囃(はや)した(やはり無邪気な)第1波と異なり、指標回復の水準の低さが深刻に実感される番になりそうです。

この想定に基づいて、主な市場の今後を展望します。

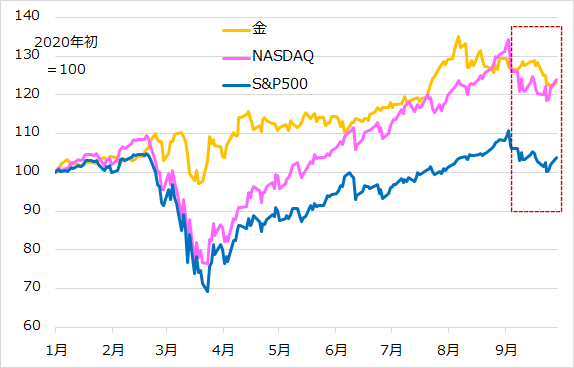

米株式(図表2)

9月調整からの復調はグロース株が先導し、見直し買いを試行したバリュー株、景気敏感株は再び伸び率では見劣りする展開になると想定します。ただし10~12月相場の後半は、グロース株内での銘柄や業種の見直し、ワクチン承認後の経済正常化への展望に沿ったバリュー株・景気敏感株へのローテーション本格化など、株式投資内の選別をより意識して臨む必要がありそうです。

図表2:米株式と金の相場推移

金(図表2)

金は、値上がり益狙いのリスクオン買いポジションも混在して、必ずしも安全資産らしくない値動きも見られます。それでも、10~12月期に株式相場が堅調さを取り戻せば、金は底堅くとも伸び率は劣勢になると想定します。金相場の上昇が控えめなら、米株式が足踏みして気迷い感が出たり、調整反落したりすると、相対的にしっかりしやすいと判断します。超低金利とドル安、先行き不透明感がくすぶる環境が長引く公算から、金に対する分散投資需要は根強いとみています。

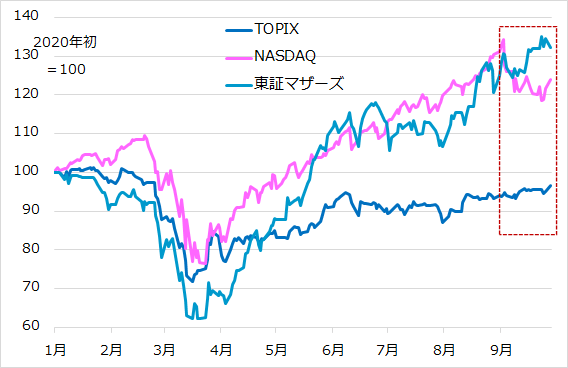

日本株(図表3)

9月中に米国株が調整反落しても、日本株は堅調を保ち、デカップリングが話題になりました。その背景には、(1)個人マネーの投資意欲、(2)日本銀行の株式ETF(上場投資信託)購入による下支え、(3)菅義偉政権のデジタル改革期待、さらに、(4)米株式集中投資からの分散マネー流入、などが指摘されます。ただし、米株式が金融相場第2波へ復調する場合、長期にわたる米成長性の優位と、ドル安・円高リスクの圧迫から、日本株優位論には与(くみ)しがたいと感じています。もっとも、日本株に弱気ではなく、あくまで復調した米株式対比で優位は続かないという想定です。

図表3:日米株式指数の推移

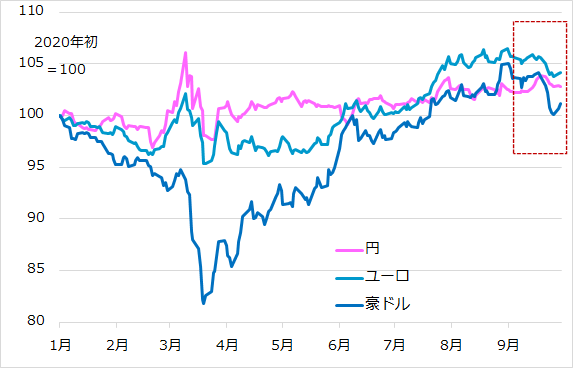

主要通貨(図表4)

米国の相対的に果敢な金融緩和、金融政策に相対的に高い感応度を残す経済から判断して、ドルが基調として減価しやすいという見方を維持します。ただし、最近までのユーロ高、豪ドル高が醸し出したドル安感がそのまま一本調子で強まることはなく、一進一退の揺れが何度かあるでしょう。円もまたドル安の受け皿として折々に上昇動意を見せると想定します。

図表4:ユーロ・豪ドル・円の対ドル推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)