![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

老後資金はいくら必要か?

――では、老後の目標額はどれくらいですか。平均3,000万円くらいは必要という話を良く聞きます。

野尻 「目標額は平均で3,000万円」という数字を出してもそれは平均に過ぎず、実際は人によって異なるはずです。お金を貯めるためには収入が重要な要素になりますが、年収が300万円の人と1,000万円の人に、同じように「3,000万円貯めてください」と言うのは無理があります。300万円の人にとって3,000万円というゴールはものすごく遠いですよね。

≫≫老後資金の備えを解説

「『老後難民』にならないための延金術」はこちら

私は3,000万円というような一律の金額を想定するのではなく、老後の目標額は年収に対する「率」で捉えてほしいと思っています。

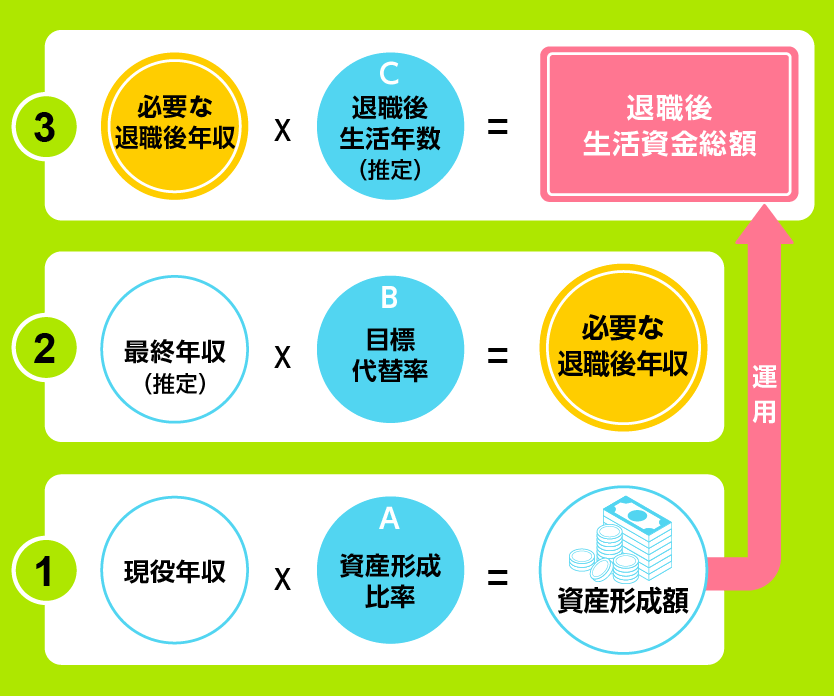

これは次の3つのかけ算で計算ができます。

(1)年収×資産形成比率=資産形成額

(2)最終年収×目標代替率=退職後年収

(3)退職後年収×退職後生活年数=退職後生活資金総額

この関係性を分かりやすくしたものが下図です。

図:退職準備を考える際の3つの掛け算

現役世代は(1)現役年収×資産形成比率=資産形成額に注目してください。

図で見ると一番下の計算式のことで、年収の何%を資産形成に回すかということ。年収は会社が決めますが、Aの資産形成比率は自分で設定ができます。

次は(2)最終年収(推定)×目標代替率=必要な退職後年収。若い世代が最終年収を正確に予測することはできませんが、退職が近い先輩の年収から推測することはできるでしょう。

Bの目標代替率は、退職後、現役時代に比べてどの程度の生活水準を保つか、最終年収の何割くらいで生活できるかを想定して算出するものにより決まります。生活費を削減することができるのであれば、目標代替率も下がります。

そして(3)必要な退職後年収×退職後生活年数(推定)=退職後生活資金総額の計算式によって、退職後の生活資金の総額が分かります。

――計算式の項目の中で、自分で決められるのは……。

野尻 Aの資産形成比率、Bの目標代替率、Cの退職後生活年数です。

老後のお金の作り方には「長く働く」「生活水準を下げる」「運用する」の3つの方法がありますが、長く働くことができれば、C退職後生活年数を縮めることができ、生活水準を下げることができれば、B目標代替率が下がり、A資産形成比率を高くすれば運用によって、つくることができる資産も多くなります。

また、老後資金の延命には移住も有効です。東京の消費者物価を100とすると、地域の県庁所在地や政令指定都市(公共交通の便が良く、病院などの施設が充実している)へ移住することで、生活コストが6~7%下がり、生活水準をあまり下げずに支出を減らすことができるのです。北国も考えられますが、降雪が多い地域では光熱費が多くかかり、高齢になると雪かきや、外出も難しくなるので、南の地域がいいと思います。

人口密度は1平方キロ当たり1,000人以上の条件で絞っていくと鹿児島市などいくつか候補が挙がるのですが、私は愛媛県松山市が移住の地として想定しています。移動が楽で、病院が近い、買い物に苦労しないなど、生活に必要なサービスが居住地の身近で得ることができる、コンパクトシティとしての機能が充実していて、理想的だと考えるからです。

≫≫老後資金の備えを解説

「『老後難民』にならないための延金術」はこちら

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

野尻哲史(のじり・さとし)氏

フィデリティ退職・投資教育研究所所長。

1959年生まれ。1982年一橋大学卒業。山一証券経済研究所、メリルリンチ証券会社などを経て、2007年から現職。10年以上にわたり、個人投資家の資産運用、特に老後資金に関するアドバイスを続ける。『退職金は何もしないと消えていく』『なぜ女性は老後資金を準備できないか』『老後難民』『定年後のお金』など著書多数。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)