※本記事は2019年5月20日に公開したものです。

前編では、「資産家やマネーゲームを楽しむ人がやるもの」と捉えられがちな「投資」をテーマに、一般の人が投資を身近にするためにはどうすべきか、そして誰もが直面する老後資金の真実について、聞きました。

≫≫後編を読む

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

人生に投資は必要か?

――最初に伺いたいのは「投資は必要ですか」ということです。投資と聞くと、遠い世界に思う人も多いですね。

野尻哲史さん(以下、敬称略) 投資は絶対的にするべき、120%するべきです。ただし、お金を金融商品に投じることだけが、投資とは限りません。

――それはどういうことですか。

野尻 社会人なら仕事に関連する資格の勉強をしたり、仕事で使う英語の勉強をしたりします。これは自己投資という投資です。身を粉にして働いて、対価としてお金を受け取ります。だから、食事をすること、体を鍛えることも、大きくは自己投資と捉えることができます。

こう考えると、意識するしないにかかわらず、誰でも投資はしているのです。これを「金銭投資」「自己投資」と呼び分けているに過ぎません。

人生を通してみれば金銭投資は必要ですが、ある時期、例えば自己を磨く時期にある新社会人などは、自己投資100%でもいいと思っています。

――投資は身近で誰でもしていることなのに、なぜ金銭投資(以下、投資)は遠い世界になってしまっているのでしょう。

野尻 それは投資の世界では、「もうけが出た」「もうけが出なかった」という指標が優先されていることが理由です。

金融庁の金融審議会(※1)では、「顧客の利益とは何か」について議論がありました。顧客の利益とは、パフォーマンスがプラスだったということだけではない。例えば、投資期間中に得られる安心感も利益に含まれるのではないかということです。結果として、利益を出すことができても、投資期間中、胃が痛くなるような思いが続くようでは、顧客にとって良い投資とは言えません。そういう議論がなされていないため、「もうけが出なかったらどうしよう」「損をしたら恥ずかしい」という気持ちが先に立ち、投資が自分とは縁のない遠い世界のことになってしまうのです。

※1:金融審議会は国内の金融の重要事項を調査・審議を行う。野尻さんは金融審議会「市場ワーキング・グループ」委員です。

投資を身近にする方法はあるのか?

――用途を決めて毎月の投資額の目標をつくると、身近な世界になりませんか。例えばマイホームの頭金として10年で500万円を目指すためには、毎月いくら投資するが必要あるというように。

野尻 投資額の目標を設定する場合、その用途が適しているものと適していないものがあることを知る必要があります。住宅の頭金の準備期間は自分で決めることができますね。10年後に購入するつもりなら、定期的に10年間で目標額に届くような投資額にすればいい。

退職後の資金を投資でつくる準備期間も、現在の自分の年齢から逆算すればいいのです。65歳定年の会社なら、現在35歳の人は30年、40歳の人は25年なので、あとは目標額を決めるだけです。

一方で教育費はどうでしょう。私たちのような投資教育に携わる者は、「息子、娘の大学入学金を目標にして、教育費を準備しましょう」などと簡単に口にしがちなのですが、それはある意味「ウソ」。

なぜなら教育費がかかるのは大学だけではありません。小学校、中学校、高校のどの段階でもかかる。まして子どもが2人3人いて、小中学校から私立へ通うことになったら、目先の教育費の用意に追われて、大学の入学金を貯めるどころではないという親はたくさんいると思います。

先ほどの住宅の頭金や退職後の資金は今すぐ必要ではなく、ある程度、準備期間が見える議論なので、自分のライフプランの中で「45歳までに頭金を用意して少しいいところに住みたい」「50歳までに住宅ローンを完済したい」という計画が立てられます。計画通り運ぶかどうかは別にして、この2つの投資目標設定は「あり」だと思います。

50代の3割が「資産がほとんどなし」

――それでは退職後のお金、老後のお金は、どんなふうに捉えればいいのでしょう。

野尻 目標額の設定の仕方や達成の方法の前に、老後の資金に関してやっかいに感じていることをお話しします。

それは退職年齢に近づいている人のお金の準備が意外にできていないということです。人生100年時代(※2)と言われるようになり、誰もが大変だと感じているのに、自分だけは85歳くらいで人生が終わると思っている。最後の10年分の用意ができていないのです。

※2:国は「人生100年時代構想会議」を発足させている。中間報告書には海外の研究(*)によれば「日本では、2007年に生まれた子供の半数が107歳より長く生きる」と推計されていると書かれている(*:Human Mortality Database, U.C. Berkeley[USA] and Max Planck Institute for Demographic Research[Germany])

そこでセミナーなどでは、せめて95歳までは生きることを前提に準備をしてください、そうしないと「老後難民」になりますよと、お話ししています。

日本は年金制度を始めとするセーフティネットが比較的充実しているので、一部の特別な事情がある人を除いて「老後難民」になるわけがないと国の役人すら考えているし、実際にフィデリティ退職・投資教育研究所のアンケートでも50代の3割が「資産がほとんどない」と回答。もし、その3割の人たちがセーフティネットを利用したら、それを支える若い世代の生活と老後はどうなるのでしょう。悲惨なものになるのは明らかです。

≫≫老後資金の備えを解説

「『老後難民』にならないための延金術」はこちら

一方、20代から30代前半の若い世代は、老後なんてはるか彼方、かすんで見えないでしょう。だからといって安心してはいけません。緩く見積もっても、公的年金支給額は現在の見込額の20%減額(支給年齢の引き上げも検討されている)、健康保険の自己負担は3割(現在は一般・低所得者は70~74歳2割負担、75歳以上1割負担)になることを想定しましょう。こうした事態を考慮して、収入と医療費なども含めた支出を計算して、今から覚悟をしておきなさいと言いたいのですが、ピンと来ないのは仕方ない。自分ゴトになるのは40代、50代になってからでしょうね。

老後資金はいくら必要か?

――では、老後の目標額はどれくらいですか。平均3,000万円くらいは必要という話を良く聞きます。

野尻 「目標額は平均で3,000万円」という数字を出してもそれは平均に過ぎず、実際は人によって異なるはずです。お金を貯めるためには収入が重要な要素になりますが、年収が300万円の人と1,000万円の人に、同じように「3,000万円貯めてください」と言うのは無理があります。300万円の人にとって3,000万円というゴールはものすごく遠いですよね。

≫≫老後資金の備えを解説

「『老後難民』にならないための延金術」はこちら

私は3,000万円というような一律の金額を想定するのではなく、老後の目標額は年収に対する「率」で捉えてほしいと思っています。

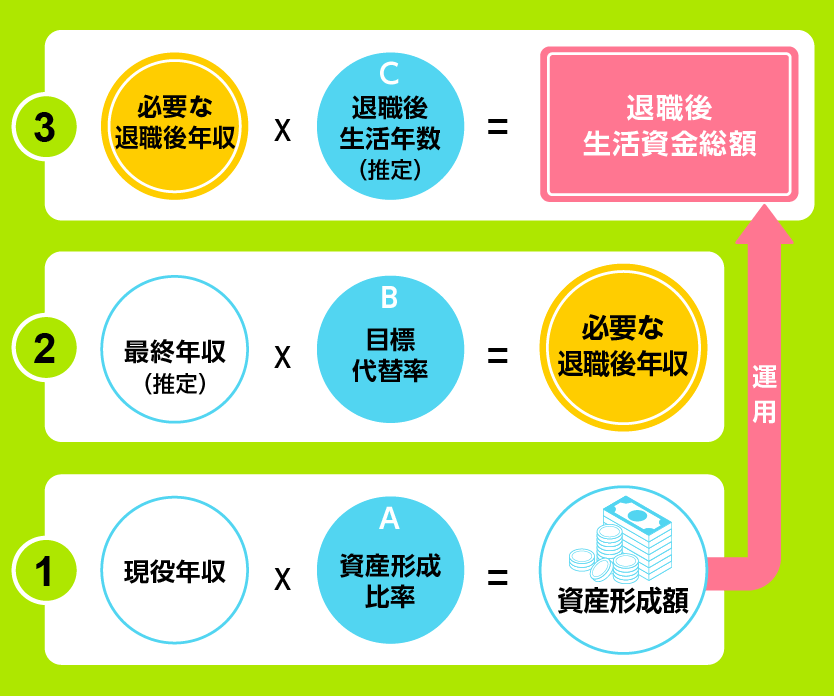

これは次の3つのかけ算で計算ができます。

(1)年収×資産形成比率=資産形成額

(2)最終年収×目標代替率=退職後年収

(3)退職後年収×退職後生活年数=退職後生活資金総額

この関係性を分かりやすくしたものが下図です。

図:退職準備を考える際の3つの掛け算

現役世代は(1)現役年収×資産形成比率=資産形成額に注目してください。

図で見ると一番下の計算式のことで、年収の何%を資産形成に回すかということ。年収は会社が決めますが、Aの資産形成比率は自分で設定ができます。

次は(2)最終年収(推定)×目標代替率=必要な退職後年収。若い世代が最終年収を正確に予測することはできませんが、退職が近い先輩の年収から推測することはできるでしょう。

Bの目標代替率は、退職後、現役時代に比べてどの程度の生活水準を保つか、最終年収の何割くらいで生活できるかを想定して算出するものにより決まります。生活費を削減することができるのであれば、目標代替率も下がります。

そして(3)必要な退職後年収×退職後生活年数(推定)=退職後生活資金総額の計算式によって、退職後の生活資金の総額が分かります。

――計算式の項目の中で、自分で決められるのは……。

野尻 Aの資産形成比率、Bの目標代替率、Cの退職後生活年数です。

老後のお金の作り方には「長く働く」「生活水準を下げる」「運用する」の3つの方法がありますが、長く働くことができれば、C退職後生活年数を縮めることができ、生活水準を下げることができれば、B目標代替率が下がり、A資産形成比率を高くすれば運用によって、つくることができる資産も多くなります。

また、老後資金の延命には移住も有効です。東京の消費者物価を100とすると、地域の県庁所在地や政令指定都市(公共交通の便が良く、病院などの施設が充実している)へ移住することで、生活コストが6~7%下がり、生活水準をあまり下げずに支出を減らすことができるのです。北国も考えられますが、降雪が多い地域では光熱費が多くかかり、高齢になると雪かきや、外出も難しくなるので、南の地域がいいと思います。

人口密度は1平方キロ当たり1,000人以上の条件で絞っていくと鹿児島市などいくつか候補が挙がるのですが、私は愛媛県松山市が移住の地として想定しています。移動が楽で、病院が近い、買い物に苦労しないなど、生活に必要なサービスが居住地の身近で得ることができる、コンパクトシティとしての機能が充実していて、理想的だと考えるからです。

≫≫老後資金の備えを解説

「『老後難民』にならないための延金術」はこちら

|

■人生100年時代に備える・野尻哲史さんインタビュー ■老後資金の延命術は?野尻哲史さんが教える |

野尻哲史(のじり・さとし)氏

フィデリティ退職・投資教育研究所所長。

1959年生まれ。1982年一橋大学卒業。山一証券経済研究所、メリルリンチ証券会社などを経て、2007年から現職。10年以上にわたり、個人投資家の資産運用、特に老後資金に関するアドバイスを続ける。『退職金は何もしないと消えていく』『なぜ女性は老後資金を準備できないか』『老後難民』『定年後のお金』など著書多数。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。