![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)、レーザーテック(6920)

ソニー

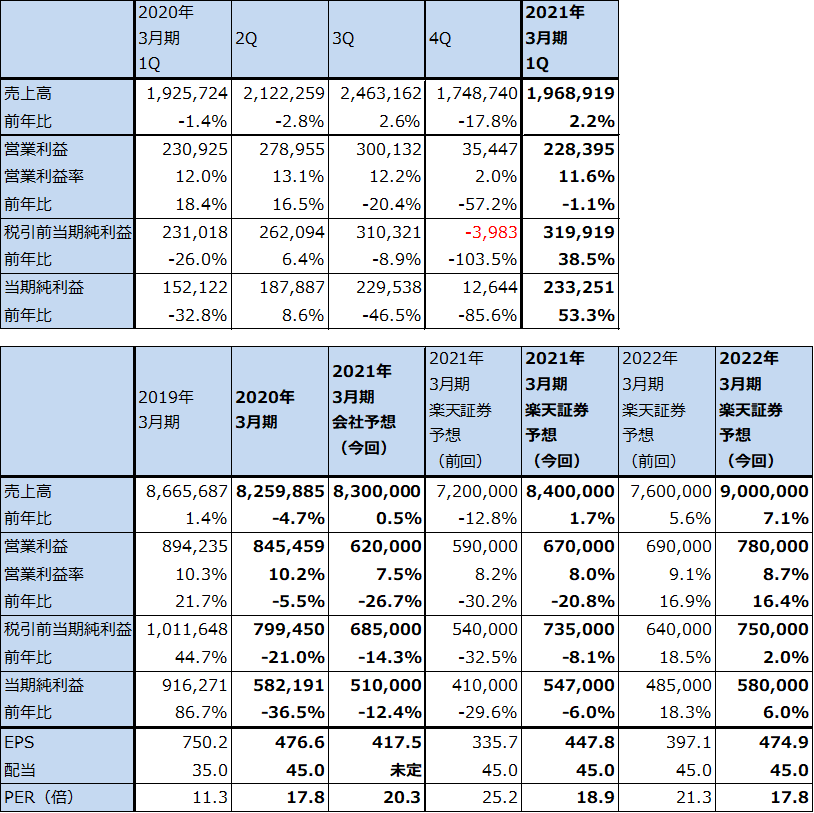

1.2021年3月期1Qは2%増収、1%営業減益

ソニーの2021年3月期1Q(2020年4-6月期)は、売上高1兆9,689億円(前年比2.2%増)、営業利益2,284億円(同1.1%減)となりました。投資有価証券評価益969億円が計上されたため、税引き前純利益は3,199億円(同38.5%増)。当社株主に帰属する純利益は2,333億円(同53.3%増)となりました。新型コロナウイルス禍の中では健闘した決算となりました。

会社側は、前期決算発表時には開示を見送った2021年3月期通期見通しを、売上高8兆3,000億円(0.5%増)、営業利益6,200億円(同26.7%減)、当社株主に帰属する純利益5,100億円(同12.4%減)と公表しました。一方、楽天証券では、主にゲーム&ネットワークサービス分野の会社側の見方が保守的と思われるため、売上高8兆4,000億円(同1.7%増)、営業利益6,700億円(同20.8%減)、当社株主に帰属する純利益5,470億円(同6.0%減)と予想します。

また、来期2022年3月期は、新型コロナウイルス禍が長期化すると前提した上で、ゲーム&ネットワークサービスを始めとした各分野が増益転換すると予想されます。そのため楽天証券では、来期を売上高9兆円(同7.1%増)、営業利益7,800億円(同16.4%増)、当社株主に帰属する純利益5,800億円(同6.0%増)と予想します。今期の投資有価証券評価益の反動はありますが、順調な業績拡大が期待できると思われます。

表1 ソニーの業績

発行済み株数 1,221,430千株

時価総額 10,343,069百万円(2020/8/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

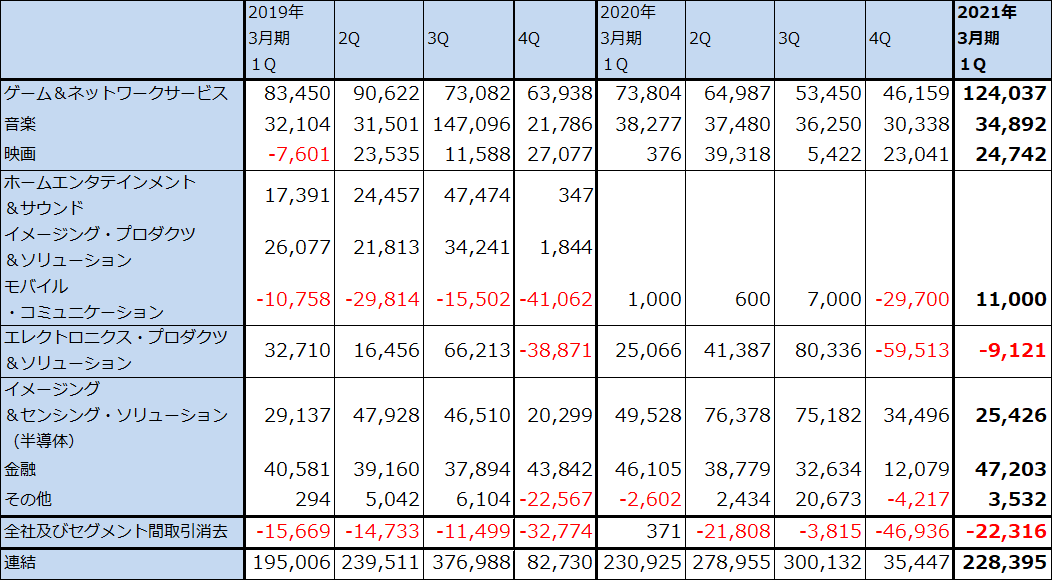

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

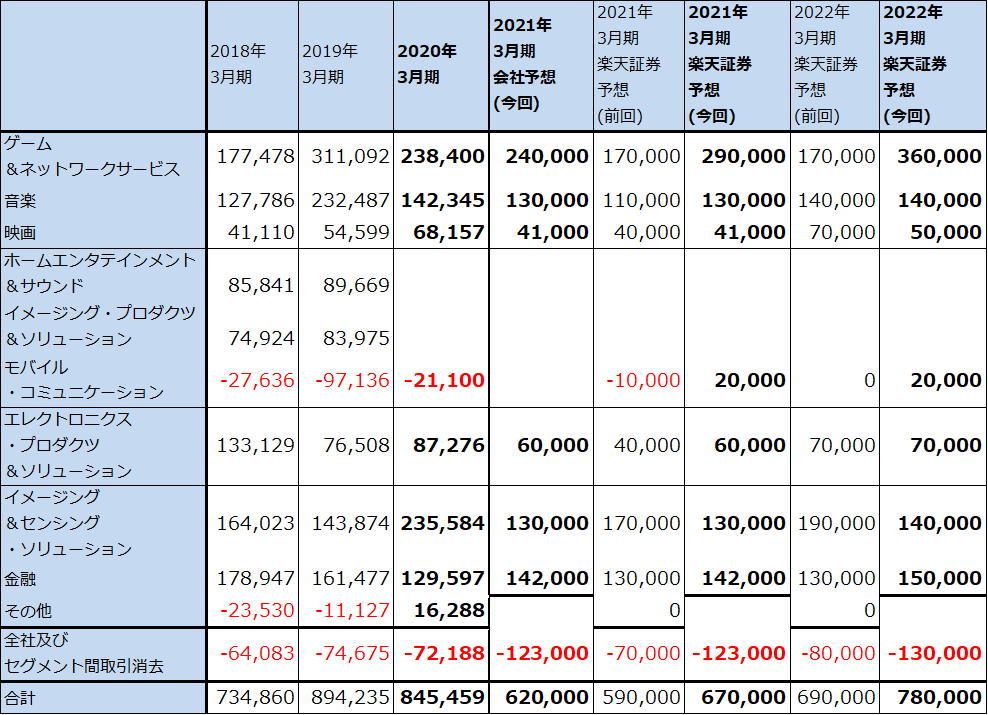

表3 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

注2:2021年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

2.セグメント別動向―ゲームの業績好調が予想されるが、半導体は難しい局面に入った-

1)ゲーム&ネットワークサービス分野(G&NS分野)

今1Qのゲーム&ネットワークサービス分野(G&NS分野)は、売上高6,061億円(前年比32.5%増)、営業利益1,240億円(同68.0%増)と好調でした。

PS4ハードウェア販売台数は、部品不足による生産不調によって前年比40.6%減の190万台にとどまりましたが、前4Q140万台からは増加しました。また、アドオンコンテンツ(ゲーム内通貨、有料追加ソフトなど)を含むゲームソフト売上高は、4,325億円(前年比79.2%増)の大幅増となりました。ホリデーシーズンである前3Q3,471億円をも上回る売上高になりました。新型コロナウイルス禍による巣ごもり消費の恩恵に、6月19日発売の「ザ・ラスト・オブ・アス・パートⅡ」が今1Q中に400万本出荷するなどファーストパーティソフト(ソニーが過半出資するソフト会社のソフト)の好調が加わりました。

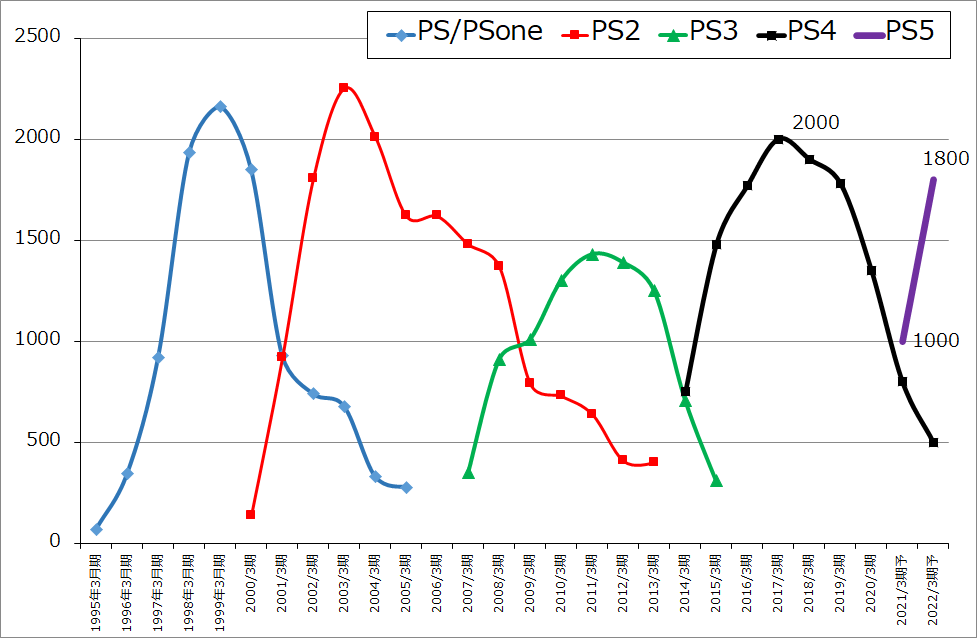

会社側は、2021年3月期を売上高2兆5,000億円(同26.4%増)、営業利益2,400億円(同0.7%増)と営業利益横ばいを予想しています。今3Q(2020年10-12月期)にプレイステーション5(PS5)を発売する予定です(おそらく今年11月)。

楽天証券では各種報道等から考えてPS5販売台数を今期1,000万台、来期1,800万台と予想します。価格は未公表ですが、楽天証券ではスタンダードモデル(ブルーレイディスクプレイヤーを装備)5~6万円、デジタル・エディション(BDがないダウンロード専用モデル)4~5万円と想定しています。中心市場である北米市場ではソニーゲームのコアなファンが十分買える価格帯であると思われます。

会社側が今期を大幅増収と予想しているにもかかわらず、営業利益を横ばいとしているのは、今2Q以降巣ごもり消費が減少していくと考えていること、PS5の発売キャンペーンの費用負担が予想されることによります。

一方私は、新型コロナウイルス禍が長期化すると考えており、解決には早くて3~5年、場合によっては5~10年かかる可能性があると考えています。そのため、早期に巣ごもり消費がなくなるとは考えていません。7月17日発売の「ゴースト・オブ・ツシマ」のような優良ファーストパーティソフトもあります。

従って、今2Q以降もゲームソフト販売は前期に比べても例年に比べても強い状態が続くと考えています。楽天証券では、今期のG&NSを売上高2兆7,000億円(同36.5%増)、営業利益2,900億円(同21.6%増)と予想します。

来期2022年3月期は、売上高3兆円(同11.1%増)、営業利益3,600億円(同24.1%増)と予想します。PS4からPS5へ世代交代する際に生じる端境期は、巣ごもり消費によってPS4用ソフトの減少が緩やかなものになり、PS5の普及に勢いがつくことによって、過去に比べ底が浅く、早期に終了して新しい成長トレンドに移行すると予想します。そのため、来期は通常ならば増益率は大きく鈍化すると思われますが、今の状況が続くならば20%台の営業増益が可能と思われます。

リスクはPS5の生産体制です。これについてはPS4ハードの生産が回復しているもようであり、PS5も順調な生産が期待できそうです。

G&NSは最大利益部門として、向こう3~4年間ソニーの成長をけん引すると予想されます。

なお、7月10日付けで「フォートナイト」で有名なエピック・ゲームズに2.5億ドル(約268億円)の戦略的出資を行うことで合意したと発表しました。

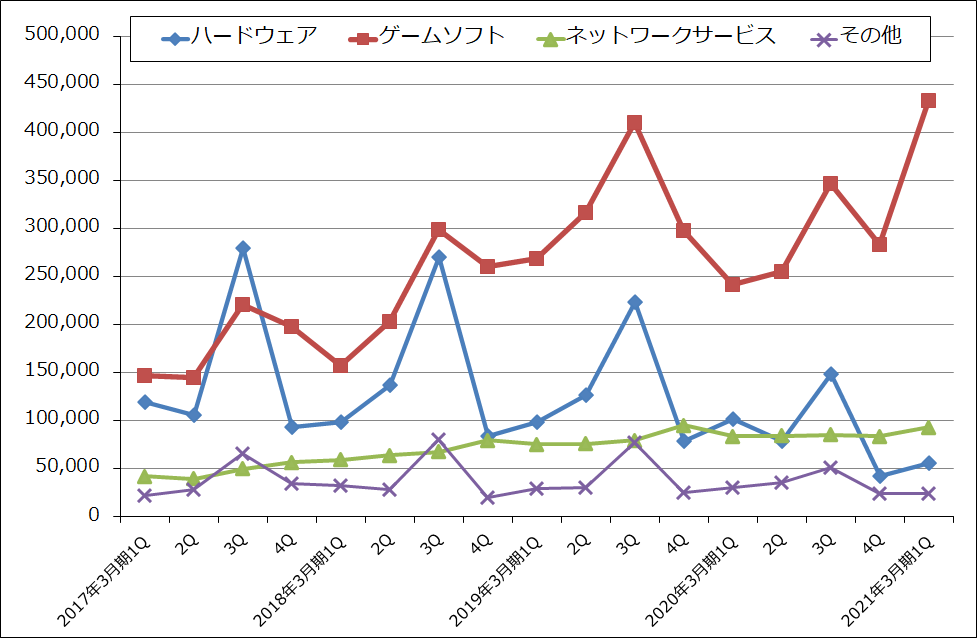

グラフ1 ソニー・ゲーム&ネットワークサービス分野の売上構成

出所:会社資料より楽天証券作成

グラフ2 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)