毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)、レーザーテック(6920)

ソニー

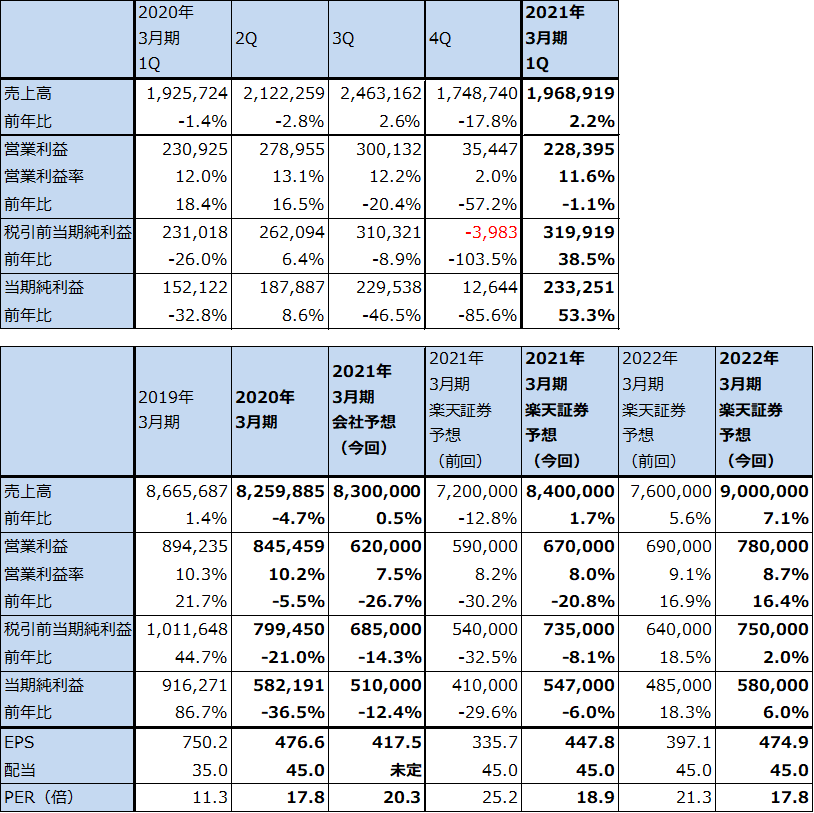

1.2021年3月期1Qは2%増収、1%営業減益

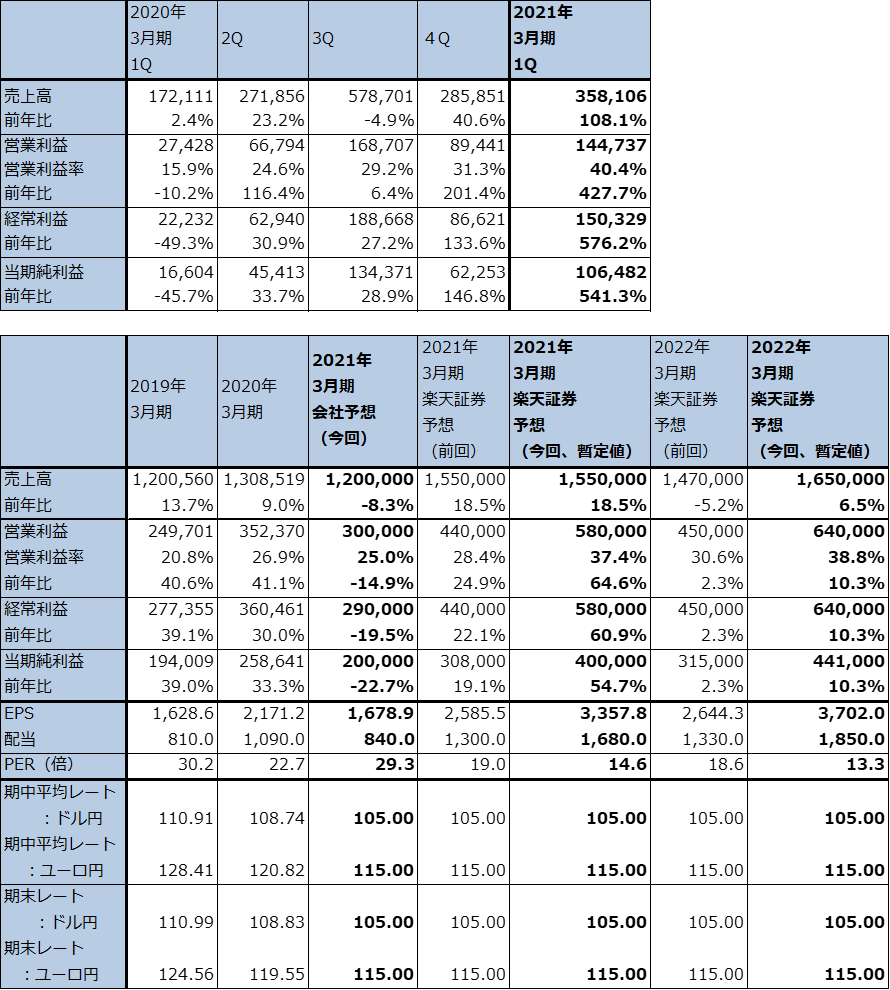

ソニーの2021年3月期1Q(2020年4-6月期)は、売上高1兆9,689億円(前年比2.2%増)、営業利益2,284億円(同1.1%減)となりました。投資有価証券評価益969億円が計上されたため、税引き前純利益は3,199億円(同38.5%増)。当社株主に帰属する純利益は2,333億円(同53.3%増)となりました。新型コロナウイルス禍の中では健闘した決算となりました。

会社側は、前期決算発表時には開示を見送った2021年3月期通期見通しを、売上高8兆3,000億円(0.5%増)、営業利益6,200億円(同26.7%減)、当社株主に帰属する純利益5,100億円(同12.4%減)と公表しました。一方、楽天証券では、主にゲーム&ネットワークサービス分野の会社側の見方が保守的と思われるため、売上高8兆4,000億円(同1.7%増)、営業利益6,700億円(同20.8%減)、当社株主に帰属する純利益5,470億円(同6.0%減)と予想します。

また、来期2022年3月期は、新型コロナウイルス禍が長期化すると前提した上で、ゲーム&ネットワークサービスを始めとした各分野が増益転換すると予想されます。そのため楽天証券では、来期を売上高9兆円(同7.1%増)、営業利益7,800億円(同16.4%増)、当社株主に帰属する純利益5,800億円(同6.0%増)と予想します。今期の投資有価証券評価益の反動はありますが、順調な業績拡大が期待できると思われます。

表1 ソニーの業績

発行済み株数 1,221,430千株

時価総額 10,343,069百万円(2020/8/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

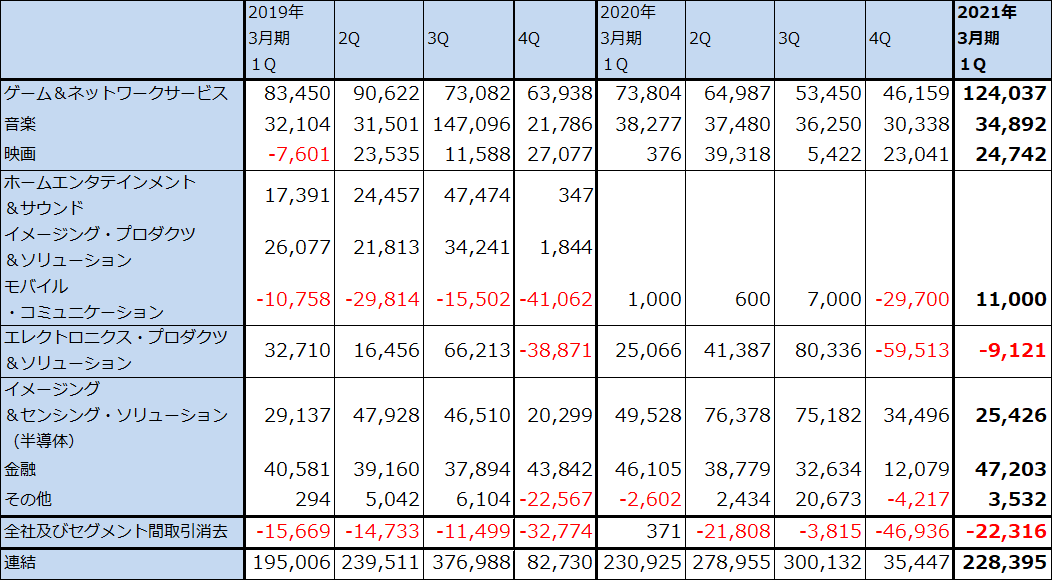

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

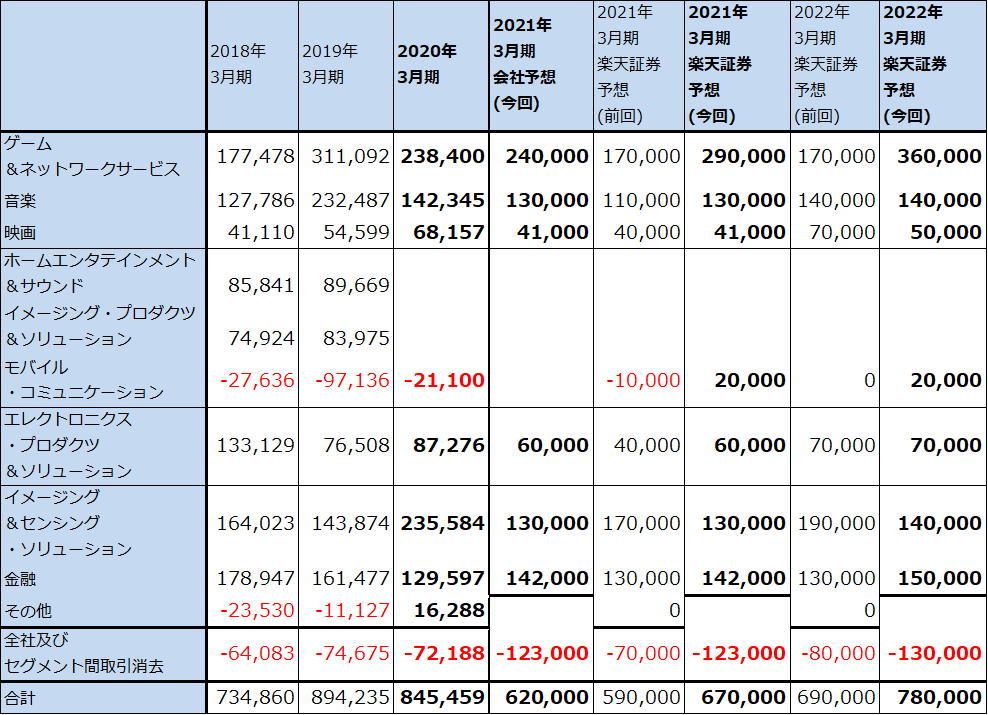

表3 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

注2:2021年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

2.セグメント別動向―ゲームの業績好調が予想されるが、半導体は難しい局面に入った-

1)ゲーム&ネットワークサービス分野(G&NS分野)

今1Qのゲーム&ネットワークサービス分野(G&NS分野)は、売上高6,061億円(前年比32.5%増)、営業利益1,240億円(同68.0%増)と好調でした。

PS4ハードウェア販売台数は、部品不足による生産不調によって前年比40.6%減の190万台にとどまりましたが、前4Q140万台からは増加しました。また、アドオンコンテンツ(ゲーム内通貨、有料追加ソフトなど)を含むゲームソフト売上高は、4,325億円(前年比79.2%増)の大幅増となりました。ホリデーシーズンである前3Q3,471億円をも上回る売上高になりました。新型コロナウイルス禍による巣ごもり消費の恩恵に、6月19日発売の「ザ・ラスト・オブ・アス・パートⅡ」が今1Q中に400万本出荷するなどファーストパーティソフト(ソニーが過半出資するソフト会社のソフト)の好調が加わりました。

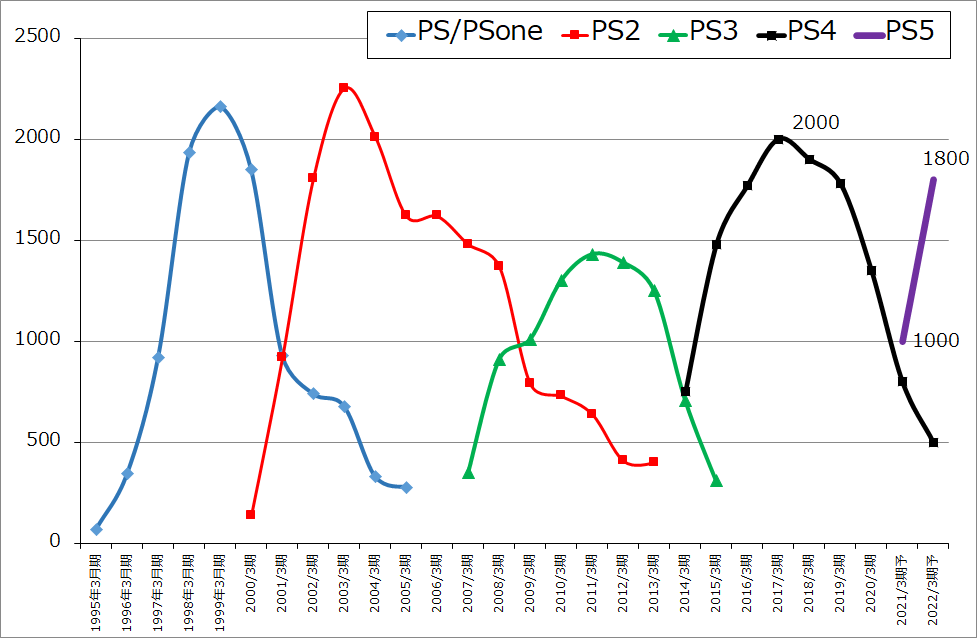

会社側は、2021年3月期を売上高2兆5,000億円(同26.4%増)、営業利益2,400億円(同0.7%増)と営業利益横ばいを予想しています。今3Q(2020年10-12月期)にプレイステーション5(PS5)を発売する予定です(おそらく今年11月)。

楽天証券では各種報道等から考えてPS5販売台数を今期1,000万台、来期1,800万台と予想します。価格は未公表ですが、楽天証券ではスタンダードモデル(ブルーレイディスクプレイヤーを装備)5~6万円、デジタル・エディション(BDがないダウンロード専用モデル)4~5万円と想定しています。中心市場である北米市場ではソニーゲームのコアなファンが十分買える価格帯であると思われます。

会社側が今期を大幅増収と予想しているにもかかわらず、営業利益を横ばいとしているのは、今2Q以降巣ごもり消費が減少していくと考えていること、PS5の発売キャンペーンの費用負担が予想されることによります。

一方私は、新型コロナウイルス禍が長期化すると考えており、解決には早くて3~5年、場合によっては5~10年かかる可能性があると考えています。そのため、早期に巣ごもり消費がなくなるとは考えていません。7月17日発売の「ゴースト・オブ・ツシマ」のような優良ファーストパーティソフトもあります。

従って、今2Q以降もゲームソフト販売は前期に比べても例年に比べても強い状態が続くと考えています。楽天証券では、今期のG&NSを売上高2兆7,000億円(同36.5%増)、営業利益2,900億円(同21.6%増)と予想します。

来期2022年3月期は、売上高3兆円(同11.1%増)、営業利益3,600億円(同24.1%増)と予想します。PS4からPS5へ世代交代する際に生じる端境期は、巣ごもり消費によってPS4用ソフトの減少が緩やかなものになり、PS5の普及に勢いがつくことによって、過去に比べ底が浅く、早期に終了して新しい成長トレンドに移行すると予想します。そのため、来期は通常ならば増益率は大きく鈍化すると思われますが、今の状況が続くならば20%台の営業増益が可能と思われます。

リスクはPS5の生産体制です。これについてはPS4ハードの生産が回復しているもようであり、PS5も順調な生産が期待できそうです。

G&NSは最大利益部門として、向こう3~4年間ソニーの成長をけん引すると予想されます。

なお、7月10日付けで「フォートナイト」で有名なエピック・ゲームズに2.5億ドル(約268億円)の戦略的出資を行うことで合意したと発表しました。

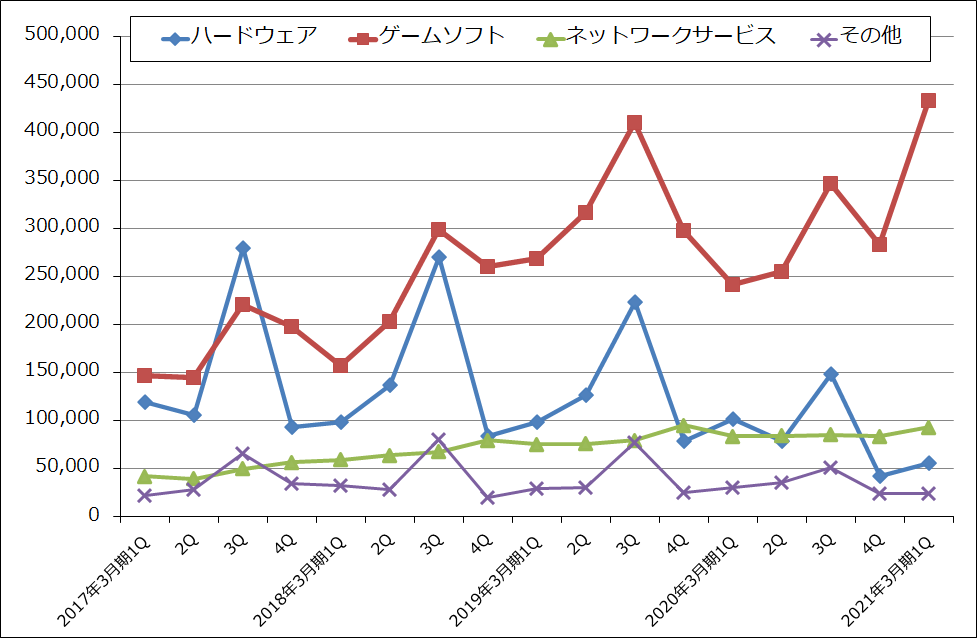

グラフ1 ソニー・ゲーム&ネットワークサービス分野の売上構成

出所:会社資料より楽天証券作成

グラフ2 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

2)音楽分野

今1Qの音楽分野は、売上高1,771億円(前年比12.5%減)、営業利益349億円(同8.9%減)となりました。音楽制作、音楽出版ともに新型コロナの悪影響を受けました。有料会員制ストリーミングサービスの売上高は増加しましたが、補えませんでした。なお、今1Q営業利益には投資先(韓国のPledisエンタテインメント)株式の売却益65億円が含まれています。

今期通期も今1Qと同じ傾向が続きそうです。会社側は今期を売上高7,900億円(同7.0%減)、営業利益1,300億円(同8.6%減)と予想しています。

新型コロナの影響、特に音楽制作への影響は長引く可能性があります。これを補う事業としてライブ配信があります。音楽会社、動画配信会社、プレイガイドなどが事業化していますが、ソニーも6月からライブ配信システム「Stagecrowd(ステージクラウド)」を開始しました。ソニー・ミュージック所属アーティストでも無観客ライブ配信を行って成功するアーティストがでています(例えば、欅坂46、日向坂46など)。今後の展開が注目されます。

また、スマホゲームでは、「ディズニー ツイステッドワンダーランド」(2020年3月18日配信開始)の課金売上高が増加しています。ただし、ディズニーに支払うロイヤルティも多いもようなので、「Fate/Grand Order」に比べると収益性は劣るもようです。

3)映画分野

映画分野の今1Qは、売上高1,751億円(前年比5.9%減収)、営業利益247億円(前1Qは4億円)となりました。売上高は、アメリカのテレビ向けドラマ等の番組提供にかかるライセンス収入は増加しましたが、映画館での興行収入の減少、テレビ広告の減少が響き、全体では減収となりました。ただし、映画製作が新型コロナの影響で滞ったため、広告費が減少し、このため大幅増益となりました。

会社側では2021年3月期を、売上高7,600億円(同24.9%減)、営業利益410億円(同39.9%減)と予想しています。広告費の減少、動画配信業者向けのコンテンツ(映画、ドラマ、バラエティ番組等)の需要が強い状態が続くと思われますが、新作映画、新作ドラマの投入が延期になることで、通期では減収減益が予想されます。

来期は、動画配信業者向けの増加や、過去作品のデジタル販売(BDやダウンロード販売)が映画分野の業績をある程度けん引すると思われることから、緩やかな業績回復が予想されます。特に、配信は音楽同様今後重要な収益源になると思われます。

4)エレクトロニクス・プロダクツ&ソリューション分野(EP&S分野)

EP&S分野の今1Qは、売上高3,318億円(前年比31.4%減)、営業損失91億円(前1Qは251億円の黒字)となりました。このうち、モバイル・コミュニケーション(スマートフォン事業とISP事業)は、売上高942億円(同6.4%減)、営業利益110億円(前1Qは10億円の黒字)となりました。

スマートフォン事業は構造改革の効果で黒字が定着しましたが、テレビ、カメラなどの従来のエレクトロニクス事業が201億円の営業赤字となりました。新型コロナの影響で、テレビ、デジタルカメラ、オーディオなどが大幅減収となりました。円高デメリットも営業利益に対して93億円発生しました。

ただし、今2Q以降はテレビ、デジタルカメラの需要が戻り基調にあるもようです。テレビは巣ごもり消費のプラスの影響を受けて回復中です。デジタルカメラも需要が回復しているもようです。スマートフォンも通期で黒字が定着する見込みです。

また会社側では、新型コロナのマイナス影響を受けたサプライチェーンがほぼ復旧したとしています。

私見ですが、(ゲーム事業も含めて)ソニーの各製品、サービスはその製品カテゴリーの中で比較的価格が高いものが多いため、ソニーの日米欧各地域の顧客層は中流以上の所得層の人達が多いと思われます。この顧客層が特にアメリカの株高による経済的恩恵を受けていることが、ソニーのテレビ、カメラ、ゲームの各分野に大きな打撃がなかった要因と思われます。実際にそうであれば、アメリカの株高が続く限り、ソニーの業績には下支え要因ができることになります。

5)イメージング&センシング・ソリューション分野(I&SS分野)

I&SS分野の今1Qは、売上高2,062億円(前年比10.6%減)、営業利益254億円(同48.7%減)となりました。スマホ向け、デジタルカメラ向けイメージセンサーの減収に加え、前期までに行った積極的な設備投資による減価償却費の増加、研究開発費の増加が響きました。

今期会社予想は、売上高1兆円(前年比6.6%減)、営業利益1,300億円(同44.8%減)です。今2Q以降もイメージセンサー事業の変調が続くと予想されるため、大幅減益が予想されます。

イメージセンサー事業が変調している要因は、スマートフォン需要が中低価格帯の機種にシフトしているためです。前期まで続いていたスマホカメラの眼の多眼化、大判化の進行が、新型コロナがきっかけとなって、減速したことによります。

会社側では、この減速は一時的であり、来下期から再びスマホカメラの多眼化、大判化が進む高級機(価格10万円以上)がスマホ市場の中心になると期待しています。

しかし、会社側の期待通りにならないリスクがあります。5Gスマホは4Gスマホと大きく異なります。4Gスマホは、価格によってチップセット(CPUにグラフィックプロセッサーなど各種半導体を組み合わせたモジュール)の能力に大きな格差がありました。今販売されている4Gスマホの最上位クラスはデザインルール7ナノのチップセットを搭載しています。しかし、格安スマホは14ナノ、あるいは12ナノの2世代前の低価格チップセットを使っており、価格並みに性能は低いものになっています。

ところが、5Gスマホは、10万円以上の高級機種、5~10万円の普及機種、3~5万円の廉価版(格安スマホ)の全てが現在7ナノチップセットを搭載しています。5Gは機能が複雑で高速処理が要求されるため、現時点では7ナノチップセット搭載で5Gの受信スピードが1Gbps以上で早いか遅いかの違いがあるだけです。つまり、5Gスマホは4万円台の廉価版といえども小型コンピュータとしては4Gスマホの上位機種に並ぶかやや劣るだけの性能をもち、通信機器としては4Gスマホを凌駕する性能をもっているのです。

従って、5Gスマホのユーザーの中には、普及機種や廉価版のカメラ(眼が3個で小型のイメージセンサーを搭載しているケースが多い)で十分と考えている人が少なからずいると思われます。もしそうであれば、5Gスマホは4Gスマホと市場構造が異なり、廉価版と普及機種中心の市場になり、イメージセンサーにとっては旨みの少ない市場になる可能性があります。

実際にこのようなスマホ市場の構造変化があるのであれば、来期以降のI&SS分野は、5Gスマホの台数増加以上の伸びが期待しにくくなると思われます。

6)金融分野

今1Qは、営業収入4,468億円(前年比32.6%増)、営業利益472億円(同2.4%増)となりました。営業収益は、ソニー生命の特別勘定運用益の増加などによって大幅増収となりました。一方営業利益は、ソニー生命の変額保険の損益悪化やコロナ対策関連費用を計上したため、微増益に止まりました。

2021年3月期通期も今1Qと同じ傾向が予想されます。会社側の今期予想は、営業収入1兆4,000億円(同7.1%増)、営業利益1,420億円(同9.6%増) です。

今後の注目点は、新型コロナウイルス禍が長期化した場合、対面営業が中心のソニー生命の事業に問題が出ないのかということです。これについては今後の業績動向を確認したいと思います。

なお、7月13日付けで、ソニーフィナンシャルホールディングス(SFH)の公開買付けが完了しました。SFHは8月31日に上場廃止となり、9月2日付けでソニーの完全子会社となる予定です。SFHの完全子会社化によって、SFHの少数株主持分の取り込みと税効果が発生するため、ソニーの連結純利益に対して年間400~500億円のプラスの効果が期待できます。2022年3月期楽天証券業績予想にはこの効果を織り込んでいます。

4.今後6~12カ月間の目標株価を、8,500円から1万1,000円に引き上げる

今後6~12カ月間の目標株価を、前回の8,500円から1万1,000円へ引き上げます。楽天証券の2022年3月期予想EPS 474.9円に想定PER20~25倍を当てはめました。ゲーム事業をけん引役とした業績拡大が続くと予想されます。投資妙味を感じます。

なお、総額1,000億円または2,000万株を上限とする自社株買いを行います。期間は、2020年8月5日から2021年3月31日までです。

任天堂

1.2021年3月期1Qは売上高2.1倍、営業利益5.3倍

任天堂は2020年8月6日付けで2021年3月期1Q決算を公表しました。通常任天堂は1Qは決算説明会を開催しないため、今回の楽天証券決算レポートは速報であり、業績予想は全て暫定値です。詳細は後日改めて報告します。

任天堂の2021年3月期1Qは、売上高3,581億600万円(前年比2.1倍)、営業利益1,447億3,700万円(同5.3倍)となりました。

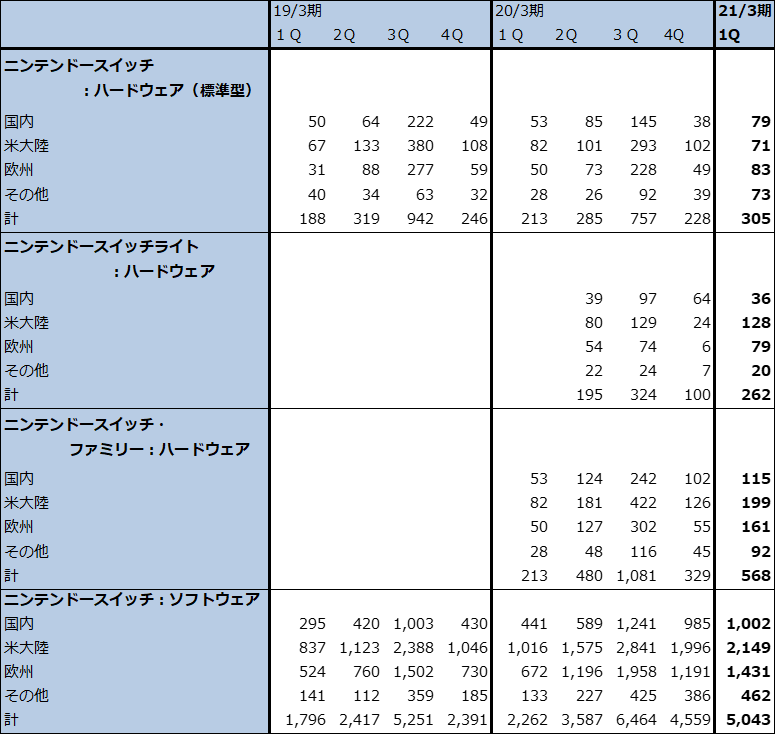

新型コロナ禍の中で、家庭用ゲームに対して極めて大きな巣ごもり需要が発生したため、前4Q、今1Qと任天堂の営業エリアである日米欧その他のいずれの地域でもニンテンドースイッチ(NS)ハードは品不足でした。ただし、増産の効果は出始めており、NSハード販売台数は前1Q213万台、前4Q329万台に対して、今1Q568万台(いずれも標準型とライトの合計)と増加しました。前4Q比では北米向け、欧州向け、その他地域向けの伸びが大きく、日本向けは大きな伸びではありませんでした。任天堂はハードの増産努力を続けていると思われますので、今後のハード販売の伸びに期待したいと思います。

また、NSソフト販売本数は、前1Q2,262万本、前4Q4,559万本に対して、今1Qは5,043万本でした。既存のNSユーザー中心に活発な巣ごもり消費があったもようです。

表4 任天堂の業績

発行済み株数 119,124千株

時価総額 5,859,710百万円(2020/8/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

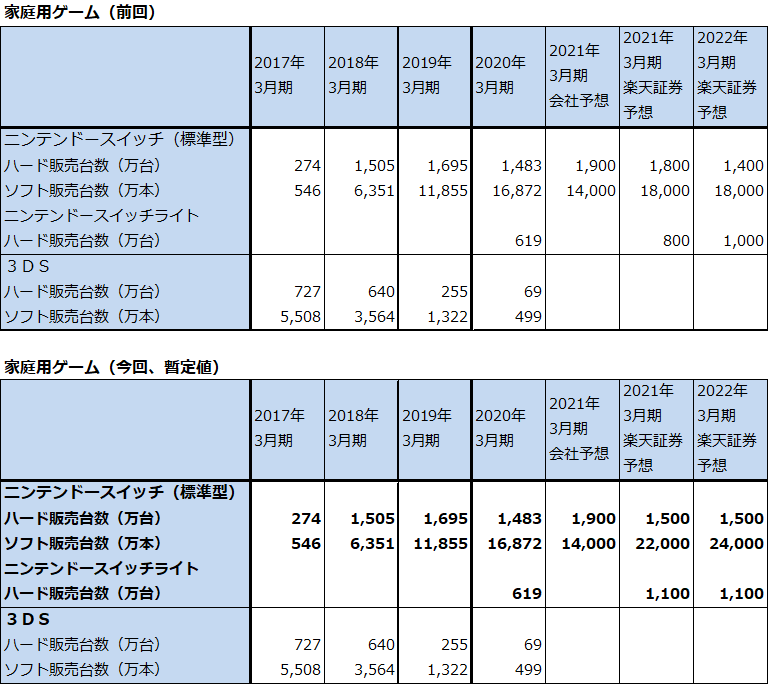

表5 任天堂の業績予想の前提(2020年8月)

注:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く。

表6 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成。

注:端数処理の関係で一部合計が合わない場合がある。

2.「あつまれ どうぶつの森」が今1Qだけで1,063万本売れた

今1Qに業績への貢献が大きかった任天堂製ソフトの販売本数は、以下の通りです。

「あつまれ どうぶつの森」 1,063万本、累計2,240万本(2020年3月20日発売)

「マリオカート8デラックス」 197万本、累計2,674万本(2017年4月28日発売)

「Xenoblade Difinitive Edition」 132万本(2020年5月29日発売)

「ゼルダの伝説 ブレス オブ ザ ワイルド」 119万本、累計1,860万本(2017年3月3日発売)

「リングフィットアドベンチャー」 117万本、累計390万本(2019年10月18日)

今1Qにミリオンセラーとなった7作のうち5作が前期以前に発売になった過去作です。開発費は前期までに計上済みで、パッケージ販売の場合はパッケージ代と広告費のみが費用となり、ダウンロードの場合は売上高から広告費を差し引いた残りのほぼ全てが営業利益になります。特に「あつまれ どうぶつの森」の利益貢献が大きかったと思われます。ダウンロード販売などのデジタル売上高比率も今1Qは55.6%と高く、採算の良い自社製ソフト比率も高かったことから、今1Qの営業利益率は40.4%となりました(前期は26.9%)。

3.楽天証券では今期営業利益を5,800億円(前年比65%増)と予想

楽天証券では、新型コロナ禍の下での任天堂の前4Q、今1Q業績と、家庭用ゲーム市場を取り巻く状況を分析した結果、今期、来期の楽天証券業績予想を見直しました(ただし、暫定値)。今期会社予想は期初予想の売上高1兆2,000億円(前年比8.3%減)、営業利益3,000億円(同14.9%減)から修正されていませんが、これは今2Q以降の不透明感が強いためと思われます。

これに対して私は、アメリカのみならず世界の個人消費(特に中流以上の所得階層の消費)を結果的に支えているアメリカの株高が持続する限り、そして、今以上の深刻な世界不況が到来しない限り、任天堂のゲーム機、ゲームソフトに対する巣ごもり需要は、少なくとも今期いっぱいは続くと予想します。NSソフトでは今2Qまたは今3Qに大型新作ソフトが最低1タイトル発売になると思われますが、それ以上に「あつまれ どうぶつの森」の寄与が大きいと予想します。「あつまれ どうぶつの森」は今期中にあと1,000~2,000万本、累計で3,000~4,000万本売れる可能性があると思われます。

また、ソフト販売増加の基礎になるNSハードは増産が順調に進むと予想します。会社予想では今期のNSハード販売台数は1,900万台(標準型とライトの合計)、同ソフト販売本数は1億4,000万本ですが、楽天証券では各々2,600万台(標準型1,500万台、ライト1,100万台)、2億2,000万本と予想します。

これらの前提によって、楽天証券では今期業績を、売上高1兆5,500億円(前年比18.5%増)、営業利益5,800億円(同64.6%増)と予想します(前回の今期予想は売上高1兆5,500億円、営業利益4,400億円)。任天堂の過去最高営業利益は、2,009年3月期の5,553億円ですが、今期にこれを更新する可能性が高いと考えます。

また来期については、不透明要因が多いため、小幅増収増益と予想します。

4.今後6~12カ月間の目標株価を5万8,000円から6万7,000円に引き上げる

今後6~12カ月間の目標株価は、前回の5万8,000円を6万7,000円に引き上げます。今回の2021年3月期楽天証券予想EPS 3,357.8円に想定PER20倍を当てはめました。

リスクは世界景気の動向、NSハードの増産が実際にうまくいくかどうかなどですが、投資妙味を感じます。

レーザーテック

1.2020年6月期通期は48%増収、90%営業増益

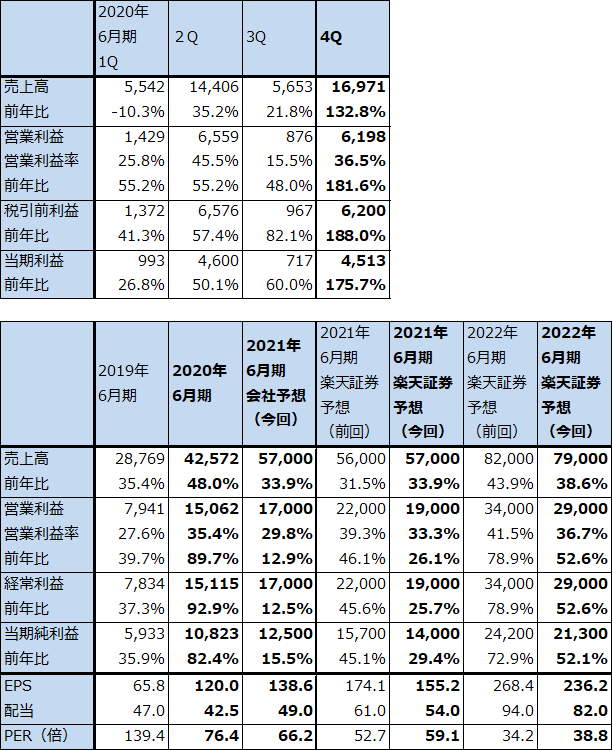

レーザーテックの2020年6月期通期は、売上高425億7,200万円(前年比48.0%増)、営業利益150億6,200万円(同89.7%増)となりました。EUV露光装置向けマスク欠陥検査装置の需要が好調で、会社予想の売上高400億円、営業利益140億円は超過しました。

一方で、2020年6月期の全社受注高は、会社予想の850億円に対して実績は802億円となり、会社予想は未達でした。一部案件の受注時期が前4Q(2020年4-6月期)から今1Q(2020年7-9月期)に延期になりました。

表7 レーザーテックの業績

発行済み株数 90,178千株

時価総額 826,932百万円(2020/8/6)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

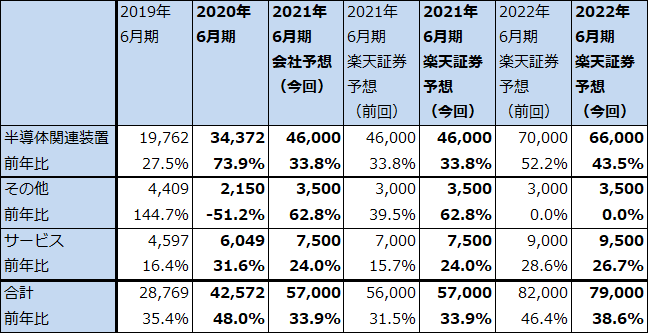

表8 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

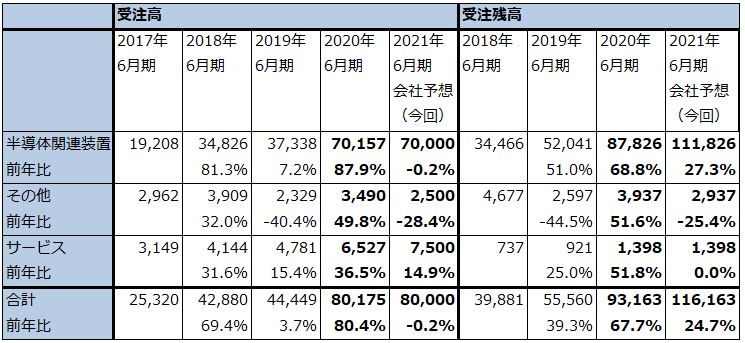

表9 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

注:端数処理のため合計が合わない場合がある。

2.今期会社予想は営業増益率が鈍化する予想だが、上方修正の可能性も

今期2021年6月期の会社予想は、売上高570億円(前年比33.9%増)、営業利益170億円(同12.9%増)です。会社側によれば、EUV露光装置向けのマスク欠陥検査装置の需要は今期も好調が予想されますが、競合企業がいる装置の構成比が今期は大きくなるため、売上総利益率が前期に比べ低下する見込みです。

また、将来に備えて研究開発費を増やすため(研究開発費は2020年6月期32億9,700万円、2021年6月期会社予想67億1,200万円)、販管費が増加する見込みです。そのため、営業増益率が大きく鈍化すると会社側は予想しています。研究開発の分野は、主にEUVマスク欠陥検査装置、ウェハ検査装置です。

ただし、今期も前期ほどではありませんが高い増収率が予想されるため、一定の量産効果も期待できると思われます。そのため、会社予想営業利益に対して10~20億円程度の上乗せの可能性があると思われます。

ここでレーザーテックのEUV関連検査装置の中身を見ると、主なものが3種類あります。まず、波長13.5nm(ナノメートル)のEUV(極端紫外線)光を使うEUVマスク欠陥検査装置「ACTIS A150」(ペリクル(フォトマスクに被せる防塵カバー)付き、ペリクルなし、両方のマスクに対応)、同じくEUV光を使うマスクブランクス欠陥検査装置「ABICS E120」(マスクブランクスはフォトマスクの材料)がありますが、この2機種は現在のところ競合相手がおらずレーザーテックが100%シェアを持っています。

一方で、ペリクルなしのEUVマスクをディープUV光(波長213nm)で検査する「MATRICS X8ULTRA」は、競合のKLAが同種の装置を販売しています。今期は前期よりも「MATRICS X8ULTRA」の構成比が高くなると思われますが、来期は再び「ACTIS A150」の構成比が大きくなり、全社の売上総利益率改善に貢献すると期待されます。

なお、KLAは2022~23年にEUV光を使ったEUVマスク欠陥検査装置を発売するもようです。レーザーテックが研究開発費を増やすのはKLAに対抗するためでもあると思われます。

これらのことを考慮して、楽天証券では2021年6月期を売上高570億円(前年比33.9%増)、営業利益190億円(同26.1%増)、2022年6月期を売上高790億円(同38.6%増)、営業利益290億円(同52.6%増)と予想します。前回予想からは下方修正しますが、中長期では高い利益成長が続くと予想します。

会社予想では、今期の全社受注高予想は800億円と前期比横ばいになる見込みです。これが実際に横ばいなのか、あるいは上乗せがありうるのか、レーザーテックの中期的な業績動向と株価に影響すると思われます。

3.今後6~12カ月間の目標株価は1万3,000円を維持する

今後6~12カ月間の目標株価は、前回の1万3,000円を維持します。今回の2022年6月期楽天証券予想EPS 236.2円に想定PEGを1倍強、想定PERを50~60倍として当てはめました。引き続き中長期での投資妙味を感じます。

グラフ3 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ソニー(6758)、任天堂(7974)、レーザーテック(6920)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。