![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の「原油価格の見通し」に続き、今週のテーマは「貴金属」です。

(先週のレポート「2017年の原油価格の見通し」はこちらをご覧ください)

足元のトランプラリーの折、主要な4つの貴金属、金、銀、プラチナ(白金)、パラジウムにおいて、値動きの強弱に明確な差が出ているものもあり、2017年の貴金属価格の見通しにおいても、トランプラリーの継続・終了という場合分けをして考えることとしました。

本レポート内の見通しは、貴金属それぞれの価格がいくらになるか?ではなく、強含むか?弱含むか?という形で書いております。

また、ラリーは継続するのか終了するのか?について、後半部分で筆者なりの考えを記しております。

すべてレポート執筆時点(2016年12月29日)のものです。また、いずれも筆者の個人の考えを述べたものであります。投資に関する最終決定はお客様ご自身の判断でお願いいたします。

また、予想する上で根拠とした条件に変化が生じた場合は、予想そのものが修正されます。その際は随時最新のレポートにてお伝えしていく予定です。

トランプラリーの有無が4つの貴金属の強弱の主因に

2017年の貴金属価格を考える上で、トランプラリーが継続しているかどうかがカギとなると筆者は考えています。

工業用途の割合が高い銘柄ほど、ラリーが継続している最中に起こり得る、先行きの景気拡大期待 → 経済活動の活性化への期待 → 工業用途で用いられる素材の需要の拡大期待 → 工業用途で用いられる割合の高い貴金属の需要拡大期待、という文脈から(工業用の割合が低い貴金属に比べて)強含みやすい可能性が生じると考えられます。

ラリーが終了すれば、その逆で、先行きの景気鈍化懸念 → 経済活動の停滞への懸念 → 工業用途で用いられる素材の需要の減少観測→ 工業用途で用いられる割合の高い貴金属の需要減少観測、という文脈から(工業用の割合が低い貴金属に比べて)弱含みやすい可能性が生じると考えられます。

ラリーの有無が、その時に消費される貴金属の種類を変える可能性がある、ということですが、各貴金属は主にどのように用いられているのでしょうか。

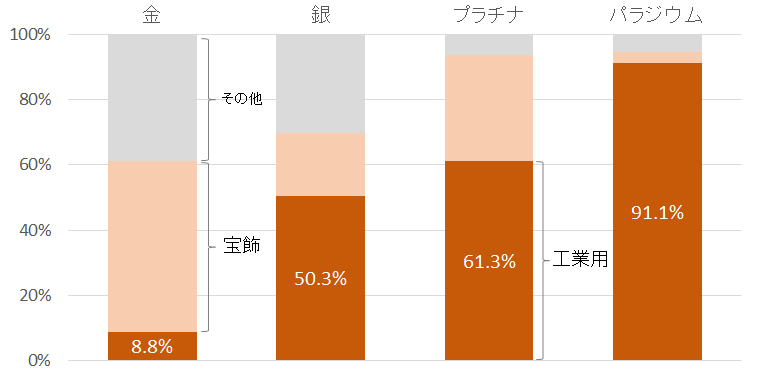

図:各貴金属の用途 (単位:%)

この図のとおり、各種各様の用途があり、おおざっぱに言えば以下のようになります。(用途のその他の部分の一部に触れています)

- 金・・・宝飾品、投資用(小口・中央銀行保有)

- 銀・・・工業用(写真感光材料など)、宝飾品

- プラチナ・・・工業用(自動車排ガス浄化装置向けなど)、宝飾品

- パラジウム・・・工業用(自動車排ガス浄化装置向けなど)

プラチナとパラジウムの「自動車排ガス浄化装置向け」については、車体の床下、エンジンとマフラーの間に設置する装置に用いられており、これらの貴金属の「触媒作用(自らの性質を変えず、相手の性質を変える作用)」を用い、排ガスに含まれる有害物質を水と二酸化炭素等に変える用途として用いられています。

上記の図では、右に行けば行くほど工業用の割合が高くなっています。この点と先ほどのラリーが継続しているときに工業用の割合が高い銘柄が強含みやすくなるのではないか、という点を掛け合わせると以下のようになると思われます。

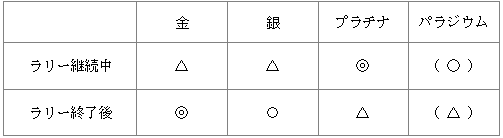

図:ラリー継続中・終了後、各時点での貴金属価格の強弱についての筆者の予想

◎・・・大きく強含む可能あり ○・・・強含む可能性あり △・・・弱含む可能性あり

金について

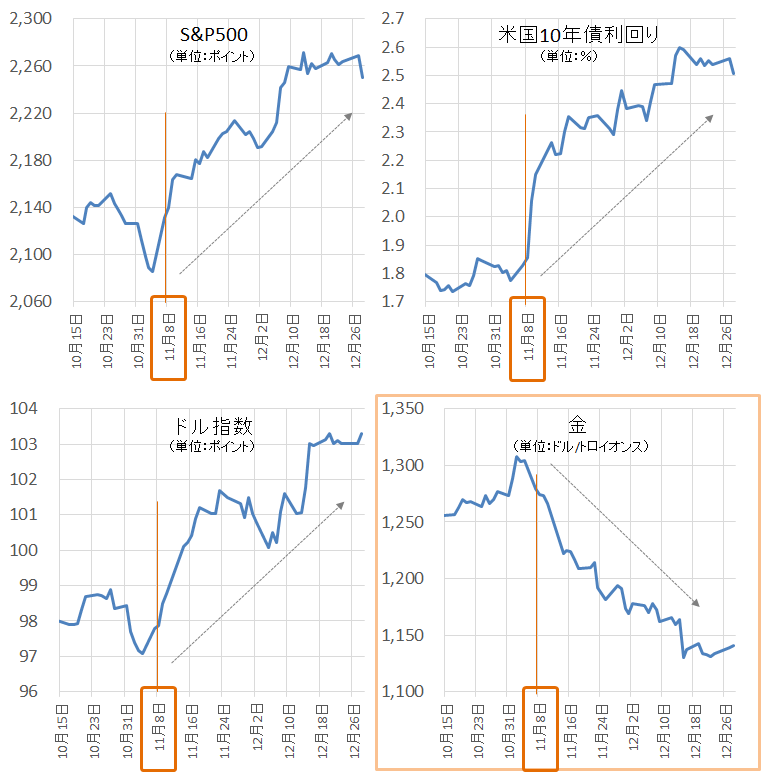

金についてはラリーの継続中は弱含みとしております。これは2016年11月8日以降に見られた、米株高・ドル高・米金利高(いわゆるトランプラリー)と同時進行してきた金価格の下落という流れの継続を想定しているということです。金は「逆トランプラリー銘柄」と言えるのかもしれません。

図:2016年11月8日の米国大統領選挙後の各市場の推移

金には“代替通貨”や“資金の逃避先”という側面があるとされるため、景気が良い、世界の基軸通貨(ドル)に保有妙味があるとなれば、金を持つ妙味はなかなか高まらないということであると考えられます。また、ラリーによる“リスクを取って運用するムードの盛り上がり(リスクオン)”もまた、金への投資妙味が高まらない理由の一つになっているように思われます。

ラリーが終了した場合(米株安・ドル安・米金利安)はその逆で、景気が悪化する懸念がある、世界の基軸通貨に保有妙味がなくなってきているとなれば、金を持つ妙味は高まるものと思われます。また、ラリーによるリスクを取って運用するムードが後退すれば、金への投資妙味が高まる理由の一つになると思われます。(逆トランプラリー銘柄として注目を集める)

また、ラリーとは別の文脈となりますが、2017年に3~4か月に一度のペースで行われるヨーロッパでの大規模な選挙も不安を高める要因として指摘されていますが、この“不安”が金相場をサポートする可能性もあると思われます。

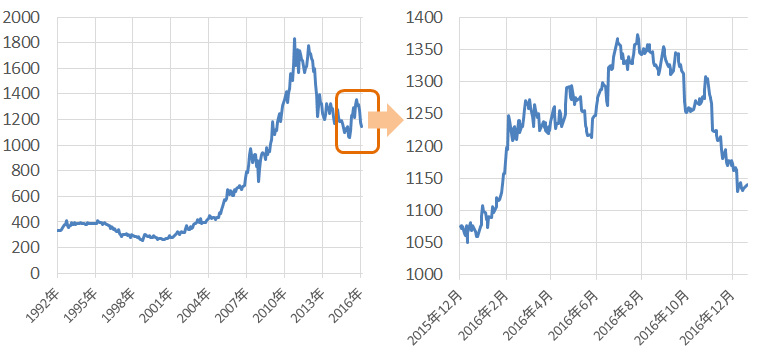

図:金価格の動き (単位:ドル/トロイオンス)

銀について

銀については、金のように宝飾品という用途、プラチナやパラジウムのように工業用の用途を持っていますが、銀の器やコインなどの「その他」の割合が高いため、一つの見方ですが、4つの貴金属の中で最もラリーの有無の影響を受けにくい銘柄であるものと思われます。

また、やや投機的な値動きとなる場面もあり、トランプ大統領が掲げる施策の一つである「金融規制の緩和」の恩恵を最も受ける可能性があるということも考えられ、ラリーの有無とは別の文脈で注目される場面が出てくることも考えられるかもしれません。

図:銀価格の動き (ドル/トロイオンス)

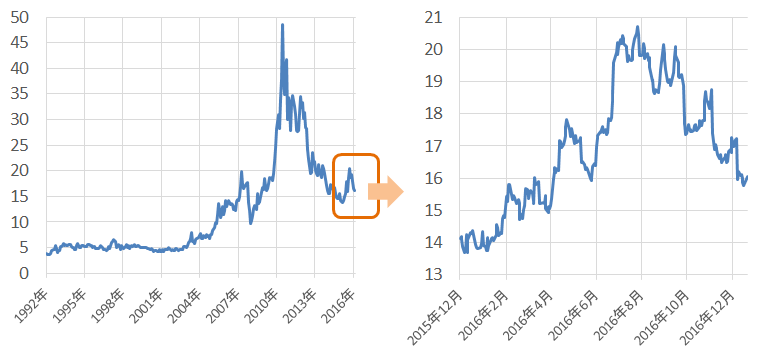

プラチナについて

私たちの周りにプラチナ製の宝飾品がたくさんあることからも連想できるように、宝飾品としても使われていますが、宝飾用は約3分の1であり、工業用では約3分の2が用いられています。(宝飾用のおよそ2倍)

この自動車排ガス浄化装置向けとしての利用は、プラチナが全需要のおよそ40%(パラジウムは同72%)を占めているとされます。この需要の増減がプラチナの価格動向に大きな影響を及ぼすと考えられます。

自動車の排ガス浄化のための触媒としての利用において、この自動車部品を作る会社ではプラチナを用いるのかパラジウムを用いるのか(両方を一つの装置に用いるケースもあるようですが)、どちらを主に用いるか選択がなされるようです。

工業用途で用いられる割合が高いため、(宝飾用でも用いられるものの、どちらかといえば)ラリーが継続している時に強含みやすい銘柄と考えることができそうです。

図:プラチナ価格の動き (単位:ドル/トロイオンス)

また、プラチナについては以下の固有の材料を有しており、ラリーがさらに盛り上がりを見せればこれらの固有の材料をサポート材料として強含んでいくことも考えられるのではないかと思います。

4つの貴金属の中で最も2008年の金融危機後の安値に近いこと。(相対的な割安感)

自動車排ガス浄化装置向けで競合するパラジウムとの関係において、パラジウムのプラチナに対する優位性がなくなってきていると見られること。(プラチナ価格とパラジウム価格が同値段(同じ値段)に近づいている)

金に比べて価格が安くなっていること。(量の面でプラチナが優位(流通用・生産量が金の20分の1程度)、質の面でプラチナが優位(金にはない触媒作用がある・融点が高い・腐食しにくいなどの現代社会に欠かせない機能をもっている)など量・質の両面でプラチナが金に優位で、価格も歴史的に見てもプラチナが金よりも高い傾向がある)

2016年のプラチナ需給は“供給不足”となる見込みで、2017年もその傾向が続くと見られている。背景は、自動車向けでは最大の消費地である欧州で、今後順次、環境基準がより厳格化されていくことが予定されており、それに伴い、引き続き(あるいはそれ以上に?)ディーゼルおよびガソリン車向けの触媒需要は続くと見込まれていることがあげられる。

化石燃料で走る従来の自動車と競合するとされる電気自動車(BEV)において、その売上高は年々増加しているものの、最も強気な予測でさえ2025年までに世界の自動車市場のわずか2%のシェアにとどまるとしているほか、水素自動車においてはその普及が燃料電池の電極部分のためのプラチナの消費を後押しすると言われている。

図:4つの貴金属の2008年10月を100として指数化 (単位:ポイント)

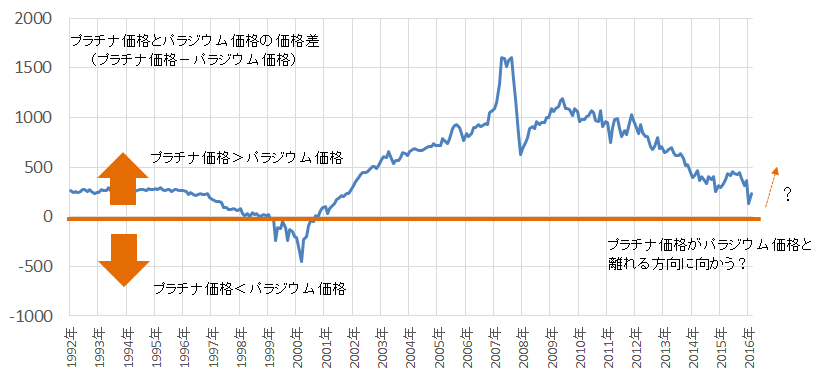

図:プラチナとパラジウムの価格差 (単位:ドル/トロイオンス)

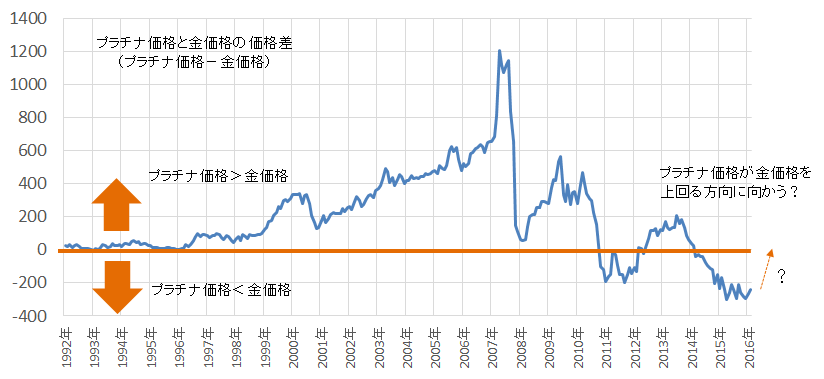

図:プラチナと金の価格差 (単位:ドル/トロイオンス)

図:世界の自動車排ガス浄化装置向けの需要(単位:千トロイオンス)

2016年・2017年はWPIC(World Platinum Investment Council)の見込み

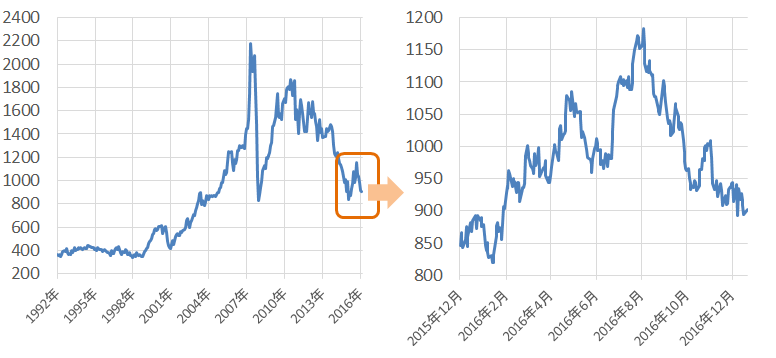

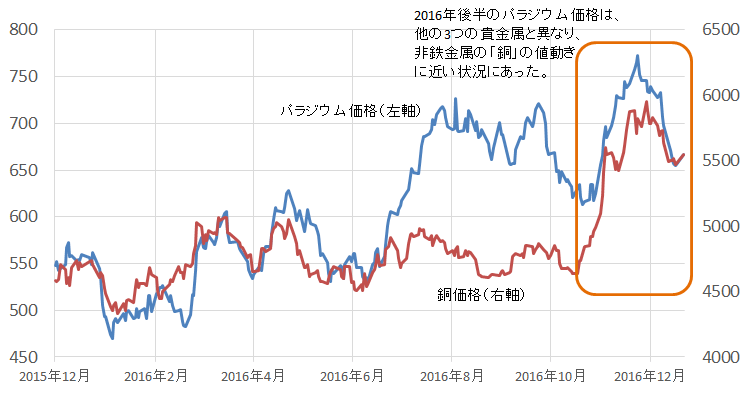

パラジウムについて

ラリーの継続中・終了後、(カッコ)付きで“(○)”・“(△)”としたパラジウムについては、他の3つの貴金属と異なりすでに2016年に大きく上昇した銘柄に挙げられ、4つの中で最も割高感があると見られる状況になっており、ここで想定しているラリーの有無による価格の上下というよりは、パラジウム固有の要因(高値修正の流れが続くなど)で動く可能性が考えられます。

図:パラジウム価格の動き (単位:ドル/トロイオンス)

特に2016年後半の上昇・年末にかけての下落は、どちらかと言えば“工業用の用途を持つ貴金属”というよりは銅などの“ほぼ工業用に使われる非鉄金属”に近い値動きとなっておりました。

このため、“現在の”パラジウムにおいては、貴金属ではなく非鉄金属の色が濃い状況であり、銅相場のように2016年の後半に大きな相場を経験したこと(中国の需要回復期待、米国のインフラ投資拡大観測による需要拡大期待など)で、4つの中でも割高感が高い銘柄であると言えます。

よって、ラリー継続中は工業用の用途の割合が高い貴金属ほど強含みやすいという考え方に則れば、パラジウムが最も(ラリー継続時に)強含みやすくなるのでは?ということになりますが、非鉄金属と同様にすでに2016年のひと相場を迎えた後という点より、2017年はラリーが起きていてもそれほど大きな強含みはみられないように思われます。

ただ、パラジウム価格が一定の調整を経て、なおかつラリーが継続している場合、ラリーに乗って強含むということが考えられると思われます。

図:パラジウム価格と銅価格

(単位:パラジウム ドル/トロイオンス

(単位:銅 ドル/トン )

トランプラリーが終了するのは継続するよりも簡単である!?

トランプラリーとは「米国の景気上昇への過剰とも言える期待の高まりによる株価の上昇」なのではないか?と思います。そしてトランプ氏が第41代米大統領に就任した後は、実際に采配を振るう(振るわなければならない)タイミングとなり、その采配に対して否応なく結果が出て来ることとなります。

その出て来る結果を大衆が見たとき、今のように高まっている期待がどのような状況になるのか?その動向がトランプラリーが今後継続するか終了するかを想像する上での判断材料になるのではないかと思われます。

就任前である現在(2016年12月29日)は、公式にはまだ何も行わない(行えない)状況であり、結果が出ようにも出ない(出せない)状況である、とする事ができます。SNSを通じたメッセージは就任後の氏の行動を予見させるものですが、それでもまだ大統領として何かを行うということはありません。

そしていよいよ、こうした状況は2017年1月20日の大統領就任式をもって終わり、トランプ新大統領の一挙手一投足に結果(言い換えれば“点数”)が付くことになります。

トランプ氏がこれまでに行ったさまざまな発言が実現できるか?という点に注目が集まっていますが、とりもなおさず原点に戻れば、氏が大統領である以上、これまでの歴代大統領がそうであったように、米国経済を発展させることができるか?ということが最大の焦点であります。(当然のことながら、“トランプ氏だから”米国経済を発展させなくてもよい(失敗しても問題ない)ということには決してなりません)

トランプ氏は、施策を実施することではなく、米国経済を発展させることに責を負っているのであり、これまで氏が発言してきた「インフラ投資」や「減税政策」、「金融規制の緩和」、「移民の規制」、「通商政策の見直し」などの枝葉末節ではなく、幹である米国経済の発展という米国の大統領の本分を氏がどのようなプロセスを経て全うしていくのか?ということに注目が移行するのではないかということです。

「経済発展」が進捗しているかどうかを判断する一つの方法として、経済指標を3つに分類し、「段階的」にそれらの指標が「拡大・改善」してきているかに着目する方法が上げられるかと思われます。3つとは「景気先行指標」「景気一致指標」「景気遅行指標」であり、先行 → 一致 → 遅行という順を追って拡大・改善しているかを確認していくということです。

これをまとめれば以下のようになろうかと思われます。

- 景気先行指数が上昇傾向であれば“景気回復・拡大が示唆”される。

- 一致指数が上昇傾向であれば、景気先行指数が示す“景気回復・拡大傾向がより高い確度で継続するという予見の助けになる”。

- 遅行指数が上昇傾向であれば、“先行指数から一致指数の上昇の流れが肯定され、さらに長い期間、景気回復傾向が継続する土台ができつつあることを確認できる”。

景気に先行して動く経済指標「先行指標」

「受注」「着工許可」「原材料」など、これから製品や建物を作ろう(造ろう)、サービスを展開しようとする“準備段階”にあたります。この“準備段階”にあるものが増加してきているため、将来、これらの準備が「実利・実態」となって収益として跳ね返ってくる期待が拡大する時期であるとも言えるかもしれません。

- S&P500(株価)

- 新規住宅着工許可件数

- 消費財新規受注

- 設備財受注

- 製造業受注

など

景気と呼応して動く経済指標「一致指標」

米国のGDPの6割を占めるとされる個人消費(個人の雇用・収入および購入額等)に直接関わる指標です。これらの指標の改善が見られてくれば、景気は力強い改善の流れに乗っている、と考えられそうです。もちろん、これらの一致指標の改善のタイミングで“先行指標”が堅調に推移していること(少なくとも悪化していないこと)も重要な点であると思われます。

- 雇用者数

- 個人所得(移転所得を除く)

など

景気に遅れて動く「遅行指標」

遅行指標については、経済発展がある程度見られている中で、その流れが長く底堅いものであるかの確認のような意味があると思われます。(先行および一致指標の改善・拡大期を経たことを前提とし)景気の過熱感が感じられれば金利が、さらには物価に関わる指標が動く、ということです。

- 金利

- 消費者物価指数

- 鉱工業生産指数

など

上記の流れをまとめれば以下のとおりとなります。

経済活動が活性化するための準備段階の指標の改善・拡大、および先々の景気拡大を織り込んで株価が上昇(先行指標の改善・拡大) → GDPの拡大に大きく寄与する個人消費の動向をしめす指標の改善・拡大(一致指標の改善・拡大) → 景気拡大期間が持続し、その規模も景気拡大を十分実感できるものであれば、金利・物価が動く(遅行指標の改善・拡大)

この流れと、トランプラリーということを合わせて考えてみれば、以下の様になると考えます。

- 現在の(就任前の)「トランプラリー」は、経済発展のためのプロセス(3つの指標の段階的な改善・拡大)における先行指標の“一部”である「株価」の上昇がとりたてて目立っているにすぎない。

- 本来の経済発展には長い時間と、実態を伴った力強い、段階的で網羅性のある経済指標の改善・拡大のプロセスが必要。

- トランプ氏が大統領就任後、その本分である米国の経済発展に寄与するためには、株価以外の先行指標、次いで一致指標、最後に遅行指標と、「段階的に」「いずれの指標も網羅しながら」「改善・拡大」を「継続」させていかなくてはならない。

- これまでトランプ氏が述べたさまざまな施策は、「部分的に」かつ「順序を飛び越えて」いる実施される(実施しようとしている)可能性がある。

- 例えば「インフラ投資拡大」においては雇用創出というメリットが指摘されているものの、それは一致指標におけるメリットであり、その前段階の(すでに大きく上昇している株価以外の)先行指標の改善がなければインフラ投資拡大の効果はそれほど大きくならない可能性も否定できない。

このように考えれば、現在(2016年12月29日)、株価が取り立てて上昇している様を「トランプラリー」を称しているものの、それは氏が責を負っている米国大統領としての同国の発展のためのプロセスの入り口部分(就任していないので入口にも至っていないとも言える)のほんのわずかな事象でしかない、そして重要なのは氏が実施するとした施策が効果的と見られる順序を経ずに行われた場合、本来の効果が上げられない可能性がある、ということを想像させられます。

しかも、これは「施策が行われる順序やその網羅性に誤りがあれば思った効果が上げられない可能性がある」点を指摘しているに過ぎず、「施策の副作用」「マイナスと見られる施策のマイナスの効果の顕在化」という面も合わせて考える必要があると思われます。

仮に氏が謳う施策のほとんどが上手くいっているとしても、その最中に、「副作用を起こさないようにする」そして「マイナス面が顕在化しないようにする」ということも同時進行させなければなりません。就任後、時間が経てば経つほど体制を維持する負荷が上がっていくとうことです。

このように考えれば、ラリーはどこまで続くのか?という問いについて、“それほど長期間に及ぶとは考えにくいのではないか?”という考えが頭の中に湧いてきます。

また、米国外に目を向ければ、3~4か月に1回のペースで、欧州で選挙が行われる(ポピュリズムが顕在化する可能性)、などの事を考えれば、外部からマイナス要素が加わる可能性があり、これもまたラリー継続においてはマイナス要因になると考えられます。

仮にラリーが終了した場合、ラリーが復活する、ということも想定できなくはないと思われますが、一度ラリーが終わり大衆に悲観的なムードが漂っている中、同一人物(トランプ氏)がラリーを復活させるべく、さまざまな発言・施策を打つとしても、一定の層に強く響くメッセージを発信できる“トランプ氏を超える”人物の登場がなければ2016年11月8日の勝利後のようなムードは生じないように思われます。

すでにトランプ氏が大統領に就任することは確定しており4年の任期を全うするべくトランプ氏はふるまうと考えられることから、トランプ氏を超える大統領はトランプ氏が大統領である期間は存在しえないということになり、トランプ氏とは別の新しい先導者(扇動者)の登場によるラリーの発生は考えにくいということになります。

このように考えれば、ラリーが継続することと、ラリーが終了すること(復活しないことを含む)のどちらの発生確率が高そうか?と考えた場合、個人的にはラリーが終了することの方が起こる可能性は高いと感じています。

仮に、ラリーが終了するのはいつか?と想像した場合、さまざまな論はありますが、一つはハネムーン期間とされる「就任から100日間」つまり、4月下旬以降が目安になるものと考えています。

ハネムーン期間は報じられているとおり、就任直後、高い支持率を維持しやすい新政権に対して100日間、マスコミ等は批判を避ける習わしがあるとされています。2017年1月20日を1日目とすれば、2017年4月28日が100日目ということになります。

しかし、ハネムーン期間後は、メディアや野党からハネムーン期間の振る舞いを含め、攻勢が激しくなるとも言われることから、4月下旬もしくは5月上旬あたりが節目、つまりトランプラリーの終焉のタイミングを占う上での候補、とすることが言えるのだと思われます。

まとめれば以下のとおりとなります。

- それほど遠くない将来にトランプラリーは終わる可能性がある。(ラリーの復活は難しい)

- 貴金属価格はラリーの有無で影響を受けると考えられる。

- ラリーが継続していれば工業用の割合が高く需要拡大の期待持たれ、かつ独自のサポート材料があるプラチナに注目が集まる可能性。

- ラリーが終了すれば、景気後退懸念の他、これまでラリーを支えた株式・ドルなどから資金をシフトさせる動きが考えられ、金に注目が集まる可能性。

2017年の貴金属相場の動向に引き続き注目が集まります。

「2017年の原油価格の見通し」も御覧ください。

本年も本レポートをお読みの皆様には大変お世話になりました。

誠にありがとうございました。

来年もこれまで以上に精進の上、レポート制作にあたる所存です。

2017年もどうぞよろしくお願いいたします。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)