![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

高配当株投資は、節税口座で

本欄で繰り返し述べている通り、私は、日本株は配当利回りや買収価値から見て「割安」で、長期投資で買い場と判断しています。米中対立激化、新型コロナ感染拡大など、不安材料はいろいろありますが、不安材料があって株価が割安なうちにしっかり投資していくことが、長期的な資産形成に貢献すると判断しています。

大型株で4%以上の利回りが出る「高配当株」から投資したら良いと思います。高配当株への長期投資には、売買益や配当金が非課税になるNISA(ニーサ:少額投資非課税制度)口座を使うと良いと思います。

つみたてNISAでも非課税投資ができますが、つみたてNISAでは投資信託にしか投資できません。個別株を買うには、NISAを選ぶ必要があります。

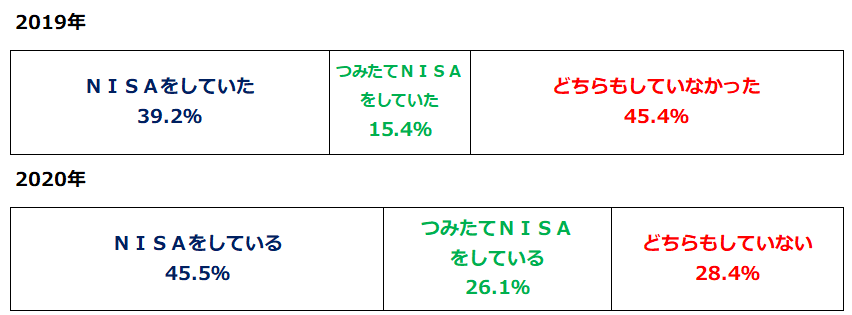

28.4%の方が、2020年にNISAもつみたてNISAもやっていない

今年5月に実施した楽天DI(読者の皆さまへのアンケート調査)で、NISA・つみたてNISAの利用状況について、おうかがいしました。5,000人超の回答をいただきました。結果は、以下の通りです。

<「2019年にNISA、つみたてNISAをしましたか?」「2020年にNISA、つみたてNISAをしていますか?」に対する回答>

近年、非課税で資産形成できる制度が、いろいろ増えています。利用可能な範囲で、しっかり使いましょう。

利用できる節税手段があるのに、使わないのは、とてももったいないことです。「よくわからない、面倒くさい」とほったらかしにすべきでありません。

NISA口座で、高配当株5銘柄(平均配当利回り6%)合計120万円に投資するとします。すると、年間7万2,000円(120万×6%)の配当金が得られます。

課税口座(特定口座)で投資すると、7万2,000円の配当金から20.315%(約1万4,600円)の税金(源泉税)が差し引かれます(分離課税選択の場合)。7万2,000円配当金が出ても、税引き後で受け取れるのは、約5万7,400円となります。

ただし、NISAで投資すれば、非課税ですのでまるまる7万2,000円受け取れます。その差は大きいです。

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/160m/img_62360eada891538b64867f521e17667c69789.jpg)