![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

2.今期会社予想は減収減益見通しだが、上方修正の可能性もある

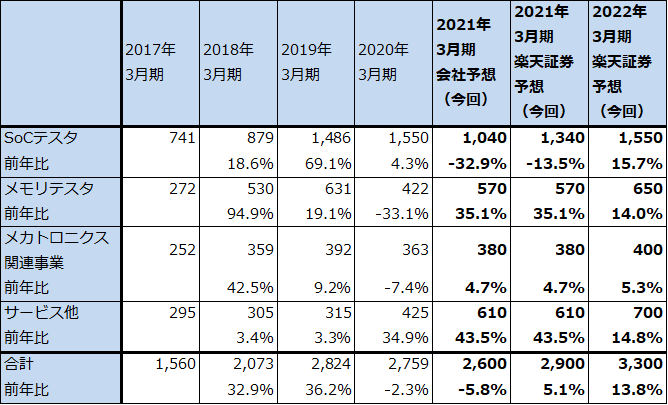

足元の新型コロナウイルス禍の世界経済への影響、米中対立の半導体市場への影響、OSATの投資意欲の減退などを考慮して、会社側は今期予想業績を、売上高2,600億円(前年比5.8%減)、営業利益450億円(同23.3%減)と予想しました。全社受注は今1Q615億円に対して今2Q会社予想は555億円と減少する見込みであり、今2Qが受注の底と会社側は見ています。主にSoCテスタの需要減少が予想されます。会社側ではSoCテスタの受注回復は今4Qからと想定しており、OSATがファーウェイ関連の半導体のテスト需要に代わる新しい需要を見つけるのに、半年から1年かかると会社側は見ています。

メモリ・テスタは、テレワーク、オンライン学習の世界的な普及によるデータセンター投資とHPC(ハイパフォーマンスコンピューティング)への投資の増加によってメモリ需要が増えているため、今上期は好調、今下期に一旦鈍化する見込みですが、来期は再び需要が増加すると思われます。ただし、今期についてはSoCテスタの減少を補えないというのが会社側の見方です。

今4QにSoCテスタ受注が本格回復する場合は、受注→売上のリードタイムが2~3カ月なので、業績回復は来1Qからになると予想されます。

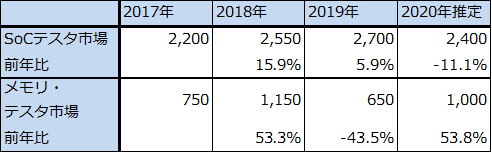

これに対して楽天証券では、会社側の見方は保守的過ぎると考えています。TSMCはファーウェイがスマホ関連の半導体を調達していた大手ですが、ファーウェイに代わる顧客を見つけつつあると思われます。具体的にはAMD(高性能パソコン、高性能サーバーに使う7ナノCPUの増産)、エヌヴィディア(最先端グラフィックプロセッサーの新規生産)、ファーウェイ以外の大手スマホメーカー(5Gスマホ用チップセットの増産)、インテル(先端CPUの一部をファウンドリに生産委託するもよう(有力候補はTSMC))、ソニー(先端イメージセンサーの新規生産をTSMCに委託すると言われている)などの大手半導体メーカー、大手スマホメーカーなどがTSMCに増産や新規生産を求めていると思われます。そのため、TSMCは2020年12月期2Q(2020年4-6月期)決算で通期の設備投資計画を上方修正しました。

このため、9月15日から多くの半導体メーカーでファーウェイ向けがなくなっても、特に先端半導体については早期に代わりの顧客が見つかり、OSATのSoCテスタへの投資態度が積極的になるのに6~12か月もかからない可能性があります。

このような見方から、楽天証券では、2021年3月期を売上高2,900億円(前年比5.1%増)、営業利益650億円(同10.7%増)、2022年3月期を売上高3,300億円(同13.8%増)、営業利益850億円(同30.8%増)と予想します。前回予想は5Gスマホ向けの好調を前提していたため、今回予想では引き下げましたが、今3Qまたは今4Qから業績は回復に向かうと予想します。

表7 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

表8 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価は8,000円を維持する

アドバンテストの今後6~12カ月間の目標株価は、前回の8,000円を維持します。今回の2022年3月期楽天証券予想EPS 342.3円に想定PER20~25倍を当てはめました。

楽天証券では前回の2021年3月期、2022年3月期業績予想を引き下げますが、アドバンテストの中長期の成長性には変わりはないと判断します。会社側の減益見通しによって株価が調整する局面があると思われますが、中長期で投資妙味を感じます。

なお、上限250万株または150億円で自社株買いを実施します。期間は2020年7月31日から10月30日までです。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)