毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)

東京エレクトロン

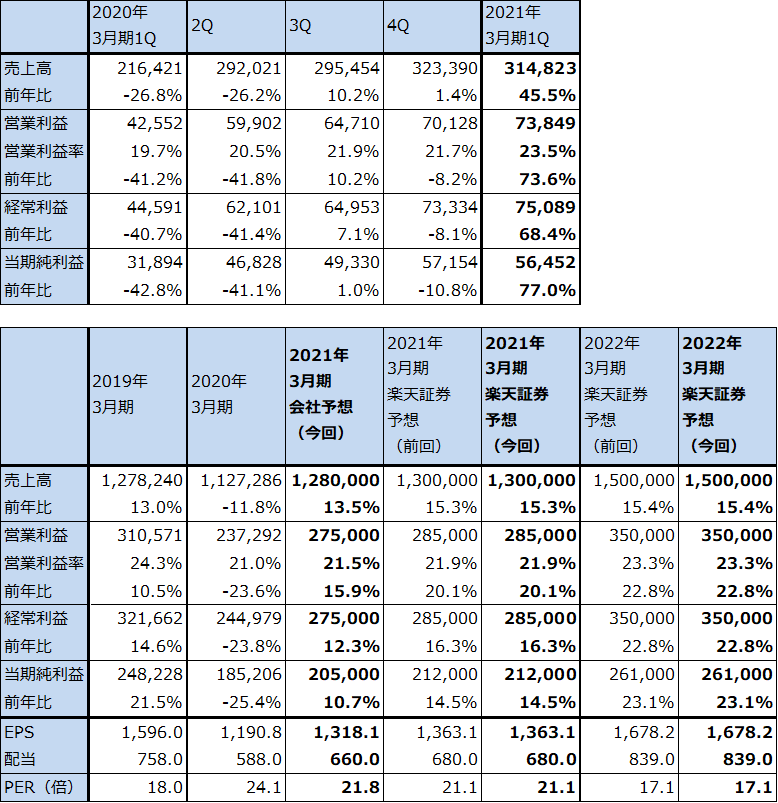

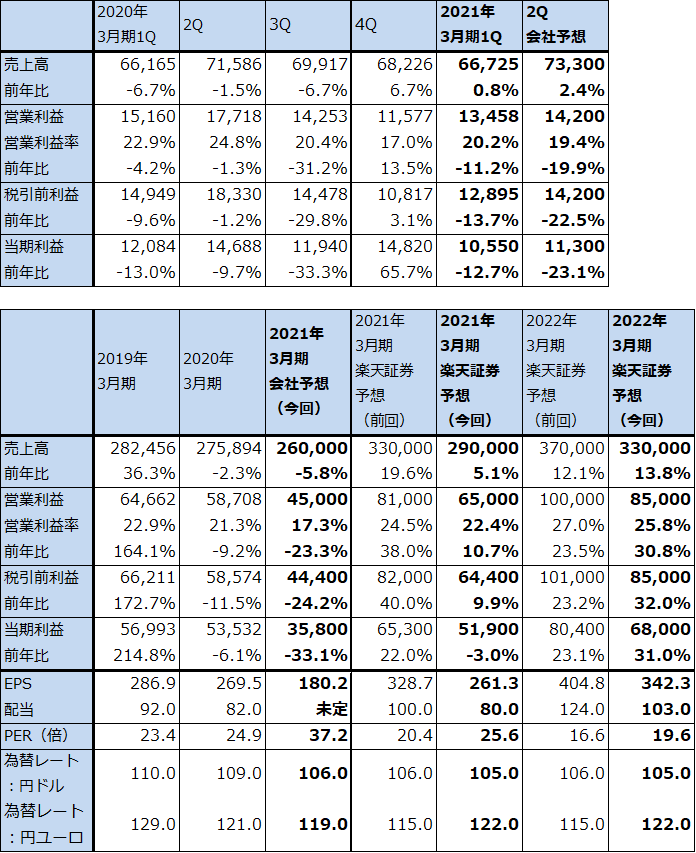

1.2021年3月期1Qは46%増収、74%営業増益

東京エレクトロンの2021年3月期1Q(2020年4-6月期)は、売上高3,148億2,300万円(前年比45.5%増)、営業利益738億4,900万円(同73.6%増)となりました。好調な業績でした。

今1Qは前1Qが業績の底であったこと、通常は年度末の納入月である3月が含まれる4Q(1-3月期)に対して1Q(4-6月期)は反動で売上高が減少する傾向がありますが、今年は新型コロナウイルス感染症の影響で、1-3月期に納入を計画していた案件が4-6月期にずれ込んだケースがあったもようです。そのため、今1Qは前4Qに対して例年よりも売上高の減少が抑えられました。

表1 東京エレクトロンの業績

発行済み株数 155,528千株

時価総額 4,469,097百万円(2020/7/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

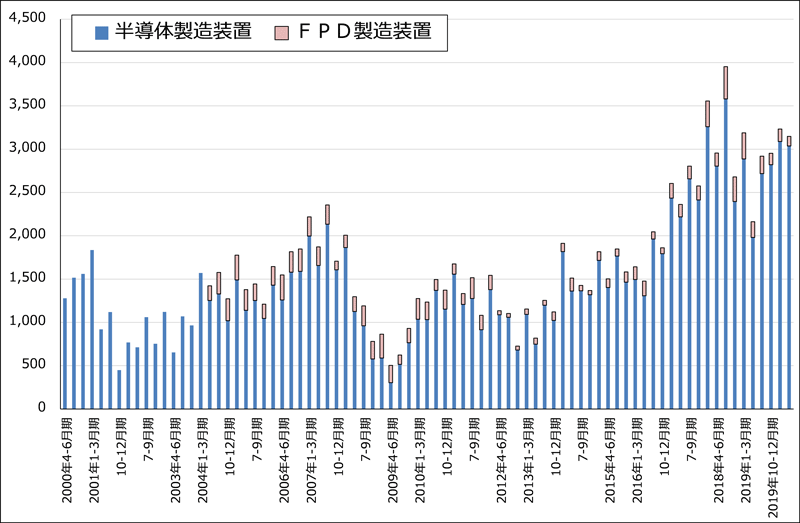

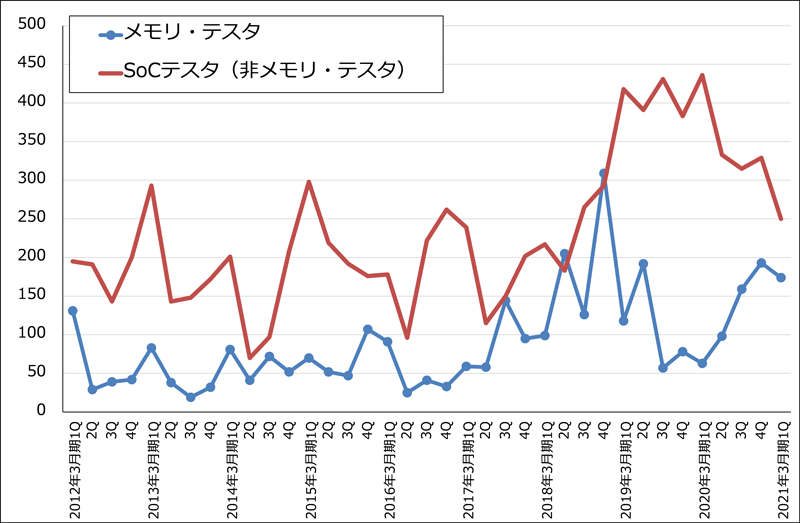

グラフ1 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

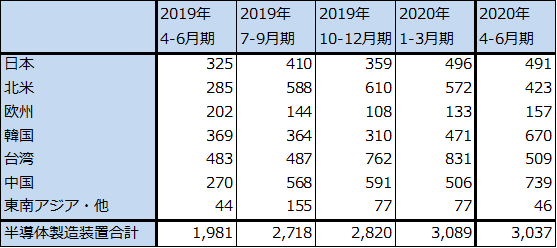

2.今1Qは地域別では中国向け、韓国向け、アプリケーション別ではメモリ向けが好調

半導体製造装置部門の地域別売上高を前4Qと今1Qとで比較すると、中国向けが前4Q506億円から今1Q739億円へ大きく伸びました。前期の中国向けは中国民族系メモリ(DRAM、NAND型フラッシュメモリ)メーカー向けが多かったですが、今期に入ってからはロジック・ファウンドリ(半導体受託製造業者)向けが多くなっています。

また、韓国向けが前4Q471億円から今1Q670億円へ増加しました。NAND向けが伸びましたが、DRAM向けは鈍化した模様です。

一方で、台湾向けは同831億円→509億円、北米向けは572億円→423億円と減少しました。ロジックファウンドリ向け、ロジック向けの減少と思われますが、前4Qが高水準だったことの反動によるものと思われます。また、日本向けは同496億円→491億円と横ばいでした。

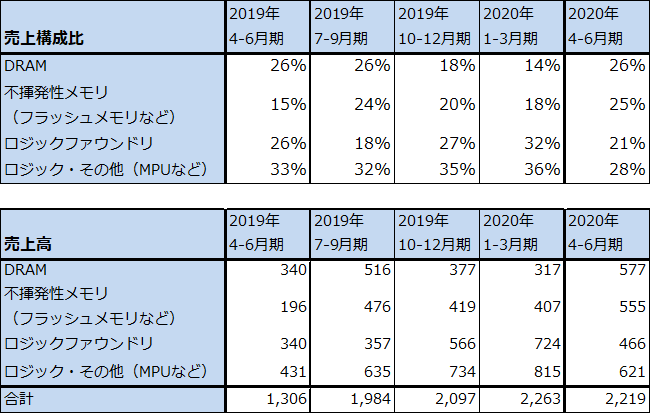

また、半導体製造装置のアプリケーション別売上高を見ると、DRAM向けが前4Q317億円から今1Q577億円へ、不揮発性メモリ(主にNAND)向けが同407億円→555億円へ増加しました(会社側公表の売上構成比から楽天証券計算)。一方で、ロジックファウンドリ向けは724億円→466億円、ロジック&その他向け(MPU、アプリケーションプロセッサ向けなど)は815億円→621億円へ減少しました。

表2 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注:端数処理の関係で合計が合わない場合がある。

表3 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注:売上高は会社公表の売上構成比から楽天証券計算。

3.会社側は来期2022年3月期に向けて強気な見通しを示す

会社側は6月18日付けで公表した2021年3月期業績予想、売上高1兆2,800億円(前年比13.5%増)、営業利益2,750億円(同15.9%増)を維持しました。ただし、足元では凹凸がありながらも半導体製造装置の受注、出荷が順調に進んでいるもようなので、上方修正の可能性もあります。楽天証券では、2021年3月期を売上高1兆3,000億円(同15.3%増)、営業利益2,850億円(同20.1%増)と予想します(前回予想と同じ)。

アプリケーション別に見ると、今2Q以降は変化が予想されます。メモリ向けは今1QはDRAM向け、NAND向けともに売上が増えました。ただし、今2Q以降はスマートフォン需要の減速とデータセンター投資の一巡によってDRAM向けの伸びが鈍化する見通しです(半導体前工程装置市場全体では2020年暦年は前年比約10%増となる見込みですが、DRAM向けは微増になる見込みです)。

一方、NAND向け投資は今期も増加が予想されますが、これはデータセンター、パソコンなどにおけるNAND需要の拡大によるものです。ロジック(パソコン、サーバー用CPUやスマホ用チップセット)、ファウンドリ(半導体受託製造業者)向け投資は、HPC(ハイパフォーマンスコンピューティング。高性能パソコン、高性能サーバー用CPU、グラフィックプロセッサーなど)需要がテレワーク需要の増加等によって予想よりも拡大しているため堅調です。

このため、2021年3月期通期では、会社予想を上回る業績が期待できそうです。

また会社側は、今期も新型コロナウイルス感染症の影響で半導体製造装置の出荷が抑えられる可能性があり、その分は来期2022年3月期の出荷になると考えています。来期は来期で5G、AI、HPC、IoTの各分野の需要拡大が期待できるため、今期分の繰り延べを合わせると来期の増収率は今期よりも高くなり、好業績となる可能性があります。

ただし一方で、新型コロナウイルス禍の長期化、米中摩擦の影響なども考慮する必要があります。そのため、楽天証券では、前回の来期業績予想、売上高1兆5,000億円(前年比15.4%増)、営業利益3,500億円(同22.8%増)を維持します。引き続き順調な業績拡大が予想されます。

半導体製造装置の種類では、EUV露光装置向けコータ/デベロッパで100%の市場シェアを持っている強みを生かして、エッチング、洗浄、成膜の各分野を伸ばす方針です。

4.今後6~12カ月間の目標株価を、3万4,000円から3万7,000円に引き上げる

今後6~12カ月間の目標株価を、前回の3万4,000円から3万7,000円へ引き上げます。楽天証券の2022年3月期予想EPS 1,678.2円に想定PER20~25倍を当てはめました。順調な業績拡大が続くと予想されるため、来期の想定PERを前回の20倍から今回は20~25倍に引き上げます。引き続き投資妙味を感じます。

アドバンテスト

1.2021年3月期1Qは1%増収、11%営業減益

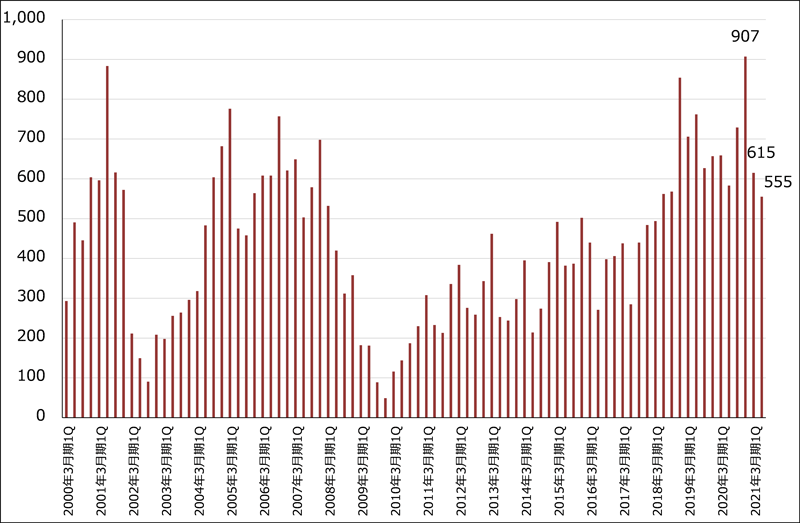

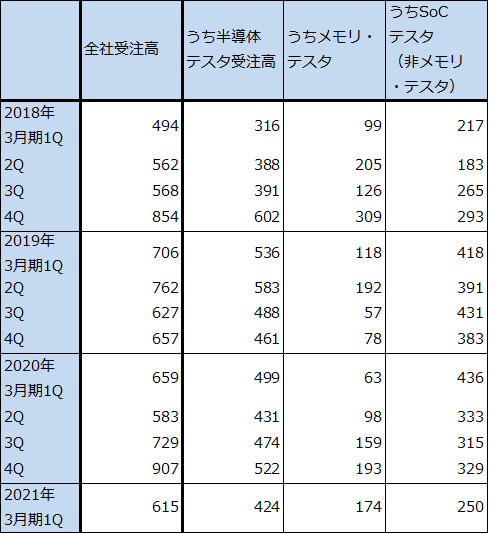

アドバンテストの2021年3月期1Qは、売上高667億2,500万円(前年比0.8%増)、営業利益134億5,800万円(同11.2%減)となりました。全社受注高は会社予想の620億円を下回る615億円(前1Qは659億円、前4Qは907億円)となりました。売上高も会社予想の700億円を下回りましたが、経費節減によって営業利益は会社予想の130億円を上回りました。

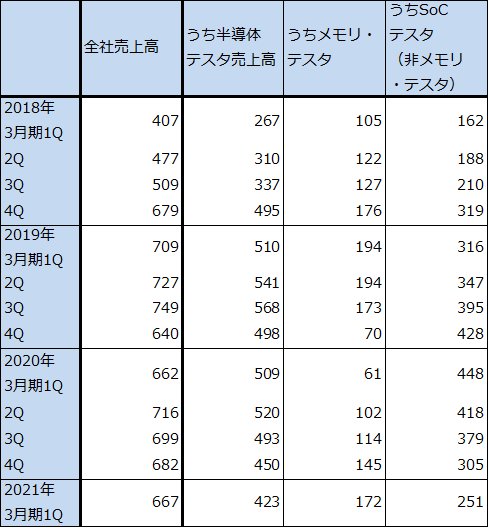

半導体テスタの受注動向を見ると、SoCテスタ(ロジック・テスタなど)は高水準で堅調だった前4Q329億円から今1Qは250億円へ大きく減少しました。SoCテスタ売上高も前4Q305億円から今1Q251億円へ減少しました。新型コロナによる人の移動制限のために一部製品に売上遅延が発生しました。スマホ販売鈍化によってスマホ向けテスタの納入延期もありました。

また、アメリカの対中国取引規制によって、9月15日からファーウェイに対してTSMC等の大手半導体メーカーが半導体出荷を停止するため、それ以降の半導体需給を懸念したOSAT(半導体後工程専門業者。ダイシング(回路を描いたウェハを四角いチップに切り出す)、組立、検査などの後工程のみを専門に行う業者。主にロジック半導体(SoCなど)を扱う)がSoCテスタへの投資を手控え始めたもようです。これらのマイナス要因がSoCテスタの受注、売上の減少につながりました。

一方、メモリ・テスタ受注は、データセンター向けの引き合いが強く、会社予想以上の受注高となりました。受注高は前4Q193億円から今1Q174億円に減少しましたが、前4Qに前倒し発注があったため、これを考慮すると今1Qの受注は高水準でした。また売上は前4Q145億円から今1Q172億円に増加しました。

この他、サービス他が受注は前3Q159億円、前4Q260億円から今1Q109億に減少しましたが、売上高は同じく105億円、131億円、159億円へ増加しました。通常の保守サービスに加え、前期から本格的に開始したシステムレベルテスト(複数の半導体の組み合わせテスト)の増加が寄与しました(前4Qの受注急増はシステムレベルテストの受注増加によるもの)。

表4 アドバンテストの業績

発行済み株数 198,633千株

時価総額 1,330,841百万円(2020/7/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

グラフ2 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

グラフ3 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2,002年3月期4Qまでは会社資料を基に楽天証券推定

表5 アドバンテストの受注高

出所:会社資料より楽天証券作成

表6 アドバンテストの売上高

出所:会社資料より楽天証券作成

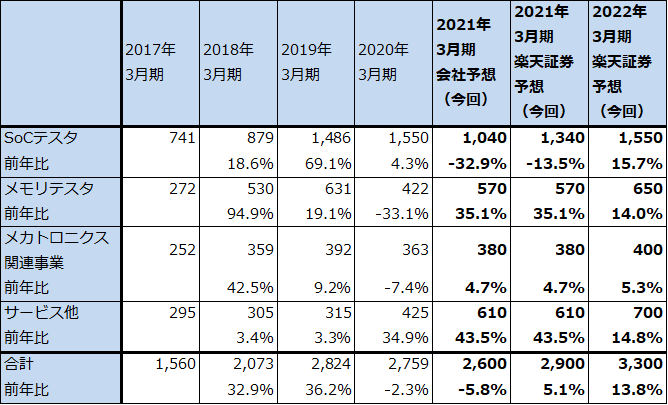

2.今期会社予想は減収減益見通しだが、上方修正の可能性もある

足元の新型コロナウイルス禍の世界経済への影響、米中対立の半導体市場への影響、OSATの投資意欲の減退などを考慮して、会社側は今期予想業績を、売上高2,600億円(前年比5.8%減)、営業利益450億円(同23.3%減)と予想しました。全社受注は今1Q615億円に対して今2Q会社予想は555億円と減少する見込みであり、今2Qが受注の底と会社側は見ています。主にSoCテスタの需要減少が予想されます。会社側ではSoCテスタの受注回復は今4Qからと想定しており、OSATがファーウェイ関連の半導体のテスト需要に代わる新しい需要を見つけるのに、半年から1年かかると会社側は見ています。

メモリ・テスタは、テレワーク、オンライン学習の世界的な普及によるデータセンター投資とHPC(ハイパフォーマンスコンピューティング)への投資の増加によってメモリ需要が増えているため、今上期は好調、今下期に一旦鈍化する見込みですが、来期は再び需要が増加すると思われます。ただし、今期についてはSoCテスタの減少を補えないというのが会社側の見方です。

今4QにSoCテスタ受注が本格回復する場合は、受注→売上のリードタイムが2~3カ月なので、業績回復は来1Qからになると予想されます。

これに対して楽天証券では、会社側の見方は保守的過ぎると考えています。TSMCはファーウェイがスマホ関連の半導体を調達していた大手ですが、ファーウェイに代わる顧客を見つけつつあると思われます。具体的にはAMD(高性能パソコン、高性能サーバーに使う7ナノCPUの増産)、エヌヴィディア(最先端グラフィックプロセッサーの新規生産)、ファーウェイ以外の大手スマホメーカー(5Gスマホ用チップセットの増産)、インテル(先端CPUの一部をファウンドリに生産委託するもよう(有力候補はTSMC))、ソニー(先端イメージセンサーの新規生産をTSMCに委託すると言われている)などの大手半導体メーカー、大手スマホメーカーなどがTSMCに増産や新規生産を求めていると思われます。そのため、TSMCは2020年12月期2Q(2020年4-6月期)決算で通期の設備投資計画を上方修正しました。

このため、9月15日から多くの半導体メーカーでファーウェイ向けがなくなっても、特に先端半導体については早期に代わりの顧客が見つかり、OSATのSoCテスタへの投資態度が積極的になるのに6~12か月もかからない可能性があります。

このような見方から、楽天証券では、2021年3月期を売上高2,900億円(前年比5.1%増)、営業利益650億円(同10.7%増)、2022年3月期を売上高3,300億円(同13.8%増)、営業利益850億円(同30.8%増)と予想します。前回予想は5Gスマホ向けの好調を前提していたため、今回予想では引き下げましたが、今3Qまたは今4Qから業績は回復に向かうと予想します。

表7 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

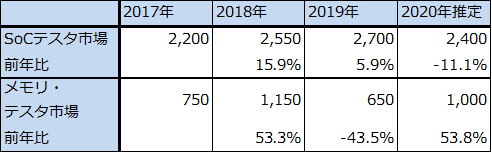

表8 アドバンテストの半導体テスタ市場予想

出所:アドバンテスト資料より楽天証券作成

3.今後6~12カ月間の目標株価は8,000円を維持する

アドバンテストの今後6~12カ月間の目標株価は、前回の8,000円を維持します。今回の2022年3月期楽天証券予想EPS 342.3円に想定PER20~25倍を当てはめました。

楽天証券では前回の2021年3月期、2022年3月期業績予想を引き下げますが、アドバンテストの中長期の成長性には変わりはないと判断します。会社側の減益見通しによって株価が調整する局面があると思われますが、中長期で投資妙味を感じます。

なお、上限250万株または150億円で自社株買いを実施します。期間は2020年7月31日から10月30日までです。

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。