![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

簡単で堅実な方法はないか?

筆者は、FPの岩城みずほ氏と、現役時代に可処分所得の何%を貯蓄する必要があるかを計算する「人生設計の基本公式」(山崎元・岩城みずほ「人生にお金はいくら必要か」(東洋経済新報社)をご参照下さい)を考案して、さまざまなケースに使ってみたが、同様のアプローチを、リタイアメント後のマネー管理にも適用する方法の必要性を感じていた。

「人生設計の基本公式」の基本思想は以下のようなものだ

(1)将来を細々とではなくザックリと想定する

(2)(あやふやな…)運用益を事前にアテにしない

(3)前提条件を変えて現実的な解を求める(そして、実行する!)

(4)前提条件が大きく変わる場合は計算し直す

加えて言うならば、こうした前提の下に、手元にある金融資産はリスクを取った投資を含めて、自分に取って適切だと思う方法で運用して、その結果を(4)のように反映するアプローチが健全でかつ分かりやすい。残った問題は、たとえば、これまでいくらかの蓄えを持っていて(持っていなくても…)退職した人が、今後のマネー・プランをどのように考えるといいのかだった。現役時代のマネー&人生設計を考える「人生設計の基本公式」で求めてユーザーに判断してもらおうと思ったのは可処分所得に対する「必要貯蓄率」だった。

それでは、リタイアメント後のマネー・プランを考える上で注目すべきなのは、どういった数字なのだろうか。

年金にプラスする「年間取り崩し額」が急所!

リタイアメント後のお金の計画を立てるには、いくつかの重要な前提となる変数がある。まず、リタイアメントから年金を受給するまでの年数、あと何年いきるかの余命(余裕を見て想定すべきであり統計上の平均余命ではまったく足りない!)、リタイアメント後の年金以外の収入(配偶者の稼ぎなども加えていいだろう)、年金額、老人ホームの入所代金などの大きな支出、そして遺産として残したい金額や、余裕として見込んでおきたい金額、そして、資産の取り崩し額などだ。

現実には、資産運用の利益も見込まれるところだが、これをアテにして老後計画を立てるのではなく、運用の利益や損失は、それが発生してから資産額に反映して、余命の期間を通じる支出額(したがって資産の取り崩し額)を調整することによって吸収するのが好ましい。あれこれ考えてみて、筆者が注目したのは、「年金受給後の資産取り崩し額(年額)」である。

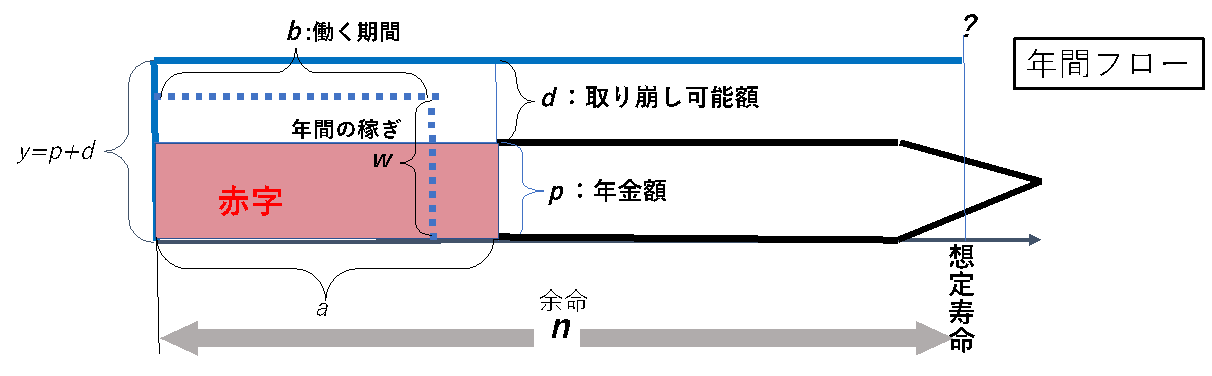

(図1)リタイアメント後の資金フローの概念図

仮に60歳でリタイアして、65歳から年金を受給開始して、90歳くらいまで生きると想定するとしよう。65歳から受給できる年金額(p)に資産の取り崩しで追加する額(d)を合わせた額が老後の支出額(y)となる。年金受給開始までの5年間(a)も、ほぼ同額の支出を行うとすると、この5年間は継続的資産取り崩し額(d)の他に、年金受給額の支出がいわば「赤字」として資産の取り崩しに追加される。

また、仮に本人なり、家族なりが働いていくらか稼ぐとするとこの年額(w)と稼ぐ年数(b)は逆に黒字的な役割を果たして、老後の生活をサポートすることになるだろう。

上記の変数のうち、年金額(p)、余命年数(n)、年金受給までの赤字額(p×a)、リタイア後の稼ぎ(w×b)を決めることができれば、後は、現在(リタイアメント時に)持っている資産額(A)と、老人ホームへの入所一時金や遺族に残したい財産などの合計額(H)を考慮すると、老後期間全体を通じて資産から平均的に取り崩すことができる額(d)を計算することができる。

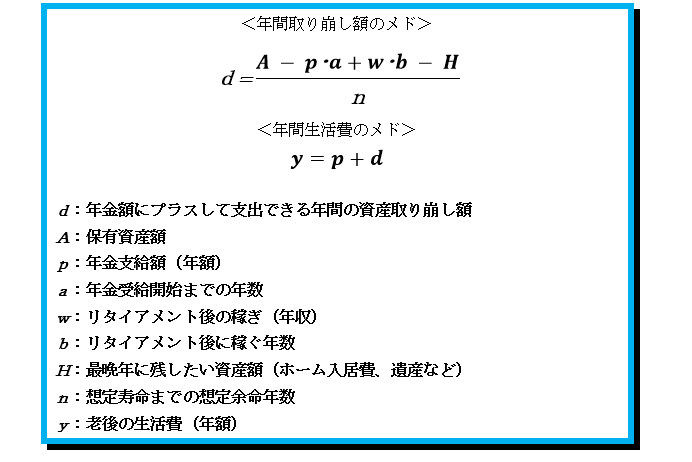

そこで求めたのが、以下の式だ。「老後設計の基本公式」と名付けることにする。(「人生設計の基本公式」同様、計算式を共同開発したFPの岩城みずほ氏がネーミングしてくれた)。

(図2)老後設計の基本公式

彼は、老後をどのくらいの支出で、また、どのようなペースで資産を取り崩して暮らすことができるだろうか。

上の式に当てはめて「d」を計算すると、継続的に取り崩せる額は107.3万円(少数第2位四捨五入)で、加えて、年金受給を開始するまでの5年間に取り崩す「赤字」1,000万円と、3年分の稼ぎである720万円の「黒字」の差額である280万円を取り崩すことになる。

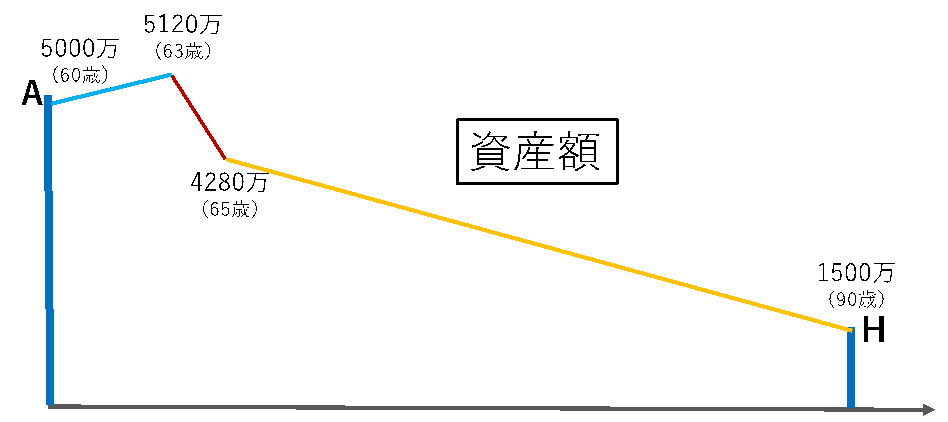

年間に支出可能な額は、200万円+107.3万円=307.3万円となる。毎月約25万6千円のペースということになる。おおよその資産額の推移を図2にまとめてみた。まったく働かなくなってから、年金受給を開始するまでの2年間の取り崩しペースには少々不安を覚えるかもしれない。

ちなみに、この人が3年間毎年240万円ずつ働かないでいるとするなら、継続的取り崩し額(d)が約83万3千円となって、年間の支出可能額は283万3千円だ。

(図3)資産額推移の例

公的年金は繰り下げ受給を推奨する

ところで、公的年金は受給開始を遅らせることによって、一月当たり0.7%増やすことができる。最大5年間遅らせることができるので、最大42%増やすことができる。たとえば、先のケースで、70歳受給開始を選択すると、284万円(注:税金などが影響するので正確な手取り数字ではない)の年金が期待できると考えてみよう。継続的取り崩し額(d)は46万円となる(計算は{5,000万-284万×10年+240万×3年-1,500万}÷30年=46万)。年間の支出可能額は330万円になる(284万+46万=330万)。

この場合、90歳まで生きるとすると、公的年金を繰り下げ受給する方がかなり得になる。損得は「あと、どれくらい生きるか」によるのだが、公的年金は終身支給されるので、90歳よりも長生きした場合でも、65歳支給開始の200万円ではなく、42%多い284万円の年金受給が継続するというのは、かなり安心だ。

民間の保険では、こうした強力な保険効果を持つ適価な商品がなかなかないので、公的年金は、できれば70歳支給を選択することを推奨したい。

なお、取り崩しや老後の資産運用をテーマとする本稿では、直接のテーマではないが、老後の生活設計を考える上では、「どれだけ働き、稼げるか?(=w×b)」が重要だ。そのためには、①働くことができるスキル、②自分の仕事を買ってくれる顧客、③働ける健康、の三つが必要であり、おおむね45歳くらいから「セカンド・キャリア」について考え始めて、必要な準備に取りかかるべきだ。①も②も、一朝一夕には手に入らない場合が少なくない。

リタイアメント後のリスク資産額

さて、高齢期の資産運用を考える場合に、リスク資産への投資額をどう考えるべきだろうか。先ほどのケースをもう少し単純化して、リタイアメント後に働く期間がなく、年金プラス資産の取り崩しで生きて行くことを想定してみよう。

60歳で5,000万円持って引退し、70歳から年金を284万円受給し、90歳まで生きるとして(注:少し甘い想定。95歳位まで考えたいが)、最晩年に1,500万円残したいと考えると、継続的取り崩し可能額(d)は年間で22万円だ。

仮に、「毎月1万円」(年間12万円)の生活費の減少までなら許容できると考えた場合、60歳時点では余命が30年、360カ月あるので、360万円の資産運用損失がこれに相当する。

「1年後に最大3分の1」がリスク資産運用での最大損失だとすると、60歳時点で1年後は残り29年、348カ月だから、348万円の損がこれに相当し、その3倍である1,044万円がリスク資産運用可能額ということになる。資産5,000万円の20.88%だ。このケースでは、「今後1年間で損失してもいい額」は毎年12万円ずつ減っていく。

運用が損得なしだった場合に、10年後にはどうなるかというと、19年、228万円が損失許容額となって、リスク資産への投資可能額は684万円だ。このときまでに、年金額284万円と継続取り崩し額22万円の合計306万円を10年分取り崩して、資産額は1,940万円になっている計算なので、そのうち684万円ということは、約35.25%がリスク資産ということになる。年金受給前の取り崩しが先行する過程では、リスク資産での運用の額は減るものの、比率は上昇する可能性が大きい。

さらに10年後はどうか。1年後の残り9年は108カ月なので、損失可能額は108万円となり、リスク投資可能資産額は324万円だ。10年前の1,940万円から更に220万円(22万円×10年)取り崩しているはずだから、保有資産額は1,720万円となり、リスク資産への投資比率は18.84%だ。

「運用で損失した場合、生活費の調整で幾らまで許容できるか」でリスク資産への投資可能額を評価する場合、最晩年に残したい資産額に向かって取り崩しを勧めてくると、リスク資産への投資可能割合はどんどん減ってゼロに近づいていく理屈だ。

ただし、現実には、リスク資産投資から収益が得られる公算が大きいし(そう思うから、投資するのでもあり…)、また、予定の生活費支出よりも生活費が安く上がった場合には、その分を資産額に足し込むことができる。

他方、予想外の支出などで資産額(A)が予定よりも早く減少する事態があり得る。もちろん、運用の利益(損失)は資産額を変動させるので、継続的取り崩し可能額の増減を通じて、生活費支出の減少許容額自体を変動させる可能性がある。たとえば、想定余命が短い段階でそこそこの運用益が出ると、リスク資産への投資許容割合は大きく増えるだろう。

いずれにしても、毎年いくら使う事ができるのかについて、「老後設計の基本公式」を最低限1年に一度くらいは計算し直して、計画的にお金を使うべきだ。

高齢になるほどリスク資産での運用比率を減少させることが適切だという訳ではないし、そもそもリスクの影響は、総資産の中のリスク資産の「比率」から考えるのではなく、「損失の許容額から逆算されたリスク資産保有の上限額」を踏まえて、リスク資産に投資する「金額」で決定すべきものだという点が重要である。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)