![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- 要減産国のうちOPECを(第1極)、非OPECを(第2極)に、そして米国を(第3極)、その他を(第4極)に分ける。「減産連合vs米国増産」の折、伏兵の“第4極”にも注目する必要あり。

- 生産シェアが高い“第4極”の生産量が長期で増加傾向であることが、世界の需給バランスが供給不足で定着しない一因。

「シェールオイルの増産が減産の効果を薄める」という趣旨の報道を目にすることがあります。

確かに連想しやすい話であると思います。かつて排除の対象となった米国のシェールが昨年から今年初めにかけて起きた原油価格の上昇を背景に復活傾向となり生産量が増えつつある、その生産量の増加が、実施中のOPEC・非OPECの減産を相殺して(減産の)効果を薄めるという文脈であると思われます。

やや違和感があるのは、減産の効果を薄める可能性があるのはシェールを含んだ“米国全体の生産量”であるのではないか?そして減産については一部では懐疑的な部分が見えており、減産自らが効果を薄めている可能性もあるのではないか?ということです。

このような感覚の中、今回考えたかったことは、「シェールと減産」が報じられる中、それ以外の生産国はどうなのだろうか?ということでした。今回は需要と供給のうち、供給面に的を絞り、筆者なりに生産国を4つのカテゴリ(極)に分け、状況を確認してみました。

要減産国のうちOPECを(第1極)、非OPECを(第2極)に、そして米国を(第3極)、その他を(第4極)に分ける。「減産連合vs米国増産」の折、伏兵の“第4極”にも注目する必要あり。

“第4極”を含めた世界全体の供給面の変化について、米エネルギー省(以下、EIA)の見通しを用いて確認してみたいと思います。

分類は以下のとおりです。

第1極・・・要減産国 OPEC13か国 (2次供給除く)

第2極・・・要減産国 非OPEC11か国

第3極・・・米国

第4極・・・上記以外の、減産の責を負わない、かつ米国でない国 (OPEC2次供給含む)

OPECの加盟国であるリビアとナイジェリアは減産免除国ですが、OPECはこの2国を含む13か国全体で減産の責を負っている(OPEC全体で3,250万/日量以下にするという数値目標を持っている)ため、要減産国の“第1極”に含めました。

その文脈で“OPECの2次供給”は、仮にOPECが2次供給をいくら増やしても実施中の減産に影響を及ぼさない“減産の数値目標を持たない部類”であるため、減産の責を負わない、かつ米国でない“第4極”に含めました。

第2極に含まれるバーレーンおよびブルネイはEIAが短期見通しでデータを公表していないため、同期間のIEA(国際エネルギー機関)のデータを用いて計算した“両国で第2極の1.55%のシェア”として推計しています。

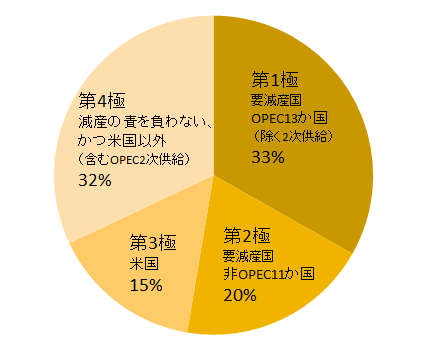

図:当レポートにおける極別シェア(2017年2月時点)

出所:EIAのデータを元に筆者作成

若干の差はあるものの、第1極と第4極のシェアは似通っているように思われます。第2極と第3極も同様です。

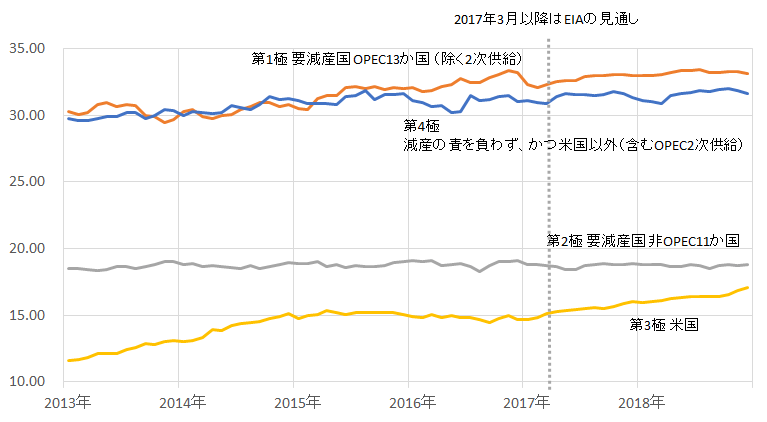

以下はEIAが公表した過去の生産量(極別)の推移、および2018年末までの見通しです。

図:極別の原油生産量 (単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

2013年から2015年半ばごろまでは第1極と第4極はほぼ同じ量の生産量でしたが、最近ではやや第1極が上回っているようです。第2極と第3極はEIAの見通しによれば現在の傾向(第2極横ばい・第3極増加)が続けばいずれ第3極が第2極に追いつくような勢いです。

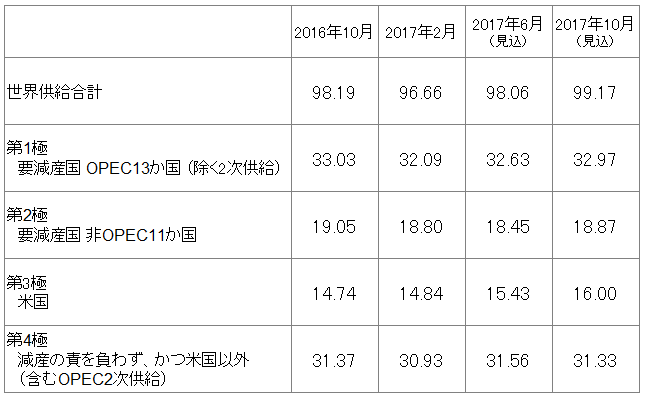

以下は、極別の特定時期の生産量を示したものです。2016年10月は減産の基準月、2017年2月は現時点で最新の生産量が公表されている月、2017年6月は現在実施中の減産の終了月、2017年12月は仮に実施中の減産が延長となった場合の終了月です。

図:極・期間別、原油生産量 (単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

世界全体で見た場合、減産の基準月である2016年10月よりも直近(2017年2月)の生産量が減少していることがわかります(98.19→96.66。1.53減少)。これは第1極・第2極の要減産国計24か国が実施している減産(第1極・第2極合計で52.08→50.89。1.19減少)、加えて第4極の減少(31.37→30.93。0.44減少)が貢献したものと思われます。(第3極は14.74→14.84。0.10増加)

注目しているのは、直近以降、2017年6月のOPEC・非OPECの減産終了までの期間です。6月時点の世界の生産量は2月比で増加見込み(96.66→98.06。1.40増加。減産の基準月に近い水準)となっています。

この増加において、どの“極”が最も影響すると見込まれているのでしょうか? この問いは、まさに今後(3月以降、6月まで)、供給面において減産がどれだけ“世界全体の供給減少”に寄与するかを考える上で重要な点であると思います。

問いの答えは以下のとおり、“第4極”でした。

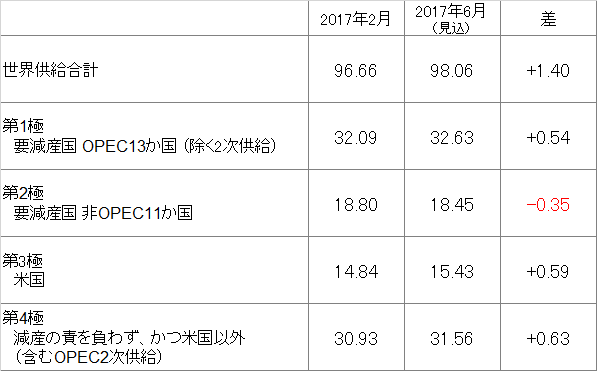

図:極別、2017年2月と2017年6月(見込み)の原油生産量、および差 (単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

第4極が0.63増となった他、第3極が0.59増、第1極も0.54増と見込まれています。減少に転じる見込みは第2極の0.35減でした。

現在実施中の6月までの減産について、第3極の“シェールを含む”米国、懐疑的な面が指摘される第1極のOPECの2つについては、(主流かどうか別として)これまで報じられてきたとおりですが、この第4極の増加という点については今後、殊更注視すべき点であることがわかります。

生産シェアが高い“第4極”の生産量が長期で増加傾向であることが、世界の需給バランスが供給不足で定着しない一因。

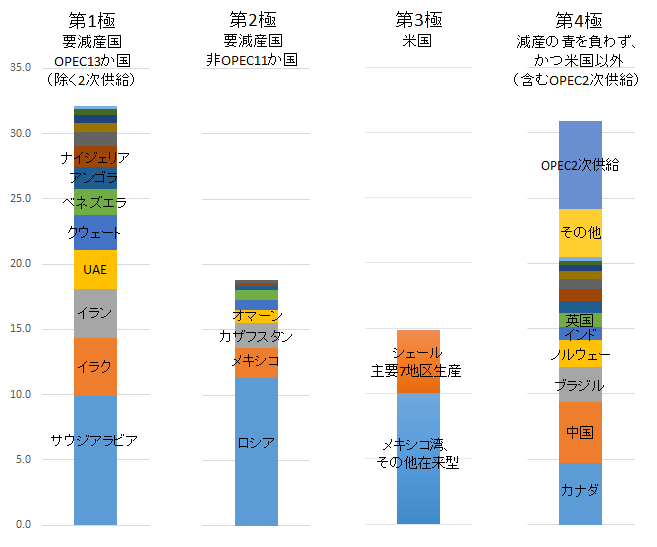

ここで、全4極にどのような国が含まれているか、そしてどれだけの生産量があるのかを確認してみたいと思います。

図:各極の国と原油生産量 (2017年2月時点)(単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

前半で折れ線グラフでも示しましたが、第4極は第1極のOPECの生産量とほぼ同じです。また、全体に占める米国のシェールのシェアはそれほど高くないことがわかります。

第4極の主な国は、カナダ・中国・ブラジル・ノルウェー・英国などです。第4極は第1極や第2極に比べて、国の数が多いことや地域が分散されている点が上げられます。

目立つところでは、北海ブレントで知られる「北海」地区の原油生産もこの第4極に含まれます。上図ではノルウェーと英国を足したものがほぼ北海産の原油ということになります。その他、OPECのイランやイラクの生産量よりはやや劣るもののカナダやブラジル・中国の存在も重要であると思われます。

以下は筆者が考える第4極の特徴です。

- 第4極に含まれる国は、中東地域(主に第1極)・旧ソ連圏(主に第2局)・米国内(第3極)などのように地域が固定されておらず(もちろん例外もありますが)、北米・北海・アジア・南米など世界各地に分散されている。

- このため、局地的にリスクが高まった場合、供給懸念が高まる可能性については第4極が4極の中で最も低いように思われる。

- 第1極・第2極と異なり組織立っていないため、OPECのように“自分たちが世界の需要をまかなう”などのような大義名分を掲げて自分を縛っていない。(他からも縛られていない)

- よって、自国の需要の増減に応じて生産量を増減させる、原油価格の動向を見て生産量を増減させるなど、自国の都合で生産することができる国の集合体である。

- 生産コストは40ドル程度あるいはそれ以下である可能性。(下記参照)

- 40ドル中盤以上であれば、生産量は(自国都合等で)増え続ける可能性。

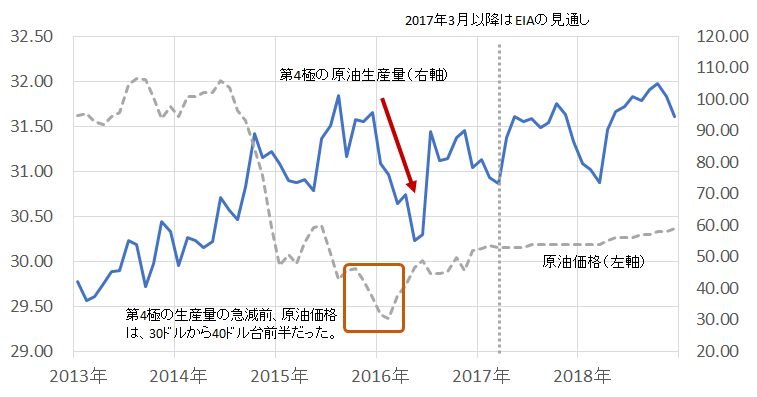

第4極の原油生産量と原油価格の推移は以下のとおりです。

図:第4極の原油生産量の推移 (単位:百万バレル/日量)

出所:EIAのデータを元に筆者作成

2014年後半から翌15年前半に起きた1度目の原油価格急落でも生産量が減少せず、さらに30ドル台まで値位置を切り下げた後に、第4極の生産量が減少していることが分かります。このことから想像するに、(おおざっぱな想像ですが)第4極の生産コストは40ドル程度あるいはそれ以下のように思えます。

上記のように、生産国を4つに分けて世界の原油供給の事情を筆者なりに考察してきましたが、つまりそれは何のためか?といえば、減産は世界の供給量を減らす有効な手段なのか?引いては(需要面を加味した上で)供給過剰が解消するのか?という問いへのヒントの一端を探りたかったためであります。

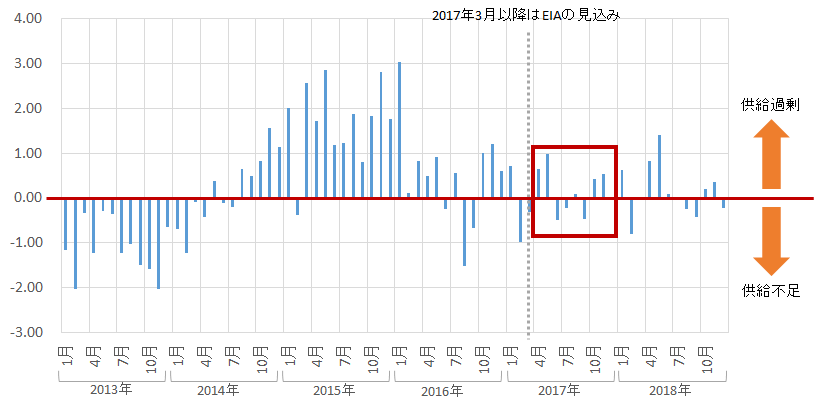

以下は世界の原油の需給バランスの推移と見通しですが、2017年の需給バランスは、小幅に供給過剰と供給不足を行ったり来たりする程度の見込みとされています。

この点を、供給面を“減産とシェール”だけで説明することは難しいように思います。つまり「世界“全体”の供給」に着目する必要があるということなのだと思います。

その全体の行方を知るために重要なのが“第4極の動向”、(さらに言えばシェール以外の米国の生産)ということになのだと考えております。

図:世界の原油需給バランス(世界の供給-世界の需要) (単位:百万バレル/日量)

※2017年3月以降はEIAの見込み

出所:EIAのデータを元に筆者作成

世界の原油需要は以下のとおり、増加し、今後も増加見通しです。

しかし、それでも今後の需給バランスについては供給過剰が散見される見込であることから考えれば、需要が供給過剰を解消するカギとするシナリオを描くには、“サプライズ感を持った圧倒的な(例えば2003年から2008年中頃までのような)需要の拡大期待”が必要であるように思います。

図:世界の原油需要 (単位:百万バレル/日量)

※2017年3月以降はEIAの見込み

出所:EIAのデータを元に筆者作成

今後、第4極を含め、できるだけ広い範囲で供給国の動向を追っていきたいと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)