![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

新型コロナウイルスと共生せざるを得ない「withコロナ期」が2~3年は続く公算です。治療薬とワクチンが開発、普及されるまで、医療崩壊を起こさないよう感染抑制しつつ、社会的距離を意識した経済運営を模索することになるでしょう。

株式相場は半値戻し前後まで失地回復しましたが、ここまでの展開には、先行き不確実で織り込めないが故の楽観バイアスがあると判断しています。「withコロナ」から「postコロナ」へ世界は変化を速めるでしょう。何がどう変わるのか、投資家としてどう心構えするか、基本観をアップデートします。

半値戻し超えの相場は重くなると見る理由

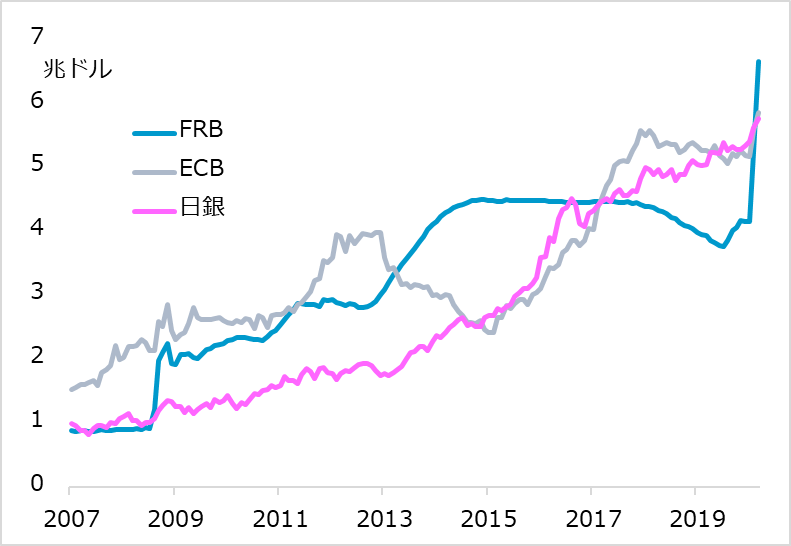

主要先進国の株式指数は2~3月の暴落から、4月に3分の1から半値の戻しを見せることは、ほぼイメージに沿った展開でした。米雇用市場の過敏なレイオフ体質のデータが早々に明らかになったおかげで、市場は来る経済の悪化ぶりに心構えができました(図表1)。政策当局も、企業や家計が被るダメージを推測し、適切な政策を果敢に発動したことで、市場心理を支えました(図表2)。

図1:米失業保険申請・受給者数(週次)

図2:米欧日中央銀行の資産規模

新型コロナウイルス感染について、米欧ホットスポットでのピークアウト、死亡者増加ペース鈍化を、市場は素直に好感しています。足元の米株式相場の戻りは、リーマン・ショック後と比較しても、早く大きくなっています。このため、「Sell in May(5月は売り)」のリスクへの留意も怠ってはいません。ただし、少なくとも米欧で順当にコロナ感染の抑制が進むなら、経済は劇的悪化から相応に大きく速く戻ろうとする場面が想定されます。例えば、米失業率が一時20%台にも達した後、半年ほどで10%前後へ低下するような変化です。来る6~8月頃は、この回復を先んじて織り込んで、株式相場が半値超えの上方トライに向かうとのイメージを維持しています。

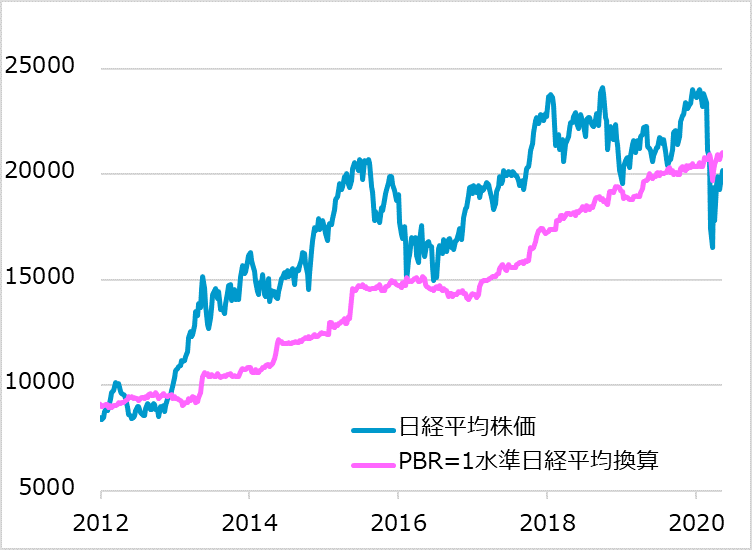

もっとも、半値超えの相場は足取りが重くなると判断します。市場内部では、半値戻しまでは相場が上がるほど、値頃感として早く買わねばという押し目買い派の焦燥感も出やすい場面です。日経平均株価では、PBR(株価純資産倍率)=1倍の値頃感が2万円台にあり、これ以下なら買うのにという値頃感をイメージしやすいでしょう(図表3)。

しかし、半値戻しから全値戻しへと向かうには、やはり、経済パフォーマンスや企業業績の回復が伴うとの展望が必要になると思われます。この点で、半値戻し前後までの堅調相場には、先行き不確実で織り込めないが故の楽観バイアスがあったと判断しています。

図3:日経平均株価と「PBR=1倍」水準

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)