![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、レーザーテック(6920)、東京エレクトロン(8035)

アドバンテスト

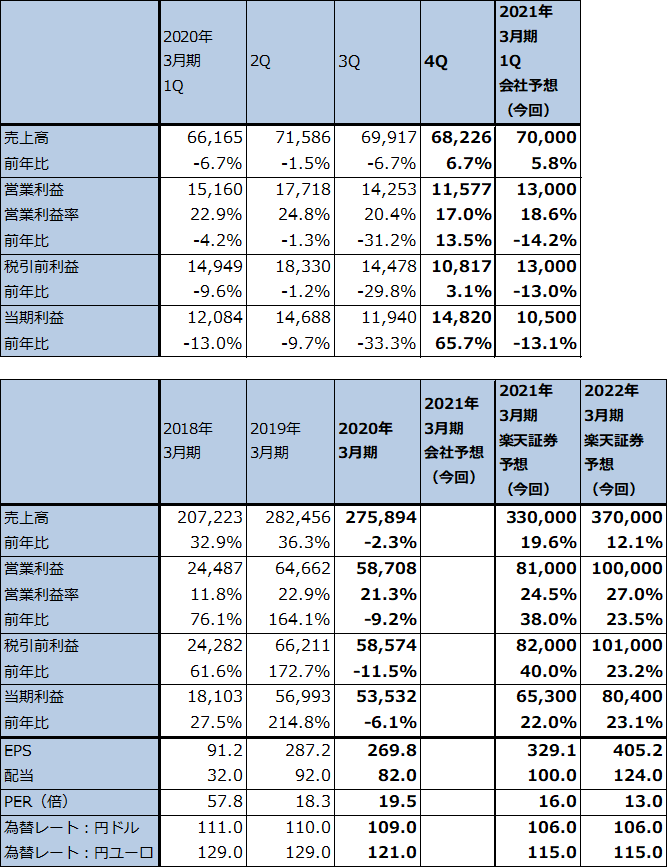

1.2020年3月期4Qは7%増収、14%営業増益

アドバンテストの2020年3月期4Q(以下前4Q、2020年1-3月期)は、売上高682億2,600万円(前年比6.7%増)、営業利益115億7,700万円(同13.5%増)となりました。新型コロナウイルス感染症の影響を半導体設備投資の再成長と企業努力で克服した決算でした。

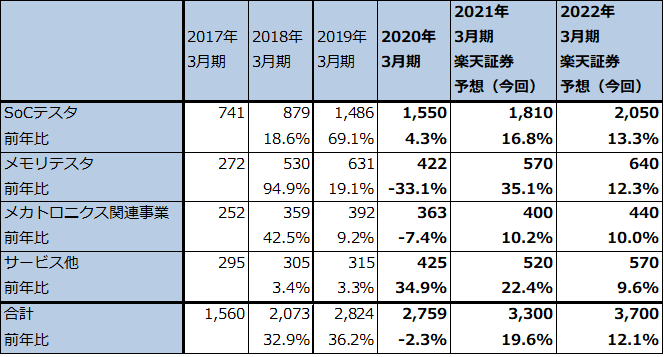

表1 アドバンテストの業績

発行済み株数 198,415千株

時価総額 1,045,647百万円(2020/4/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

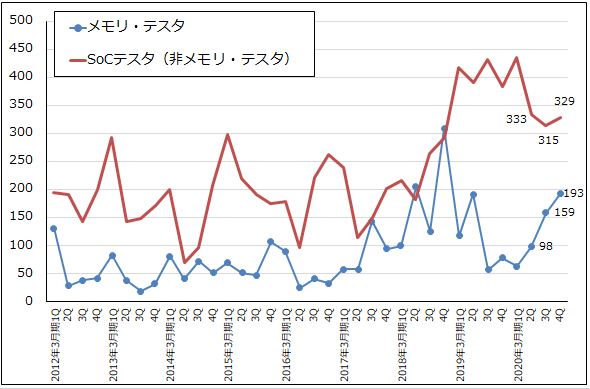

2.テスタ受注は順調に増加

半導体テスタの受注高は、SoCテスタ(非メモリ・テスタ)が、前2Q(2019年7-9月期)333億円、前3Q315億円、前4Q329億円と堅調に推移しました。5G、HPC(ハイパフォーマンス・コンピューティング、高性能サーバーや高性能パソコン)向けが堅調でした。また、メモリ・テスタ受注高は、前2Q98億円、前3Q159億円、前4Q193億円と順調に伸びました。足元でのDRAM、NAND型フラッシュメモリの生産増加と先行きの生産増加見通しが寄与しました。

新規事業である「システムレベル・テスト」(半導体を組み込んだシステム全体のテスト)の受注も伸びました。この事業が入る「サービス他」の受注高は、前2Q84億円、前3Q159億円、前4Q260億円と大きく伸びていますが、これはシステムレベル・テストと保守契約受注の増加によるものです。

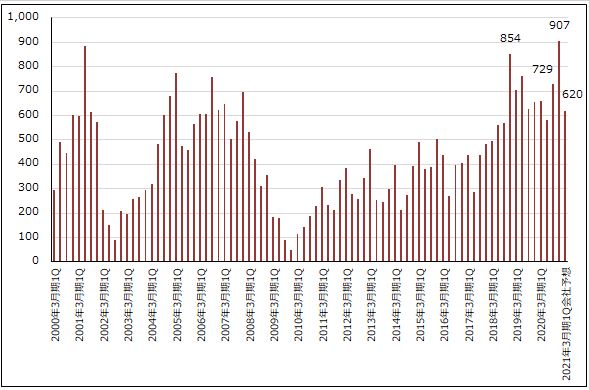

この結果、前4Qの全社受注高は907億円(今3Q比24.4%増)となり過去最高を更新しました。2020年3月末受注残高は910億円(後述のEssai買収による受注残増加分42億円を除くと868億円)となり、2019年12月末643億円から大きく伸びました。

なお、前4Q受注高の地域別を見ると、中国向け224億円が最も大きく、台湾向け197億円、韓国向け179億円が続く形になっています。中国向けはメモリ・テスタの受注が伸びたほか、スマホ関連向けが増加しました。

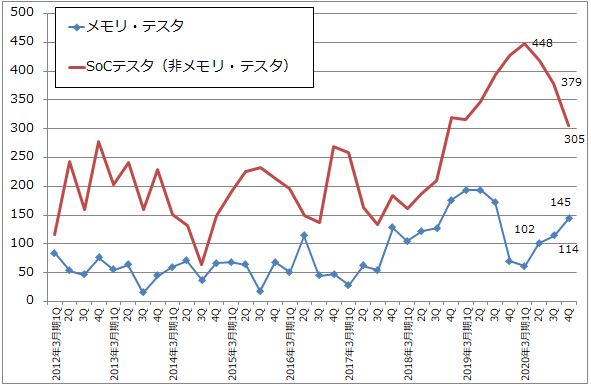

事業別売上高を見ると、SoCテスタ売上高が前2Q418億円、前3Q379億円、前4Q305億円と減少しましたが、これは概ね会社予想に沿ったものでした。一方、メモリ・テスタ売上高は前2Q102億円、前3Q114億円、前4Q145億円と増加しました。

また、サービス他売上高が前2Q103億円、前3Q105億円、前4Q131億円と増加していますが、これは今年1月に買収したアメリカのEssai(イッサイ)社の寄与によるものです。Essaiはテスター用ソケットの会社で、HPC向けソケットが増加しています。

これらの結果、2020年3月期通期は、売上高2,758億9,400万円(前年比2.3%減)、営業利益587億800万円(同9.2%減)となり、前3Q決算時の会社予想業績、売上高2,700億円、営業利益560億円を超過しました。半導体設備投資の端境期としては高水準な業績となりました。

グラフ1 アドバンテストの半導体テスタ受注動向

グラフ2 アドバンテストの半導体テスタ売上動向

グラフ3 アドバンテストの全社受注高

表2 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

注:四捨五入のため合計が合わない場合がある。

3.2021年3月期1Q会社予想も高水準

会社側では新型コロナウイルスによる先行きの不透明感が強いため、2021年3月期通期の業績予想を開示せず、代わりに2021年3月期1Q業績予想を開示しました。それによれば、2021年3月期1Q(以下今1Q)会社予想は、売上高700億円(前年比5.8%増)、営業利益130億円(同14.2%減)となります。また、今1Q受注高予想は620億円(同5.9%減)で前4Q907億円から大きく減る予想になっています。

会社側によれば、事業別売上高ではSoCテスタとメカトロニクス(ハンドラー(半導体デバイスの搬送機)などのテスタ周辺機器等)が前4Q比で減少する見込みですが、メモリ・テスタとサービス他は前4Q比で増加する見込みです。

この今1Q会社予想を評価すると、売上高700億円は前4Q682億円よりも多く、2020年3月期の四半期売上高の中で最大だった前2Qの716億円に近い数字であり高水準です。営業利益は前4Qから回復する予想になります。

足元では在宅勤務や在宅学習で使う高性能パソコンや自宅と企業や学校をつなぐためのデータセンターを動かす高性能サーバーの需要が世界的に増加しており、これに伴って高性能CPUとメモリ需要が増えています。これらのことを考えると、アドバンテストでは今1Qから業績の伸びが始まり、2021年3月期も好業績が期待できるというのが私の考え方です。そのため、2021年3月期の楽天証券予想は、前回の売上高3,300億円(前年比19.6%増)、営業利益810億円(同38.0%増)を維持します。

ただし、リスクもあります。新型コロナウイルス前から不調に陥っていた自動車向け、新型コロナウイルスの影響を受けている産業用機器向けの半導体需要の減少が予想されます。もっとも、自動車向け、産業用機器向けは最先端半導体が少ないため、テスタ需要には大きな影響は考えにくいと思われます。

また、会社側によれば今1Qから一部の部材の調達に支障が生じている模様です。これは現在解決中ということなので、成果に期待したいと思います。

4.今後6~12カ月間の目標株価を9,000円から8,000

今後6~12カ月間のアドバンテストの目標株価を、前回の9,

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)