![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

次に来る危機

9~12月

治療薬とワクチンの開発、普及に時間を要する以上、新型コロナウイルスと共に生活する期間は長引く公算です。経済や相場の劇的悪化からの反発は、速く大きく現れる場面があるでしょう。しかし留意すべきは、コロナ以前の回復への水準、時間の距離感です。

9~10月は、経済・企業の回復ぶりを見ながら、とかく先行して失地回復を進める株価のスピード調整を、リスク要因として警戒する頃合いかと、思い描いています。相場下落が現実になると、経済低迷の長期化、米大統領選挙の行方、その後の政策支援の後退・出口、米中確執といった懸念が強調されやすくなるでしょう。

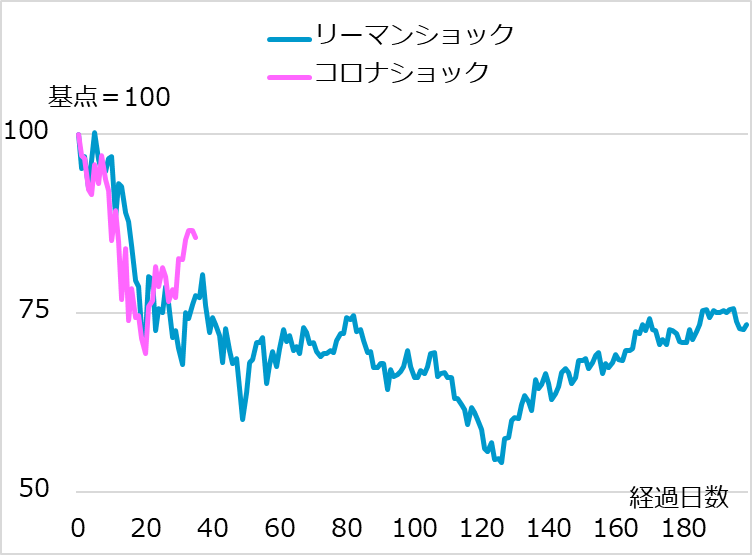

「歴史は繰り返さないが韻(いん)を踏む」(マーク・トウェイン[米小説家])という相場格言があります。図7は、S&P500種株価指数の推移を、リーマン・ショック後と、今回のコロナ・ショックの過程を並べたものです。株式相場は足元で若干持ち直していますが、二番底、三番底は十分ありうると警戒しています。両ケースの比較は既にそこかしこで指摘されており、同様の韻を踏むはずがないという穿(うが)った指摘もあるでしょう。それは「織り込み済み」として説明される現象です。ただし、相場の危機的な暴落後は、次を織り込むポジション構築以上に、既存ポジションの処理や、喫緊の資金の流れなど後遺症的な圧力が優勢な圧力として続きがちです。まして今回、不確実性が大き過ぎる段階では、先行きを織り込む動意も限定的でしょう。

図7:ショック後のS&P500

2021年にかけて

2021年まで視野に入れれば、治療法やワクチンに関して進展を期待して良いでしょう。2020年中、中国に続いて、日米欧も新型コロナウイルス感染が峠を越え、経済が改善に向かえば、相場の堅調シナリオもイメージしやすくなるでしょう。そこであえて、この幸いなシナリオに対するリスク要因として、(1)政策出口とインフレ、(2)新興国危機、(3)円高、を挙げておきます。

(1)政策出口とインフレ

主要国は空前の経済対策を打っていますが、需要刺激というより、需要消失、活動停止に直面する企業、雇用・所得を失う家計への支援措置、言わば、止血・輸血による延命のために緊急にして不可欠の処置です。

今後、新型コロナウイルス問題が燻(くすぶ)り、経済回復がまだ十分でない段階で、追加政策期待が損なわれたり、政策出口の懸念が生じたりすると、市場は神経質になりやすいでしょう。中小企業への公的信用供与という輸血は、無利息無担保であっても、いずれ返済しなければならない債務であることも留意が必要です。

さらに、当面はデフレが懸念されるものの、やがて情勢が落ち着くと、空前の金融緩和と細っている供給サイドとのギャップから、インフレが先行的に芽を出すリスクが留意されます。継続か出口か金融政策の舵取りは非常に難しくなり、市場は動揺しやすくなるでしょう。

(2)新興国危機

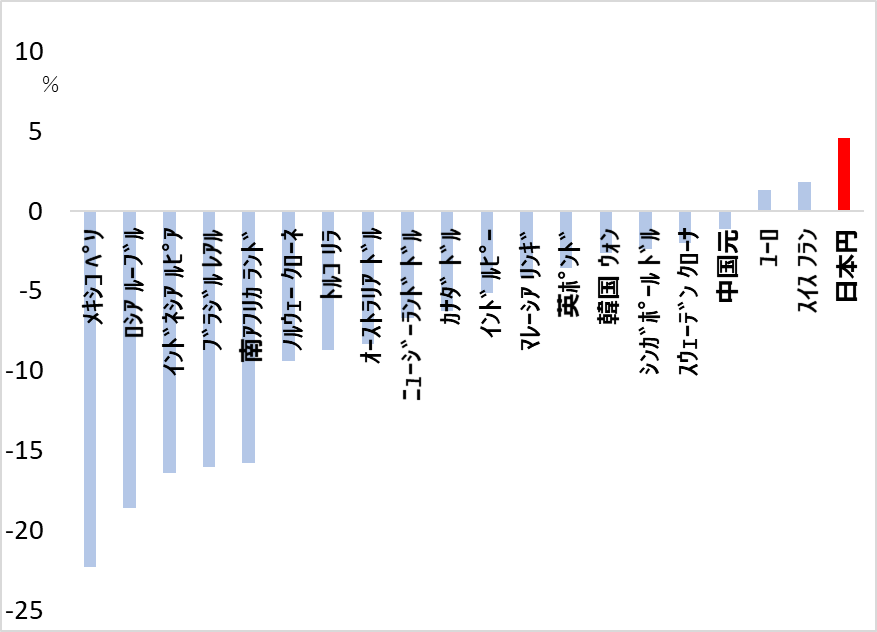

新興国・資源国ではコロナ・ショックで通貨が急落し(図8)、対外債務の圧迫によって、経済が脆弱(ぜいじゃく)化しています。新型コロナウイルス感染が加速する場合、先進国のような医療体制も経済対策余地もないため、経済・金融のみならず、社会も政治も危機に直面する恐れがあります。

先進国は新興国の債務返済を猶予するなど支援に動いています。この危機的事態を回避できれば、やがて世界需要の回復と、米金融緩和効果によるドル下落が、新興国の相場回復の条件として生きてきます脆弱な新興国は、まさに切り立った山の尾根を挟んで、日なた側か日陰側かのシナリオが対峙しています。

図8:主要通貨対ドル騰落率(2月20日~4月1日)

(3)円高

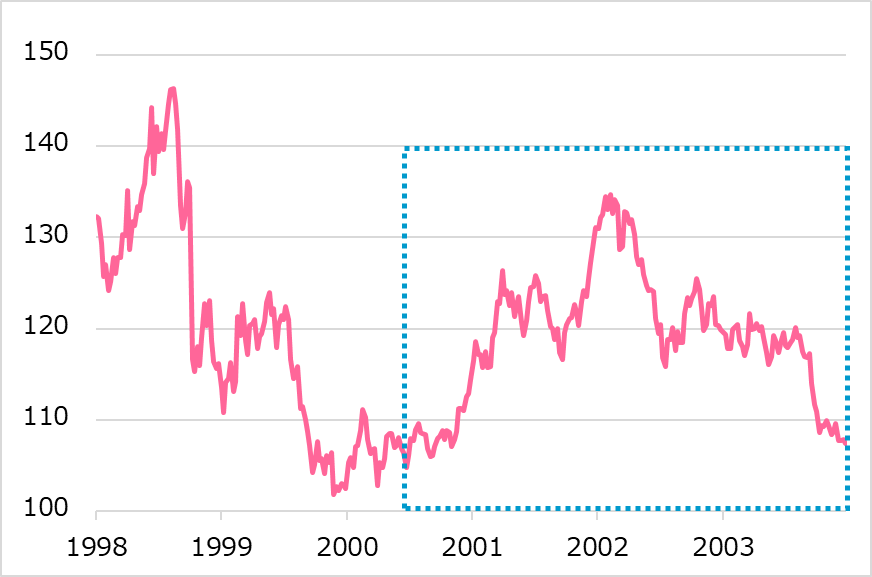

コロナ・ショックによる欧米株式相場の暴落時には、円相場はまず「リスクオフで円高」通り対ドル101円台に至りました。しかし、劇的ショック後の資金繰り確保のニーズから、基軸通貨ドルの買い殺到により、円は111円台へ押し返されました。

同様の事態は2000~2002年、IT(情報技術)バブル破裂、米同時多発テロ以降にも見られました(図9)。しかし、2003年辺りから情勢が改善すると、ジャブジャブのドルが動き出し(すなわち、米金融緩和の効果が発現し)、ドル安円高に転じて日本を圧迫する皮肉な状況になりました。

図9:ドル/円相場:2000~2003年

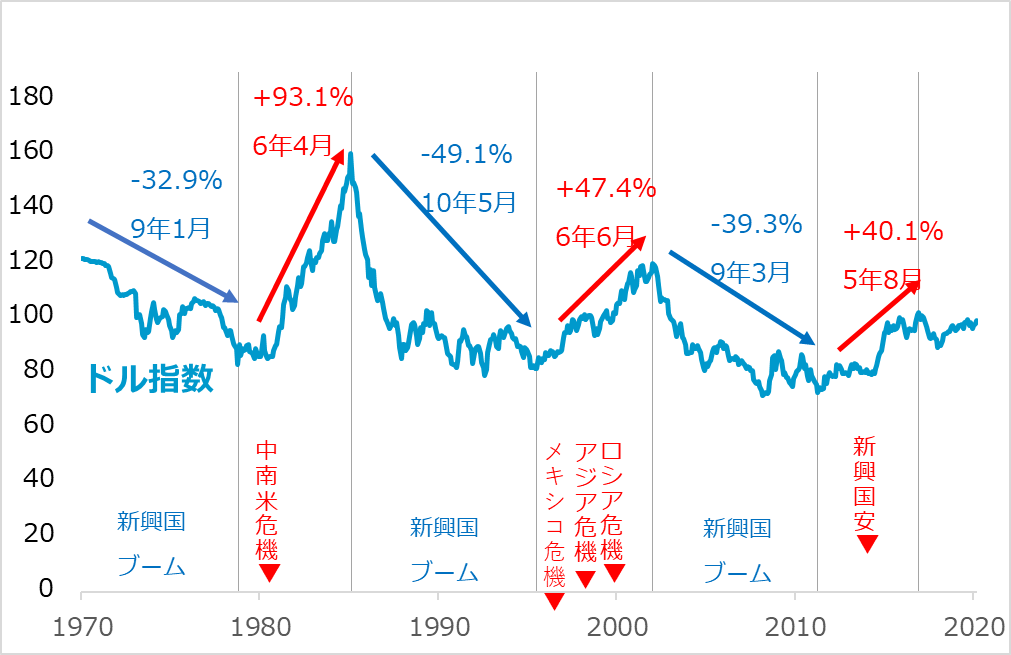

今回もこれに似た展開があり得ると想定しています。この円高の過程では、米株式相場の堅調を横目に、日本株はアンダーパフォームする恐れがあります。また、2003年からのドル安を受けて、BRICs(ブリックス:新興5カ国)など新興国ブームが発生しました(図10)。上記(2)で述べたように、新興国が首尾良く危機回避のシナリオをたどり、来る好条件を享受するまでに至ってほしいと祈念するばかりです。

図10:ドル安サイクルと新興国ブーム