![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)、任天堂(7974)

ディスコ

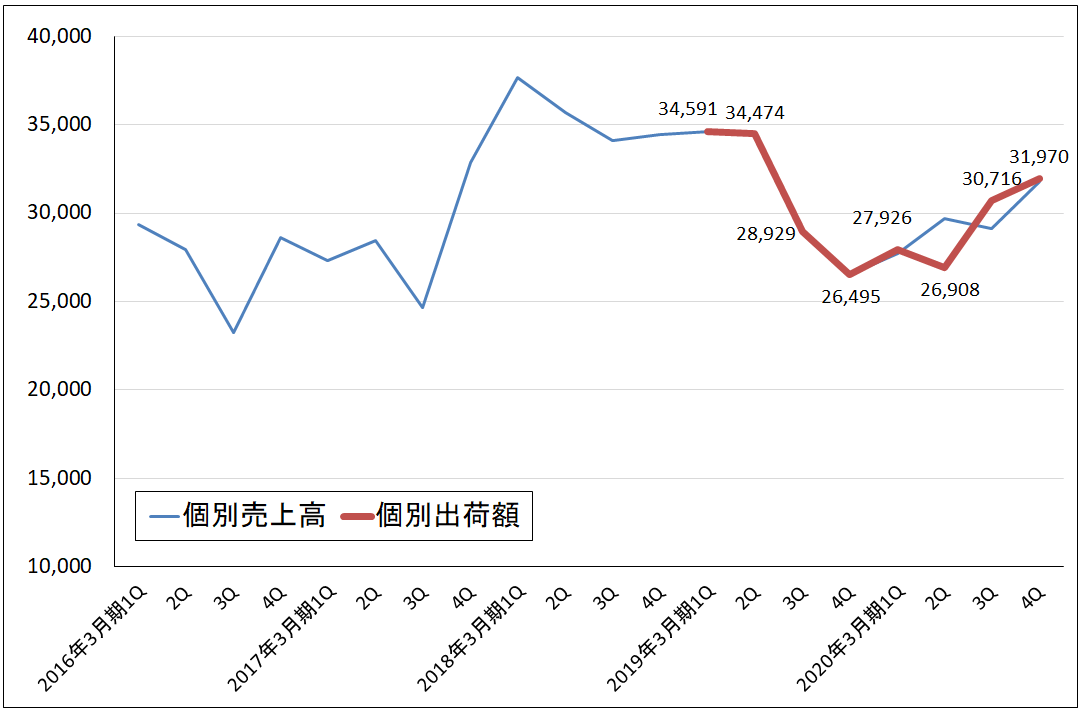

1.2020年3月期4Qの個別出荷額は前年比21%増、前期比4%増

ディスコは4月6日に、2020年3月期4Q(2020年1-3月期)個別売上高、個別出荷額(単独決算)の速報値を開示しました。

それによれば、2020年3月期4Qの個別出荷額は、319億7,000万円(前年比20.7%増、前期比(3Q比)4.1%増)となりました。2020年3月期3Q決算発表時の4Q連結出荷額の会社予想412億円から概算した4Qの個別出荷額会社予想(非開示)は約350億円でしたが、実績は320億円となりました。中国で顧客工場の都合による納期調整(納期の延期)が一部ありました。ただし、前年比でも前期比でも出荷額は増加していることが確認できました。ダイサ、グラインダの各装置が伸びており、消耗品(ブレード)の出荷が高水準な状態が続いています(ダイサは回路を描き込んだシリコンウェハをチップに切り出す。グラインダは前工程でシリコンウェハの底面を薄く削る。いずれもディスコが世界シェア約80%を占める)。

また、2020年3月期4Qの個別売上高は、318億100万円(前年比20.0%増、前期比9.2%増)となりました。この結果、2020年3月期通期の個別売上高は1,183億900万円(前年比5.0%減)となりました。2020年3月期3Q決算時の2020年3月期通期個別売上高予想は1,141億円、同じく2020年3月期4Q予想は276億円でしたが、これを超過しました。前述のように中国の顧客向けに納期調整がありましたが、これまで遅れていた検収が進んだため、会社予想を上回る個別売上高が実現できました(ディスコの収益認識基準(装置について)は、2019年3月期までは出荷基準でしたが、2020年3月期からは顧客工場での稼働確認を必要とする検収基準に変更されました。そのため、2019年3月期までは売上高=出荷額ですが、2020年3月期1Qからは売上高と出荷額は異なる数字になります)。

事業の中身を見ると、台湾、中国のOSAT(半導体後工程専門業者)からの引き合い、受注が高水準な状態が維持されています。

グラフ1 ディスコの個別売上高、個別出荷額

出所:会社資料より楽天証券作成、数字は個別出荷額

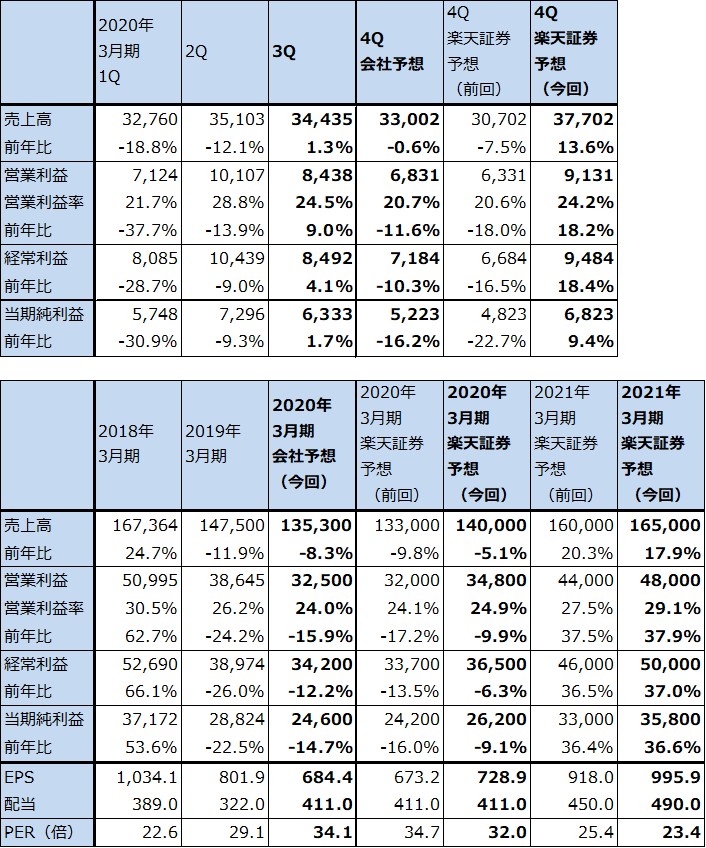

2.2020年3月期連結決算は会社予想を上回ると思われる

今回開示された個別売上高、個別出荷額より、楽天証券では2020年3月期連結業績を推定しました。会社予想では2020年3月期4Qは売上高330億円(前年比0.6%減)、営業利益68億円(同11.6%減)となりますが(2020年3月期3Q決算時の会社予想)、今回の楽天証券予想では売上高377億円(同13.6%増)、営業利益91億円(同18.2%増)と予想されます。

また2020年3月期通期では、会社予想1,353億円(同8.3%増)、営業利益325億円(同15.9%減)に対して、今回の楽天証券予想は売上高1,400億円(同5.1%減)、営業利益348億円(同9.9%減)となります。会社予想と前回楽天証券予想(売上高1,330億円、営業利益320億円)に対して上乗せになる可能性が高いと思われます。

3.2021年3月期は業績好調が予想される

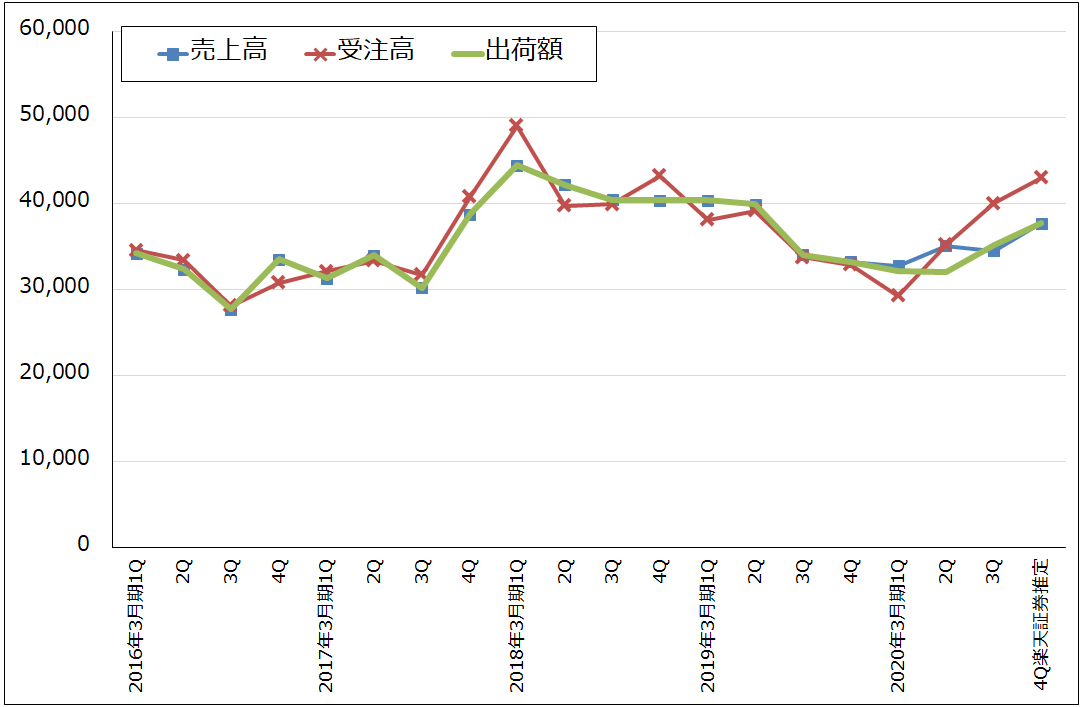

新型コロナウイルス禍の中でも、半導体設備投資は順調に伸びているもようです。ASMLのEUV露光装置の導入を急ぐ大手半導体メーカーが出てきたともいわれていますが、EUV露光装置は最先端半導体(CPUとDRAM)製造ラインの中核製造装置です。EUV露光装置の据付が活発に行われているということから考えると、それ以外のエッチング、拡散、酸化などの前工程も活発な設備投資が進行中と思われます。

このような前工程設備投資の動きが後工程にも反映されていると思われます。ディスコはダイサ、グラインダで世界シェア約80%のトップ企業であり、業績は世界の半導体工場の稼働率と同じ方向で変化しています。ディスコの受注額、出荷額はすでに上向きに転じており、当面はこの上昇局面が続くと思われます。

そのため、2021年3月期は本格的な業績拡大が期待できると思われます。楽天証券予想の2021年3月期業績予想は前回は売上高1,600億円、営業利益440億円でしたが、今回の予想は売上高1,650億円(前年比17.9%増)、営業利益480億円(同37.9%増)とします。

表1 ディスコの業績

発行済み株数 35,946千株

時価総額 838,620百万円(2020/4/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

4.残る問題は5Gスマホが順調に売れるか

リスクは新型コロナウイルス禍の拡大による半導体設備投資の伸び鈍化や先送りです。今の状況を一見するとこうなっても不思議ではありませんが、在宅勤務の急増による高性能パソコンの販売増加、自宅と企業の間の通信量の急増に伴うデータセンター投資の増加(再開)が起こっていることを考えると、足元で半導体需要は順調に拡大中と思われます。また、巣ごもり消費の拡大で動画配信サービスの映画、ドラマの数が増えていますが、これもデータセンター投資に結び付きます。

残る問題は5Gスマホが売れるかどうかです(特に中国)。中国は3月から自動車を除く各分野の生産が回復しており、4-6月期は本格的な景気回復に入ると予想されます。その中で5Gスマホの売れ行きに期待がかかります。

今後6~12カ月間の目標株価は3万6,000円を維持します。2021年3月期の楽天証券予想EPS 995.9 円に想定PER35~40倍を当てはめました。

想定PERは他の半導体製造装置メーカーに比べて高いですが、もともとディスコの株価評価は、ダイサ、グラインダでほぼ独占的な地位にあること、財務内容が良好であることから高いので、この高い評価が今後も続くと想定しました。

引き続き中長期での投資妙味を感じます。

また、ディスコの業績好調が明らかになったため、前工程、後工程の大手、東京エレクトロン、アドバンテスト、レーザーテックについても引き続き投資妙味があると思われます。

グラフ2 ディスコ:売上高、受注高、出荷額(連結ベース)

出所:会社資料より楽天証券作成、2020年3月期4Qは楽天証券推定

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)