![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3.今後6~12カ月間の目標株価を4万円から5万4,000円に引き上げる

任天堂にはリスクもあります。欧州は新型コロナウイルス感染症の被害が大きく、今後の被害の拡大によっては、ゲームどころではなくなるかもしれません。これはアメリカ、日本についても言えますが、特に欧州について言えることと思われます。今回の楽天証券業績予想では欧州市場の伸びを低く見積もっています。

また、中国市場には当面は期待できそうにありません。「リングフィット アドベンチャー」のような特定のソフトが人気になっているもようですが、中国正規版のニンテンドースイッチにはオンライン対戦機能がついていないようなので、数多くの中国のゲームユーザーの関心を引くことは当面難しいかもしれません。

次世代機について考えると、楽天証券が予想するような業績に実際になった場合は、次世代機の発売は5年以上後になる可能性があります。

2021年3月期に予想される業績拡大とこれらのリスクを総合的に考えて、今後6~12カ月間の目標株価を前回の4万円から5万4,000円とします。楽天証券の2021年3月期EPS予想2,585.5円に想定PER20~25倍を当てはめました。投資妙味を感じます。

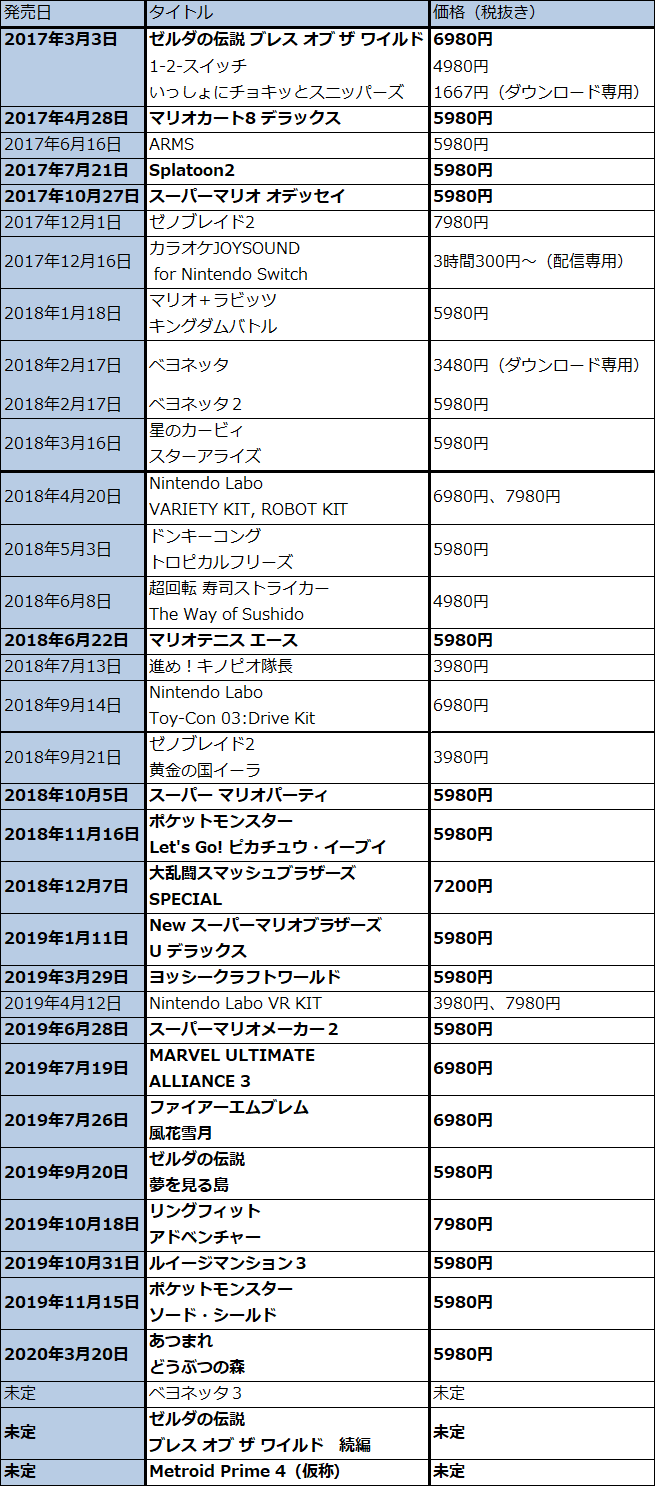

表5 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

出所:任天堂ホームページより楽天証券作成

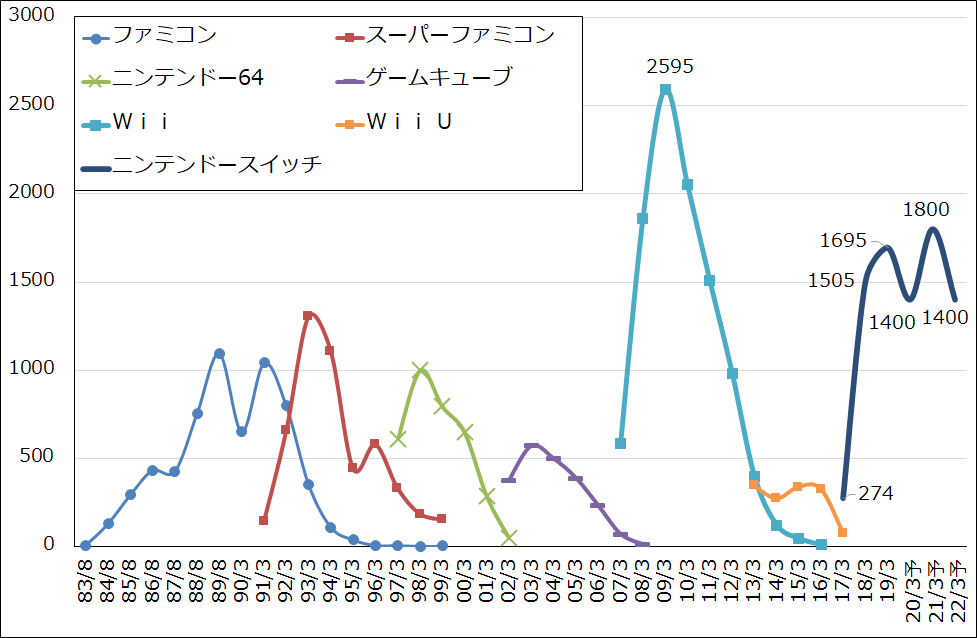

グラフ3 任天堂のゲームサイクル:据置型ハードウェア

単位:万台

出所:会社資料より楽天証券作成、予想は楽天証券

出所:会社資料より楽天証券作成、予想は楽天証券

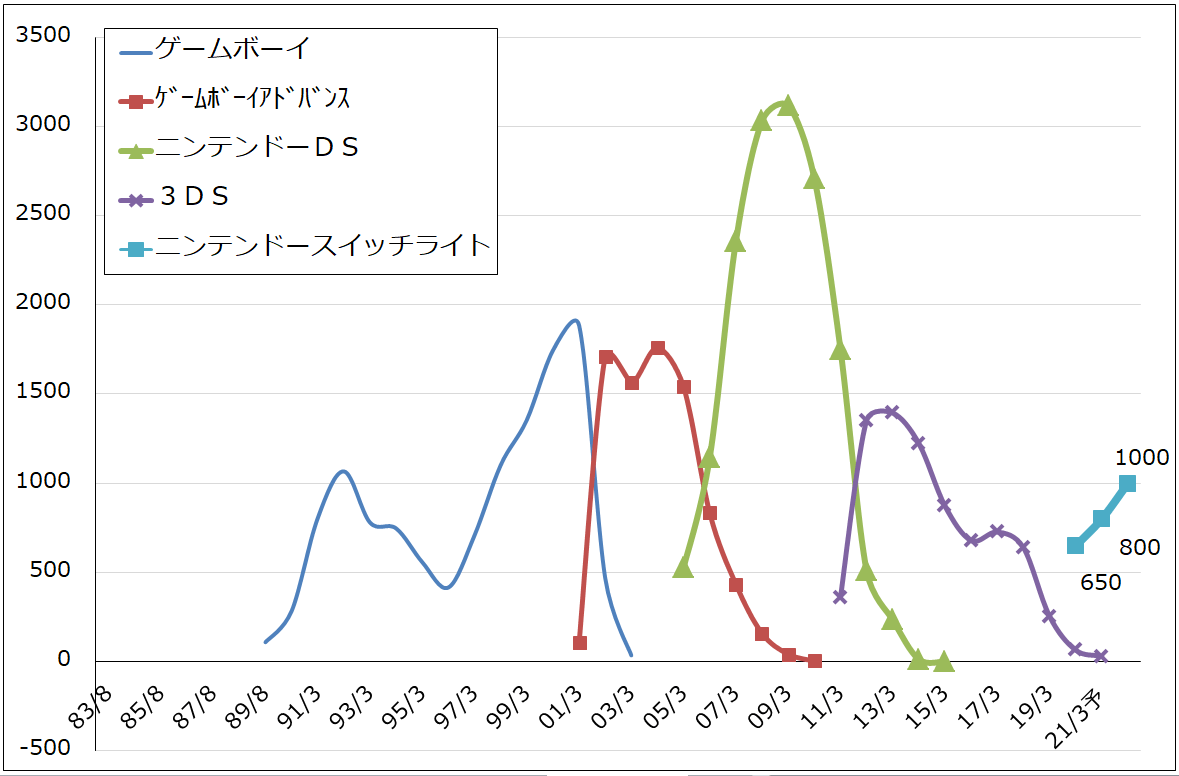

グラフ4 任天堂のゲームサイクル:携帯型ハードウェア

単位:万台

出所:会社資料より楽天証券作成、予想は楽天証券

出所:会社資料より楽天証券作成、予想は楽天証券

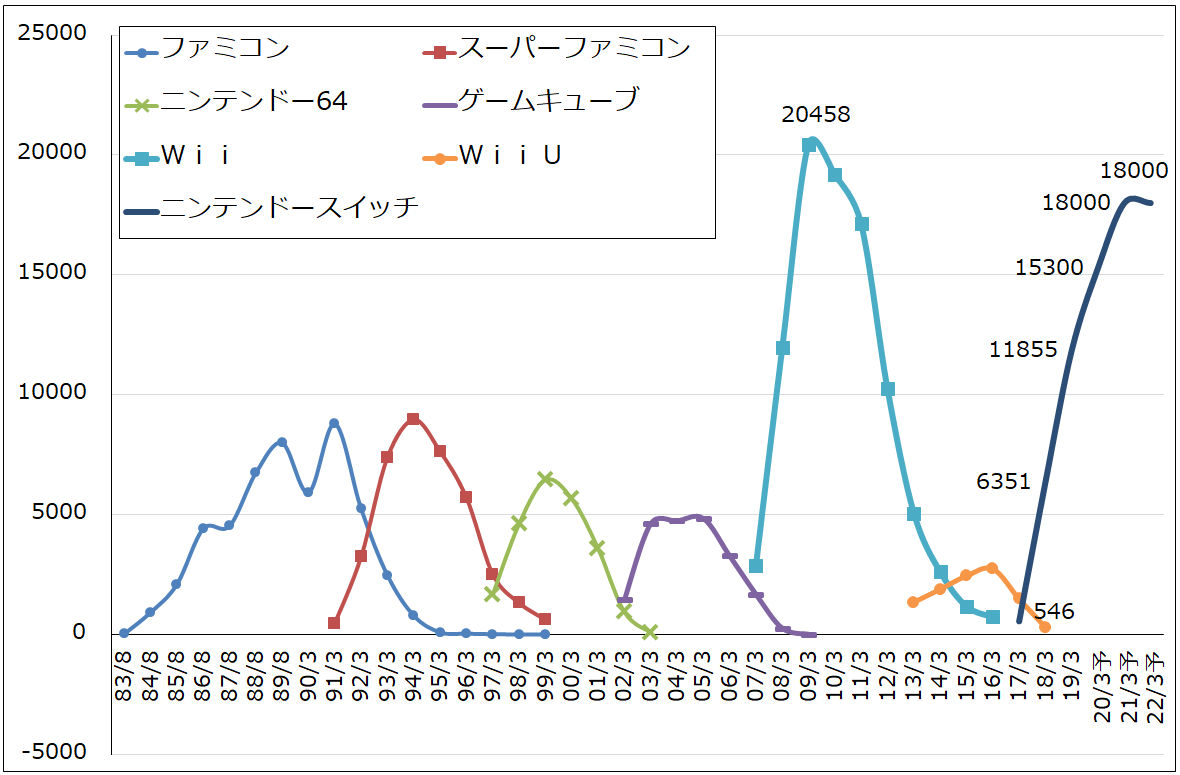

グラフ5 任天堂のゲームサイクル:据置型ソフトウェア

単位:万本

出所:会社資料より楽天証券作成、予想は楽天証券、注:ニンテンドースイッチ用ソフトにはライト用も含まれる

出所:会社資料より楽天証券作成、予想は楽天証券、注:ニンテンドースイッチ用ソフトにはライト用も含まれる

本レポートに掲載した銘柄:ディスコ(6146)、任天堂(7974)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)