![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

日米市場の「恐怖指数」が低下している背景

「今そこにある危機」は新型コロナウイルスの感染拡大、緊急事態宣言やロックダウンがもたらす景気、企業収益、消費者への悪影響です。とは言っても、株価は弱気派と強気派の綱引きで形成されます。

弱気派(悲観論者)やショート(空売り)筋は、3月下旬から株価が反発してきた事実、特に3月の株価急落が景気後退を相当織り込んだ可能性を怖れています。実際、米国市場の「プット・コール・レシオ」は低下しており、投資家の株価急落不安が和らいだ状況を示しています。

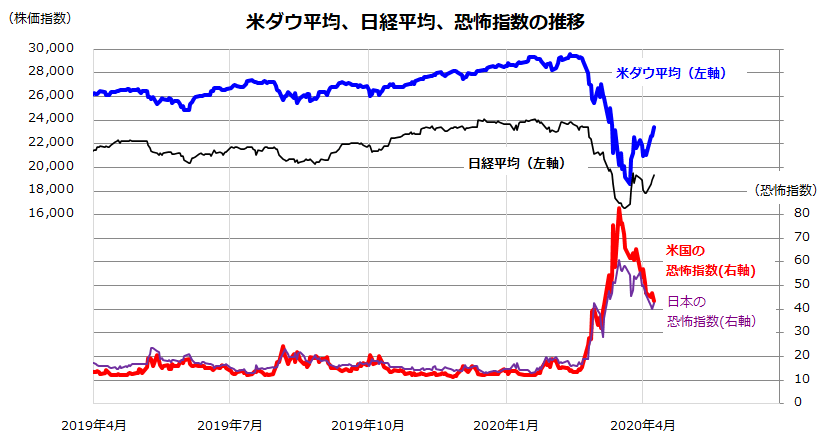

一方で、「一生のうちに何度もない株式買いの好機を逃したくない」と考える投資家もいます。こうした結果、市場の株価変動予想を象徴する「恐怖指数」は日米市場で急低下しています(図表2)。

<図表2>日米株式は「コロナ危機後」を織り込む動きか

米国の恐怖指数(S&P500 Volatility Index)も日本の恐怖指数(日経平均ボラティリティ指数)も3月16日をピークにして低下しています。ショートカバー(空売りの手じまい)に加え、主要国が緊急事態宣言とセットで表明した「過去最大の金融緩和策や景気対策」がもたらした総悲観の後退です。

「政策に売りなし」の相場格言に倣う変化とも言えそうです。フランスのマクロン大統領は3月16日、新型コロナウイルスとの闘いを「戦争」と呼びました。クドローNEC(米国家経済会議)委員長は4月7日、追加的景気対策の財源として「戦時国債の発行」を支持する姿勢を示しました。移動制限で実体経済の景気後退入りは避けられず、サービス業を中心とする売上や雇用の蒸発(急減)に早く手当てをする必要があります。

特に自営業者や中小企業の資金繰り支援や失業者への所得補填が急がれます。主要国の中央銀行は積極的な金融緩和(利下げ、流動性供給、量的緩和拡大)を実施し、政府も大規模財政出動(G20で総額5兆ドル:約540兆円)を表明しました。

日本では安倍政権が緊急事態宣言の発令と同時に過去最大の景気対策(事業規模で108兆円:GDPの約2割)を表明。感染拡大の収束とこうした政策の効果を見極めつつ、いったん底入れした日本株が下値固めと日柄整理に移行できるかどうかが注目されます。