「4月のダウ平均は上昇」のアノマリーを確認する

安倍政権は7日、新型コロナウイルスの感染拡大を受け「緊急事態宣言」を発令しました。先週は「ロックダウン(都市封鎖:外出禁止)」不安が株価の上値を抑えましたが、実際は首都圏と地方都市の「自粛要請」にとどまり、投資家の不安が和らぎました。

一方、3月に緊急事態宣言やロックダウンを実施してきた欧米では感染拡大ペースに鈍化の兆しがみられ、「ダウ平均は14年連続で4月に上昇した」とのアノマリー(季節性)通りに、米国株が反発を鮮明にしたことも日本株の追い風です。

米国市場のダウ平均とS&P500指数は、年初来安値(3月23日)から20%以上上昇。一般的な定義では「強気相場入り」を示唆しています。日経平均も4日続伸し1万9,000円台に回復(8日)。ただ、来週から米国で発表が始まる企業決算や業績見通しに不透明感は強く、戻り売りにさらされる可能性はあります。なお、株価指数別には「差」もみられます。

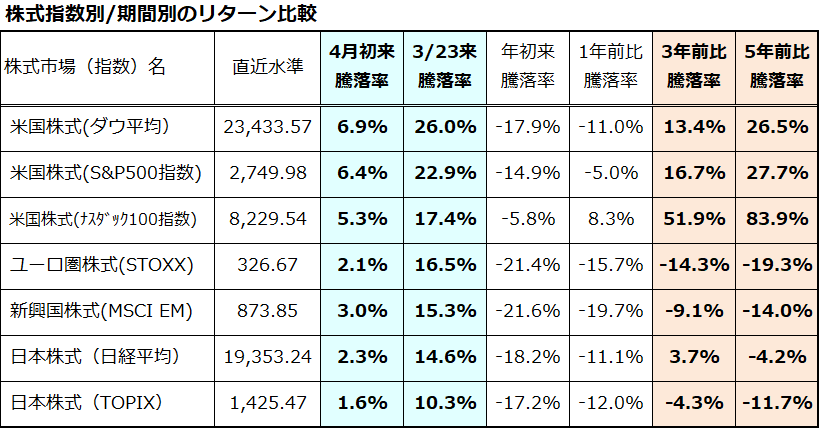

図表1は、米国、欧州、新興国、日本の株価指数別に期間別騰落率を比較したものです。米大手IT銘柄が上位を占めるナスダック100指数の底堅さに注目です。年初来では下落していますが、1年前比では+8.3%、3年前比では+51.9%、5年前比では+83.9%と上昇しています。

世界のイノベーション(デジタル革命やバイオ革命)をけん引する銘柄群で構成される株価指数でこその「中長期的な優勢」と言えるでしょう。

<図表1>「期間別騰落率」で比較する株式指数別の市場実績

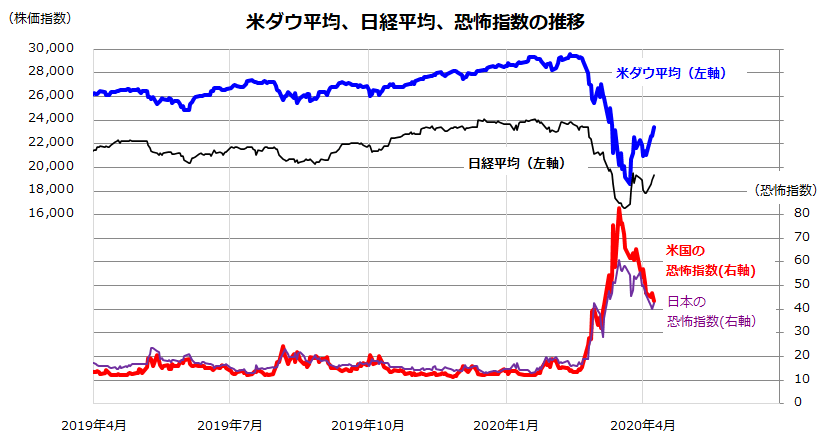

日米市場の「恐怖指数」が低下している背景

「今そこにある危機」は新型コロナウイルスの感染拡大、緊急事態宣言やロックダウンがもたらす景気、企業収益、消費者への悪影響です。とは言っても、株価は弱気派と強気派の綱引きで形成されます。

弱気派(悲観論者)やショート(空売り)筋は、3月下旬から株価が反発してきた事実、特に3月の株価急落が景気後退を相当織り込んだ可能性を怖れています。実際、米国市場の「プット・コール・レシオ」は低下しており、投資家の株価急落不安が和らいだ状況を示しています。

一方で、「一生のうちに何度もない株式買いの好機を逃したくない」と考える投資家もいます。こうした結果、市場の株価変動予想を象徴する「恐怖指数」は日米市場で急低下しています(図表2)。

<図表2>日米株式は「コロナ危機後」を織り込む動きか

米国の恐怖指数(S&P500 Volatility Index)も日本の恐怖指数(日経平均ボラティリティ指数)も3月16日をピークにして低下しています。ショートカバー(空売りの手じまい)に加え、主要国が緊急事態宣言とセットで表明した「過去最大の金融緩和策や景気対策」がもたらした総悲観の後退です。

「政策に売りなし」の相場格言に倣う変化とも言えそうです。フランスのマクロン大統領は3月16日、新型コロナウイルスとの闘いを「戦争」と呼びました。クドローNEC(米国家経済会議)委員長は4月7日、追加的景気対策の財源として「戦時国債の発行」を支持する姿勢を示しました。移動制限で実体経済の景気後退入りは避けられず、サービス業を中心とする売上や雇用の蒸発(急減)に早く手当てをする必要があります。

特に自営業者や中小企業の資金繰り支援や失業者への所得補填が急がれます。主要国の中央銀行は積極的な金融緩和(利下げ、流動性供給、量的緩和拡大)を実施し、政府も大規模財政出動(G20で総額5兆ドル:約540兆円)を表明しました。

日本では安倍政権が緊急事態宣言の発令と同時に過去最大の景気対策(事業規模で108兆円:GDPの約2割)を表明。感染拡大の収束とこうした政策の効果を見極めつつ、いったん底入れした日本株が下値固めと日柄整理に移行できるかどうかが注目されます。

コロナ危機後の景色は「悲観」なのか「希望」なのか

米国の新規失業保険申請件数は最近2週間で約1千万人増加しました。3月の米雇用統計では非農業雇用者数が前月比で約70万人減少しました。日本でも3月の景気ウォッチャー調査が一般庶民や自営業者の景況感が急悪化していることを示しました。

企業業績に下押し圧力がかかり、今後のニュースフロー次第で株価が戻り売りに直面する展開も想定されます。ただ、新型コロナ感染が収束に向かい、5月以降に移動制限が解除(緩和)されれば、抑え込まれていた需要(ペントアップ・デマンド)が持ち直し、徐々にでも雇用が回復する動きが期待できます。

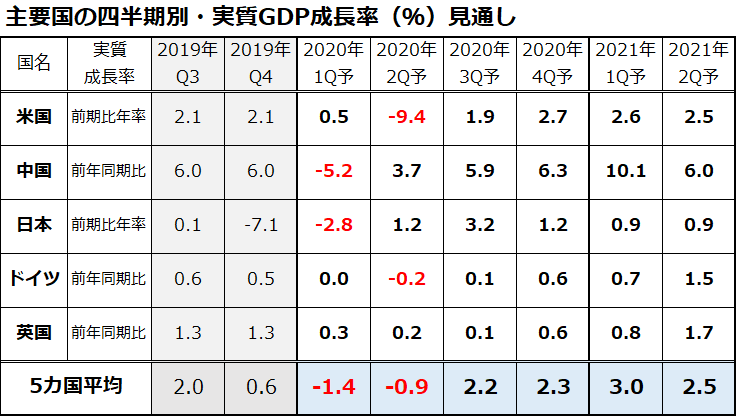

国別で濃淡はあっても、コロナ危機後は「史上最大の作戦」(金融緩和と景気対策)の効果が、景気と株価の浮揚要因となることが見込めます。図表3は、世界のGDP規模で上位5カ国の四半期別・実質成長率見通し(市場予想平均)を一覧したものです。

<図表3:市場は年後半からの景気回復基調を視野に>

出所:Bloomberg集計による市場予想平均より楽天証券経済研究所作成(2020/4/8)

図表3をみると、米国の第2四半期(4-6月期)成長率が-9.4%の落ち込みとなりますが、第3Q以降は徐々に回復する予想です。興味深いのは、感染拡大が一巡したとされる中国です。世界で最も早くロックダウンが実施された湖北省・武漢は今週8日に移動制限が解除されました。

中国の経済活動は2月に急悪化し、3月には回復の動きをみせています。したがって、中国の実質成長率は第1四半期に-5.2%と落ち込んだ後、第2四半期は+3.7%とプラスに転じ、年後半には成長軌道を取り戻すと予想されています。

主要5カ国の成長率を算術平均すると、第1四半期と第2四半期は景気後退(2四半期連続のマイナス成長)を余儀なくされますが、早晩見込まれる「コロナ危機」後の景気を視野に入れると、成長率は年後半に徐々に持ち直すと予想されています(市場予想平均)。

こうした先行き景況感を織り込むなら、年後半にかけて株式のリターンが債券に対して優位を取り戻す可能性が高いと考えられます。

安倍首相は7日の非常事態宣言で、「(東日本大震災に続き)今また私たちは大きな困難に直面している。しかし私たちは皆で共に力を合わせれば、再び希望を持って前に進んでいくことができる。ウイルスとの闘いに打ち勝ち、この緊急事態という試練も必ずや乗り越えることができる。」と述べました。

株式市場も「悲観や不安」を乗り越え、「希望や期待」を織り込んでいくと信じています。

▼著者おすすめのバックナンバー

2020年4月3日:ロックダウン不安相場?配当利回り6%超で選ぶ大型米国株

2020年3月27日:世界株安、総悲観は峠越え?日米欧「史上最大の作戦」に逆らうな

2020年3月19日:弱気相場でこそ注目。配当利回り6%超とPBRで選ぶ主力大型株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。