![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

3月第3週目、反発銘柄の共通点は“中国”と“穀物”

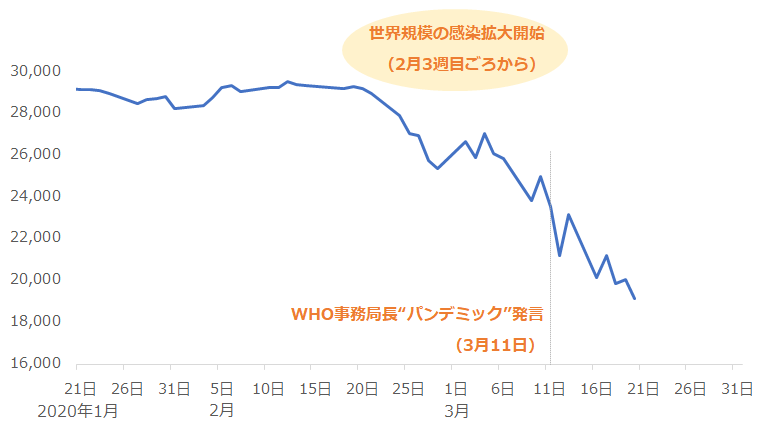

NYダウ平均株価は、以下のとおり、感染が世界に拡大しはじめた2月3週目ごろから下落が始まり、パンデミック発言のタイミング後、下げ幅を拡大させました。

図:NYダウの推移

一連の下落の最中、欧米主要国は、財政・金融の両面から異例の手厚い対策を講じていますが、対策の効果への疑問が払しょくされず、策を講じたことが裏目に出て、かえって株価の下げ幅が拡大する場面もありました。

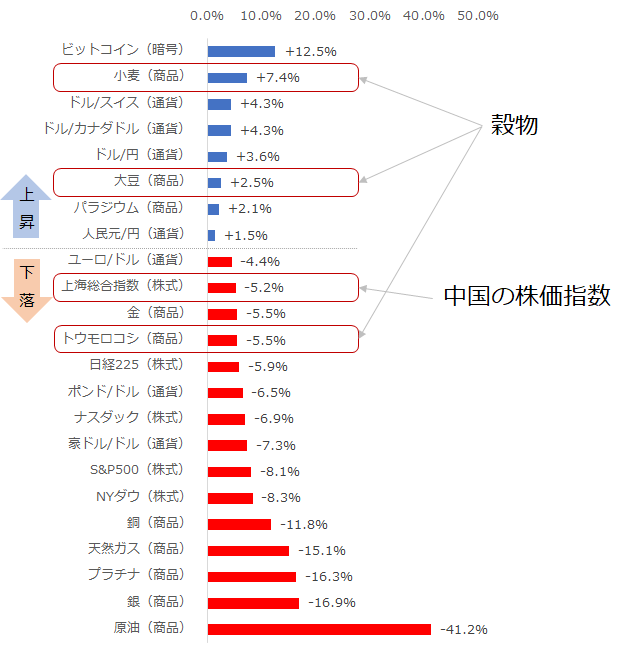

一方、主要な株価指数の下落が目立つ中、3月3週目、複数の反発色を強める銘柄が出てきました。以下は、3月2週目の終値と3週目の終値を比較した騰落率のランキングです。詳細な説明等は、最新のジャンル横断騰落率ランキングで述べています。

図:ジャンル横断・騰落率 3月13日(金)から 3月20日(金)まで

※プラチナ、パラジウムは楽天証券のマーケットスピードCX内「海外市場」の、中心限月のデータを参照。

※ビットコインは楽天ウォレットのビットコイン価格を参照。日本時間の前々週土曜日午前6時と前週土曜日午前6時を比較

※騰落率は前々週の週足の終値と前週の週足の終値より算出。(前週の終値-前々週の終値)÷前々週の終値

上記の騰落率ランキングで注目したのは、“中国の株価指数”と“穀物”です。注目した理由は、中国の株価指数は他国の主要株価指数に比べて下落率が軽微だったため、穀物は貴金属やエネルギーなどの他のコモディティ(商品)のジャンルに比べて、上昇した銘柄が多かったためです。

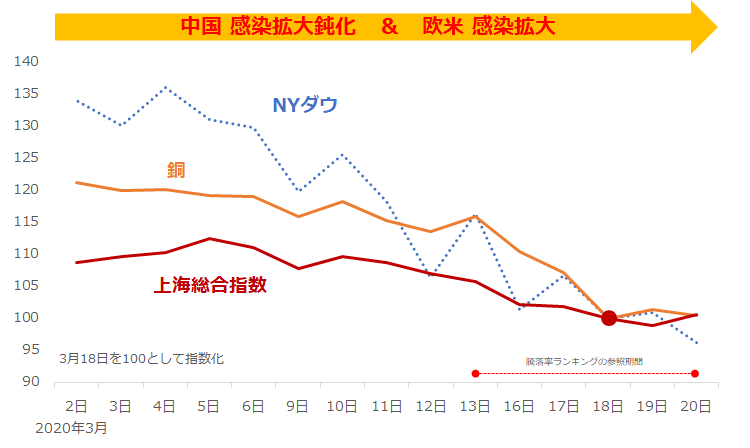

2月3週目以降目立っている、中国での新型コロナウイルスの感染拡大の鈍化と、欧米を中心とした国・地域への爆発的な感染拡大は、足元、以下のグラフのとおり、上海総合指数と中国に関りが深い銅の緩やかな反発、およびNYダウの下落という形で、主要銘柄の値動きに反映されています。

図:上海総合指数とNYダウ、銅の値動き(2020年3月18日を100として指数化)

今後中国で、さらに感染拡大が鈍化(さらには退院者の増加)、同時に欧米でさらに感染が拡大すれば、現在の株価指数の動きの傾向(中国反発・米国下落)が、さらに鮮明になる可能性があります。

銅は、3月18日ごろ、下落基調が一旦収まり、下げ止まり感が強まっています。この点は、中国の株価指数が緩やかに反発色を強めている点に関連しているとみられます。

中国における新型コロナウイルスの感染拡大の鈍化→中国の株価指数の緩やかな反発→中国における景気回復期待浮上(期待であり実態ではない)、という流れが生じ、中国が世界の消費量のおよそ半分を消費する銅において、価格に下げ止まり感が出たと考えられます。

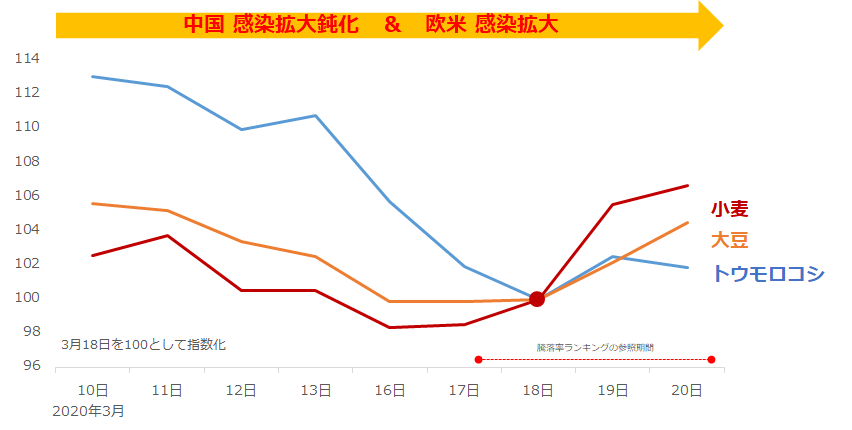

また、以下は穀物銘柄の値動きです。

図:穀物銘柄の値動き(2020年3月18日を100として指数化)

足元、小麦、大豆、トウモロコシの穀物銘柄の反発が目立っています。先述のとおり、3月13日と20日を比較すると、小麦は7.4%、大豆は2.5%上昇しました。また、トウモロコシは両日の比較では下落となったものの、3月18日(水)ごろから反発色を強めています。

世界屈指の穀物消費国である中国における、新型コロナウイルスの感染拡大の鈍化は、同国の消費が回復する期待を高め、足元の穀物価格の反発の一因になっていると考えられます。

さらに、中国の消費が回復する期待が高まることで、今年1月中旬に米国と合意した、米中貿易戦争における「第一弾の合意」の履行が可能になり、中国が米国産穀物の購入を開始する期待も生じます。

また、目下、欧米と異なり、感染拡大のピークを越えた現在の中国は、世界の中でも数少ない、期待を見出しやすい国と言え、若干の期待を生む材料であったとしても、それが市場で拡大解釈され、人為的に膨らまされた期待が、穀物相場を反発させている可能性もあると見ています。

当然、新型コロナウイルスの世界的な感染拡大によって、世界全体の景気が減退し、穀物の消費が減少する可能性はあります。しかし、直接あるいは家畜のエサとなり間接的に人間が食す穀物は、人間が生きる上で必要なエネルギー等の栄養素を摂取するために必要不可欠なものであるため、生命にすぐさま影響しない原油や金などに比べれば、消費は比較的回復しやすいと考えられます。

穀物や銅とは対照的に、原油は大幅下落となりました。先述の騰落率ランキングや上記のグラフは4月限(3月20日に最終取引日を迎えた)を参照していますが、3月17日ごろから中心限月になった5月限も、大きく下落していました。

原油価格の大幅下落の要因は、主なものとして(1)欧米での感染拡大が進行し、世界規模の消費減少懸念が強まっていることが挙げられますが、そのほか、(2)サウジやロシアなど旧OPEC(石油輸出国機構)プラスの産油国が4月から大増産をすることを宣言していること、(3)新型コロナウイルスの大規模な感染拡大に見舞われていることを理由に、制裁を主導する米国に対して経済制裁の免除を訴えているイランから、原油供給量が増加する可能性が浮上していること、などが挙げられます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)