![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

新型コロナを材料にした相場は6月前後まで続く?

新型コロナウイルスの影響は、いまだ不透明。思った以上に早く終息することもあり得るし、世界的にパンデミック化が加速してしまうこともあり得る……。仮に、パンデミック化の加速を想定している投資家が多いのであれば、終息が早まった場合には歴史的なリバーサルになるはずです(売り過ぎているため)。

ただ、日本の場合はそのあとにも「東京五輪は開催するのか?」など次の不確実性が残ります。IOC(国際オリンピック委員会)が開催判断時期とする5月末くらいまで、新型コロナを売買材料にしそうな日本株、ということに。

あと、もうひとつがOPECの決裂。次の会合が6月9日ですので、そこでロシアが減産に合意すれば景色は変わるでしょう。これも6月初旬まで残る売買材料。ただ、財政を圧迫するレベルに原油が急落したため、サウジアラビアとロシアが再交渉する可能性も。

その際は、こちらも売り過ぎた分の買い戻しが入るため株価にポジティブ。当然、前述のリスクパリティが機械的にリバランスしますので、“戻し方が速い”も起きるはず、短期的には。

原油急落の弊害は「数カ月後」に出てくる

ただ、原油価格が急落してしまった、という事実は消せないわけで、これに起因するリスクも意識しておく必要があります。そもそも、新型コロナウイルスによる景気減速で、原油需要の減少につながるリスクは織り込まれてきました。そこに、産油国が増産するリスクが乗ったわけで、需給バランス的に原油は大きく上がらないという新たなシナリオができたわけです。原油価格の下落は、金融市場をよりリスク回避的にしてしまい、これは“連鎖”していきます。

今と同水準まで原油が下落したのが、2014年の年央から2016年の初旬にかけた時期でした。この時の最終局面(2016年1~2月)で起きたのが「信用収縮」でした。産油国の財政が悪化し、石油開発大手の倒産の噂まで流れました。

そうなると、産油国にエクスポージャーが多い欧州銀行の打撃になるため、欧州大手銀行の株価が急落。銀行株安が世界中に連鎖したほか、信用力の低い新興国の株価指数が暴落しました。

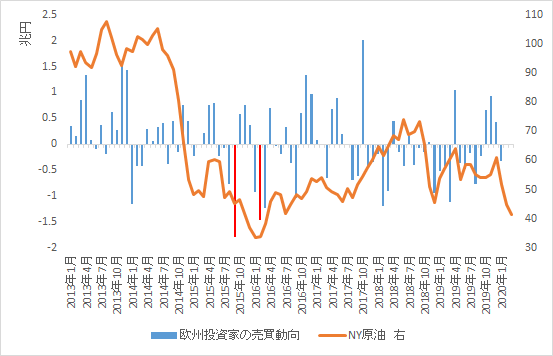

また、原油安は産油国の政府系ファンドの換金売りにつながると考えられます。実際、2015年から2016年の原油急落時は、日本株にも凄まじい売り圧力がかかりました。オイルマネーは「外国人投資家」になるわけですが、東証が毎月発表する地域別売買動向では「欧州」にカウントされることが知られています。この欧州投資家の売買動向を、原油価格と重ねて表示したのが以下の表です。

2013年以降で表示していますが、赤で色付けされている箇所が、欧州投資家が月間で日本株を売り越した歴代のワースト1、2(2015年9月が約1.8兆円売り越し、2016年2月が約1.5兆円売り越し)。原油が急落した数カ月後に、日本株に換金売りが持ち込まれたことが分かると思います。あくまで換金売り(=キャッシュ化)が目的ですので、また「価格無視」になります。これが、この先のリスク。

リーマン・ショックの時と比べて、個人投資家の資金力がさらにパワーアップしています。日経平均2万円割れという象徴的なことが起きましたので、これまで動いていなかった投資家の逆張り買い参戦にはすごい勢いがあります。また、日銀が後場のETF買いを1発1,002億円に増額しました(やる必要あるのか……は置いといて)。国内勢の逆張り買いのすごさ、これはリーマン・ショック時の比ではありません。これは、間違いないです。

とはいえ、瞬発的に発生する海外勢の売り(上げるときは買い)もリーマン・ショック時の比ではない、これも事実。それを見せつけられているのが今です。テクノロジーの進化は良いことですが、その使い方が悪ではないか、とも思います。