米国の緊急利下げでも簡単には止められない、新型コロナウイルスによるリスクオフの波。そこに追い打ちをかけたのが原油の急落でした。3月6日にOPEC(石油輸出国機構)とロシアの協調減産の交渉が決裂し、9日にWTI原油先物が一時1バレル30ドル割れ(1月は高値63ドル台)。そして、為替も、日経平均も、マザーズもエライことに……。

リーマン・ショック時より「下げ方が早い」

この先、どうなっていくのでしょう。前回コラムを書かせてもらったのが2月26日でしたが、この時点では「さすがに日経平均2万円割れはないだろう」と思っていました。しかし、9日に割れました。さらにいえば、今のところの安値は、NYダウが史上最大の下落幅となった9日夜に付けた日経平均先物の「1万8,500円」。嘘みたいな値段を付けています。そこから、10日の東京時間で1万9,970円まで戻したのも凄い、ハイボラティリティ相場です。

個別株でも「こんな値段になってるの!」な株価が続出しています。JTの配当利回りが7%以上、メガバンクも6%前後……まるでジャンク債並みの利回り。また、米ドル/円もしかり(一時101円台)、米10年債利回りもしかり(一時0.3%台)、どれもこれまでの水準感を破壊していきます。世界を震撼させる超ハイボラ相場です。

今回の波乱相場の特徴は、2008年9月のリーマン・ショック時より、「株価の下落速度が速い」ということ。2月25日の急落から、3月9日終値までの日経平均株価の下落率は15.8%。この下落率に達するまでにかかった日数は「10営業日」でした。同じように、2008年9月16日の暴落から始まったリーマン・ショック時の日経平均株価でいえば、15.8%の下落率に達するまで「15営業日」かかっていました。

金融緩和の有無=流動性が下落スピードの違いを生んだ?

“下げ方が速い”――この原因は大きく2つ挙げられます。1つ目が、「当時は金融緩和していない、今は金融緩和の真っ最中」だという点。リーマン・ショックの時は日本株の商いが全く増えませんでした。今は現物も先物も、商いが急増しています。流動性は潤沢だからです。

結果、レバレッジをかけたポジションで下方向に強く振れても、買い戻しも入る……戻すように見せるわけです。ただ、根っこにある問題は一切解決していない(日本は消費増税の影響で新型コロナ前から経済ボロボロになっていた問題など)、この繰り返しです。

“下げ方が速い”――2つ目の理由は、システム取引が発達し過ぎたことが挙げられます(こっちが大きい)。例えば、人間であれば“ためらう”値段でも、容赦なく売ってくる(上がるときは買ってくる)――そういう存在が、市場における価格決定の主導権を握っていることで、“まさか”が普通にやってくる……。

「24時間営業」のシステム売買が下げを増幅か

よく聞く単語かと思いますが、「リスクパリティ」という運用手法が年金運用などに支持されています(リスク配分の偏りを排除でき、過去のトラックレコードも良いため)。ポートフォリオの中の株、債券など各資産の割合を、リスクが均等になるよう配分していく戦略です。

今回のように株価急落で株のボラティリティが上がったら、株のウエイトを自動的に落とします(売却)。一方で、債券のウエイトを高めることで、それぞれの変動を相殺します。

今は、何がすごいかといえば、それを「24時間体制」でやっていること。わかりやすいのが、9日の朝です。原油の急落を受け、時間外の米株指数先物は急落し、米債先物は急上昇(金利低下)。同時に、日本株の先物は急落し、米ドルは売られ、円は買われ……これが日本の朝の時間に短期間で済んでしまったことです。

その動きが発生した結果として、人間(日本の個人投資家など)がロスカットなどをさせられ、それがさらに下げを増幅させるといった順番です。

欧州の某著名ファンドが、日本の投資家向けに同様の戦略をとった投資信託を提供しています。その投資信託のHPには、こう記載されています。自社の戦略を支えているのは、「24時間世界中の市場データを分析する最新システム」であること。そのシステムを使って、「世界中の市場で生み出される大量のデータを瞬時に分析している」こと。

これで何をしているか? については、こう記載されています。「株式先物と国債先物の価格変動を10分刻みでモニタリング」「高頻度データの分析で、異常値を察知した場合、瞬時にポートフォリオ全体の組入れ比率を削減」。

そう、24時間、常にマーケットを機械が監視し、自動でリバランスをしてしまう世界になった……これが今です。そして、この存在を熟知している投機勢は、短期的なボラティリティ上昇でひと儲けしようと、トレンドフォローで動きます。システム取引の発達と金融緩和で無駄に高まった投機勢の流動性が融合しているわけです。

新型コロナを材料にした相場は6月前後まで続く?

新型コロナウイルスの影響は、いまだ不透明。思った以上に早く終息することもあり得るし、世界的にパンデミック化が加速してしまうこともあり得る……。仮に、パンデミック化の加速を想定している投資家が多いのであれば、終息が早まった場合には歴史的なリバーサルになるはずです(売り過ぎているため)。

ただ、日本の場合はそのあとにも「東京五輪は開催するのか?」など次の不確実性が残ります。IOC(国際オリンピック委員会)が開催判断時期とする5月末くらいまで、新型コロナを売買材料にしそうな日本株、ということに。

あと、もうひとつがOPECの決裂。次の会合が6月9日ですので、そこでロシアが減産に合意すれば景色は変わるでしょう。これも6月初旬まで残る売買材料。ただ、財政を圧迫するレベルに原油が急落したため、サウジアラビアとロシアが再交渉する可能性も。

その際は、こちらも売り過ぎた分の買い戻しが入るため株価にポジティブ。当然、前述のリスクパリティが機械的にリバランスしますので、“戻し方が速い”も起きるはず、短期的には。

原油急落の弊害は「数カ月後」に出てくる

ただ、原油価格が急落してしまった、という事実は消せないわけで、これに起因するリスクも意識しておく必要があります。そもそも、新型コロナウイルスによる景気減速で、原油需要の減少につながるリスクは織り込まれてきました。そこに、産油国が増産するリスクが乗ったわけで、需給バランス的に原油は大きく上がらないという新たなシナリオができたわけです。原油価格の下落は、金融市場をよりリスク回避的にしてしまい、これは“連鎖”していきます。

今と同水準まで原油が下落したのが、2014年の年央から2016年の初旬にかけた時期でした。この時の最終局面(2016年1~2月)で起きたのが「信用収縮」でした。産油国の財政が悪化し、石油開発大手の倒産の噂まで流れました。

そうなると、産油国にエクスポージャーが多い欧州銀行の打撃になるため、欧州大手銀行の株価が急落。銀行株安が世界中に連鎖したほか、信用力の低い新興国の株価指数が暴落しました。

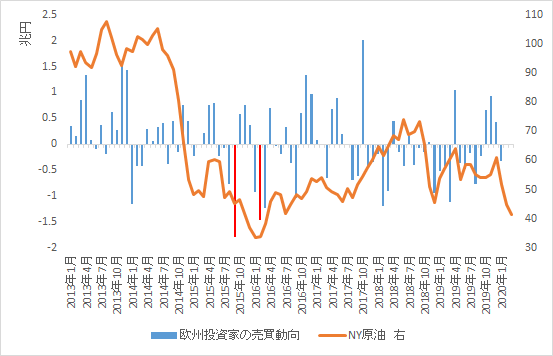

また、原油安は産油国の政府系ファンドの換金売りにつながると考えられます。実際、2015年から2016年の原油急落時は、日本株にも凄まじい売り圧力がかかりました。オイルマネーは「外国人投資家」になるわけですが、東証が毎月発表する地域別売買動向では「欧州」にカウントされることが知られています。この欧州投資家の売買動向を、原油価格と重ねて表示したのが以下の表です。

2013年以降で表示していますが、赤で色付けされている箇所が、欧州投資家が月間で日本株を売り越した歴代のワースト1、2(2015年9月が約1.8兆円売り越し、2016年2月が約1.5兆円売り越し)。原油が急落した数カ月後に、日本株に換金売りが持ち込まれたことが分かると思います。あくまで換金売り(=キャッシュ化)が目的ですので、また「価格無視」になります。これが、この先のリスク。

リーマン・ショックの時と比べて、個人投資家の資金力がさらにパワーアップしています。日経平均2万円割れという象徴的なことが起きましたので、これまで動いていなかった投資家の逆張り買い参戦にはすごい勢いがあります。また、日銀が後場のETF買いを1発1,002億円に増額しました(やる必要あるのか……は置いといて)。国内勢の逆張り買いのすごさ、これはリーマン・ショック時の比ではありません。これは、間違いないです。

とはいえ、瞬発的に発生する海外勢の売り(上げるときは買い)もリーマン・ショック時の比ではない、これも事実。それを見せつけられているのが今です。テクノロジーの進化は良いことですが、その使い方が悪ではないか、とも思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。