![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

3.メモリ市況の動向-NAND大口価格は再び上昇へ、DRAMはスポット価格が上昇中-

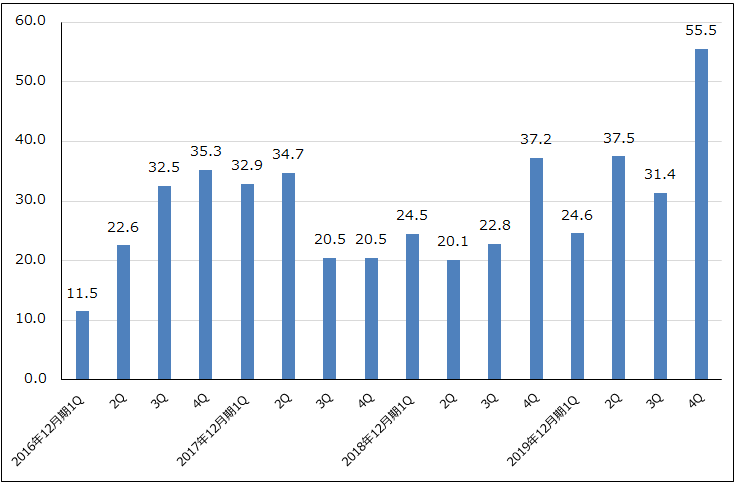

NANDの大口価格の動向は前述したとおりです。2019年8月からの緩やかな上昇第1波に続き、今年2月から第2波が始まったもようです。新型コロナウイルスの騒ぎの中での市況上昇は、背景にあるNAND需給の改善を十分に示すものと思われます。

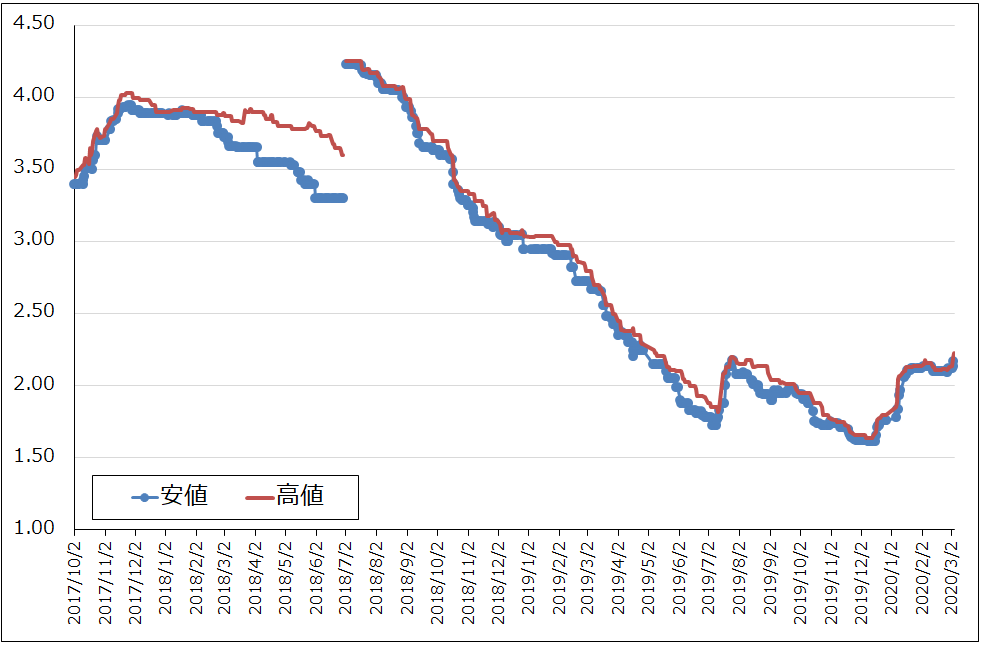

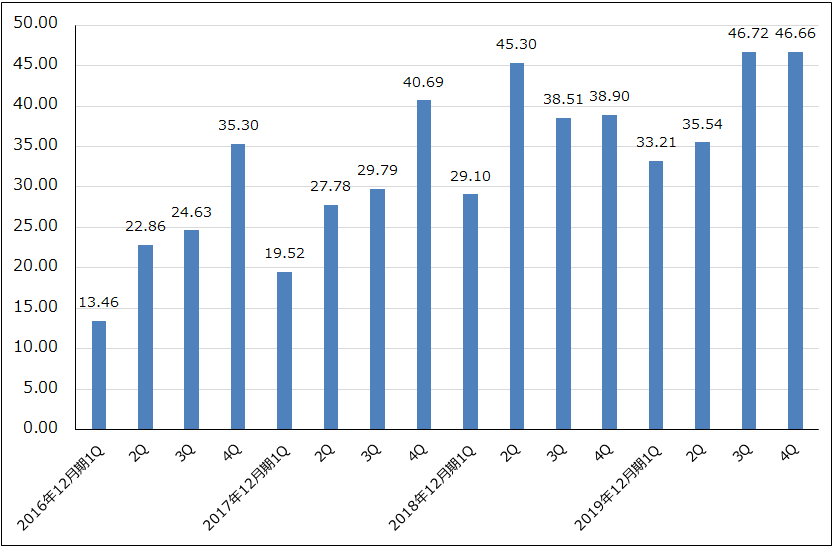

DRAM大口価格はまだ上昇に転じていません。ただし、DRAMスポット価格は2019年12月中旬の1.61-1.64ドル/個(DDR4、日経調べ)を底に上昇に転じており、3月4日現在、2.17-2.23ドル/個に達しています。5GスマホやiPhone増産のためのDRAMの調達が要因と思われます。

ここで注目したいのは、DRAM大口価格とスポット価格の水準です。3月4日のスポット価格は2.17-2.23ドル/個、3月3日の大口価格は2.1-2.3ドル/個です。スポット価格と大口価格が同水準になっており、このままスポット価格が上昇する場合は大口価格での調達が有利になります。これからスマホ向けDRAMだけでなく、パソコン向けやデータセンターのサーバー用のDRAM需要が増えるであろうことを考えると、DRAM大口価格上昇の条件が整ってきたと思われます。DRAM大口価格の上昇はDRAM需給の改善を示すものとなり、DRAM設備投資の再開を予想させるものになると思われます。

引き続きメモリ市況に注目したいと思います。

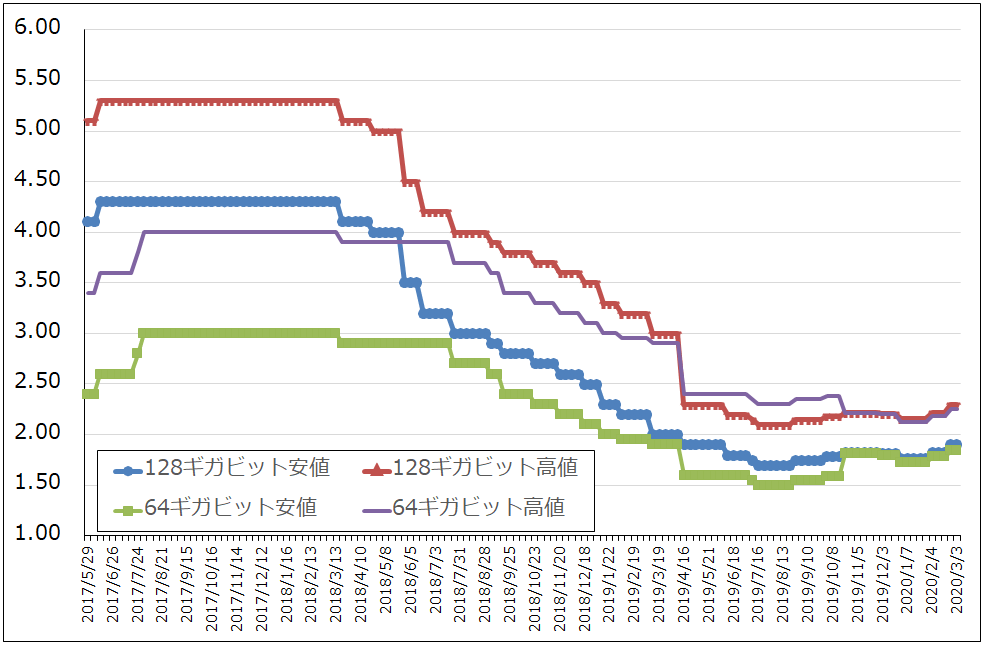

グラフ6 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

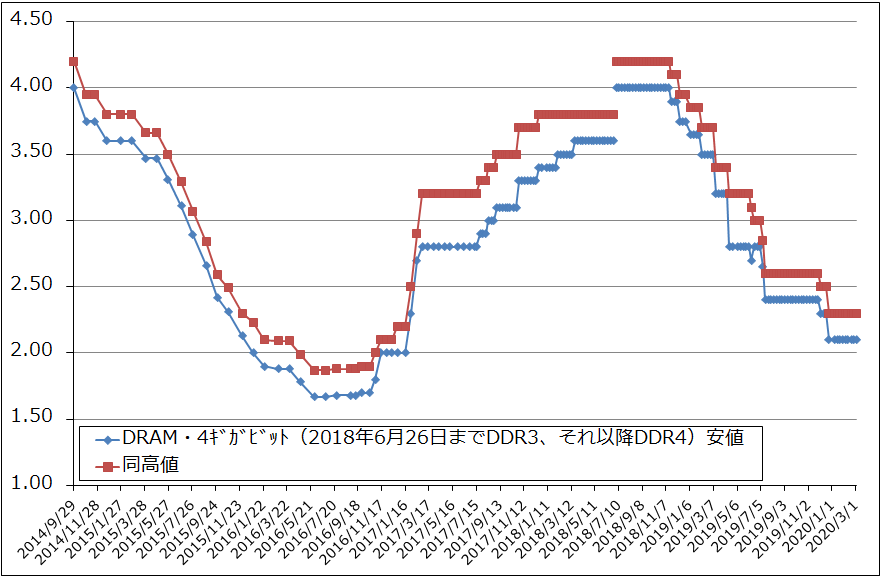

グラフ7 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

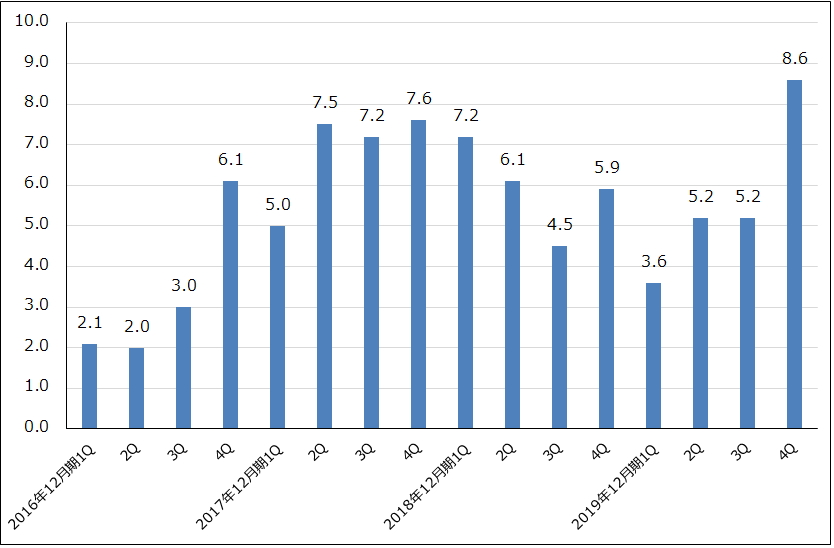

グラフ8 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

4.半導体設備投資の動向

2020年1月の日本製半導体製造装置販売高は、前年比3.1%増となりました。2019年12月に前年比5.9%増となり、2019年1月以来の前年比プラスとなりましたが、1月も前年を上回りました。前月比は12月、1月とマイナスですが、これは季節的なものと思われます。

また、先行している北米製半導体製造装置販売高は2020年1月は前年比22.9%増と大幅に増加しました。2019年10月に前年比でプラス転換しましたが、月を追って前年比の伸び率が高くなっています。日本製、北米製ともに半導体製造装置の月次販売高を見て言えることは、半導体設備投資は回復過程そして再拡大の過程に入ったということです。

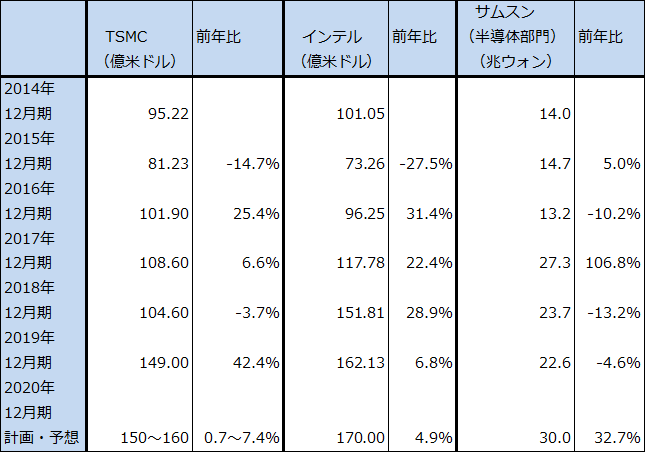

これは、大手半導体メーカー、TSMC、サムスン(半導体部門)、インテルの四半期設備投資のトレンドを見てもわかります。3社とも上昇トレンドに入っていることがグラフ9~11からわかります。

今後を展望すると、ロジック投資は、今年の5ナノ投資が終わった後に5ナノの増強投資と2022年量産開始と予想される3ナノのパイロットプラント投資が予想されるため、当面減ることは考えにくいと思われます。またメモリ投資は、NAND投資が昨年10-12月期から再開されており、今年年央にもDRAM投資の再開が予想されます。5Gスマホの普及に伴い、5Gスマホ搭載のため、またはデータセンター投資によってDRAM、NAND両方の需要が増えると予想されることを考えると、DRAM、NAND投資は2020年、2021年と高水準な状態が続く可能性があります。

この結果、半導体設備投資は、暦年で2020年、2021年と伸び続けると予想されます。2022年にメモリ向け投資のみ調整する可能性はありますが、大きな調整にはならないと思われます。

一方で、新型コロナウイルスの影響が顕在化しつつあります。2月に入ってからと思われますが、中国や海外半導体メーカーの中国工場と中国のOSAT(後工程専門業者)で、人手不足や物流の混乱などで、半導体製造装置の納入、設置、検収などが遅れているケースが発生しているもようです。広範囲ではないもようですが、製造装置メーカーによっては、2020年3月期4Q(2020年1-3月期)の業績に、予定していた装置納入の期ズレ(来期への納入延期)が出てくる可能性があります。

ただし、中国での半導体設備投資に関するこの問題は早期に終息する可能性もあります。この問題は政治的な問題です。前述したように、2020年9~10月に新型iPhoneが発売されると思われます。世界で最初に5ナノCPUを搭載し、おそらく5Gに対応します。TSMCの5ナノ製造ラインは年内はiPhone向けでいっぱいになっているとも言われています。

2019年の世界スマートフォン出荷台数でアップルは3位でした(1位はサムスン、2位はファーウェイ。iDC調べ)。サムスンもファーウェイも5G用チップセットは7ナノですが、アップルが先行して5ナノCPUを新型iPhoneに搭載すると他社製5Gスマホとの性能差が大きくなるため、アップル以外のスマホメーカーがこのまま何もしなければ、アップルが5Gスマホの大きなシェアを獲得することになりかねません。

この場合、ファーウェイ、シャオミなどの中国スマホ大手とサムスンにとっての最善の策は、可能な限り5Gスマホを増産して、新型iPhoneが発売される前にシェアを確保することになります。今、5Gスマホを販売すれば、2~3年後に更新需要が発生するであろうことも重要なポイントです(送受信高速化、低遅延、同時多接続の4機能がそろった完全フルスペックの、あるいは送受信のみフルスペックの5Gスマホが2022年に発売されると予想されている)。そのため、今年1-3月の大手スマホ各社の5Gスマホの生産計画と、TSMCの生産計画は例年よりもかなり強気なものになっていたと思われます。

この動きが、新型コロナウイルスによって水を差され、4月以降に繰り延べになってしまったようです。しかし、中国にとってはいつまでも放置できない問題です。ハイテク製品の巨大市場としての中国の重要性を疑うことはできませんが(例えば、中国のゲームユーザーは約6億人。大半がスマホゲームとパソコンオンラインゲームのユーザーなので、5Gスマホの重要なアーリーアダプター(新しいものに飛びつく熱心な初期ユーザー)になると思われる)、生産地として中国に比重を置きすぎることに対する疑問が企業経営者の間に出始めているようです。従って、中国は可能な政策手段を総動員して国の生産活動を元に戻さなければならないし、実際にそうすると思われます。

本来であれば、半導体設備投資は全体として2019年10-12月期から順調に再成長するところでしたが、新型コロナウイルスによって水を差された形になりました。ただし、上記の理由で、今のところこれは一時的な調整であり、半導体設備投資は4月以降再び増勢に転じると思われます。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表4 大手半導体メーカーの設備投資

注1:2020年12月期はTSMC、インテルは会社計画、サムスンは楽天証券予想。

注2:1ウォン=0.9円、1ウォン=0.0008ドル。

グラフ9 TSMCの四半期設備投資

出所:会社資料より楽天証券作成

グラフ10 インテルの四半期設備投資

出所:会社資料より楽天証券作成

グラフ11 サムスンの半導体設備投資

出所:報道より楽天証券作成

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)