![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)

特集:半導体関連データのフォローアップ

1.世界半導体出荷金額は回復から再成長へ向かっているところ

今回は、2020年3月期3Q(2019年10-12月期)決算の前に、最近までの半導体関連データを概観したいと思います。

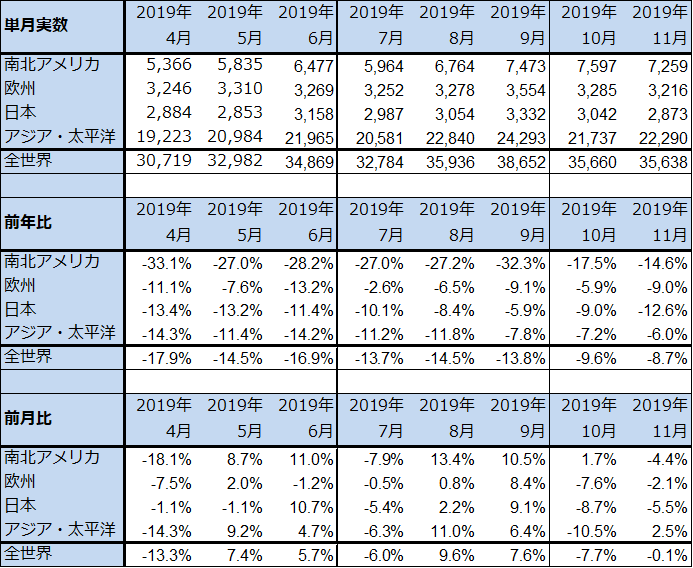

2019年11月の世界半導体出荷金額(単月)は、356億3,800万ドル(前年比8.7%減、前月比0.1%減)となりました。前年比のマイナス幅が10月の同9.6%減よりも縮小しました。11月の前月比は0.1%減となり11月の実額は10月とほぼ同じでした。

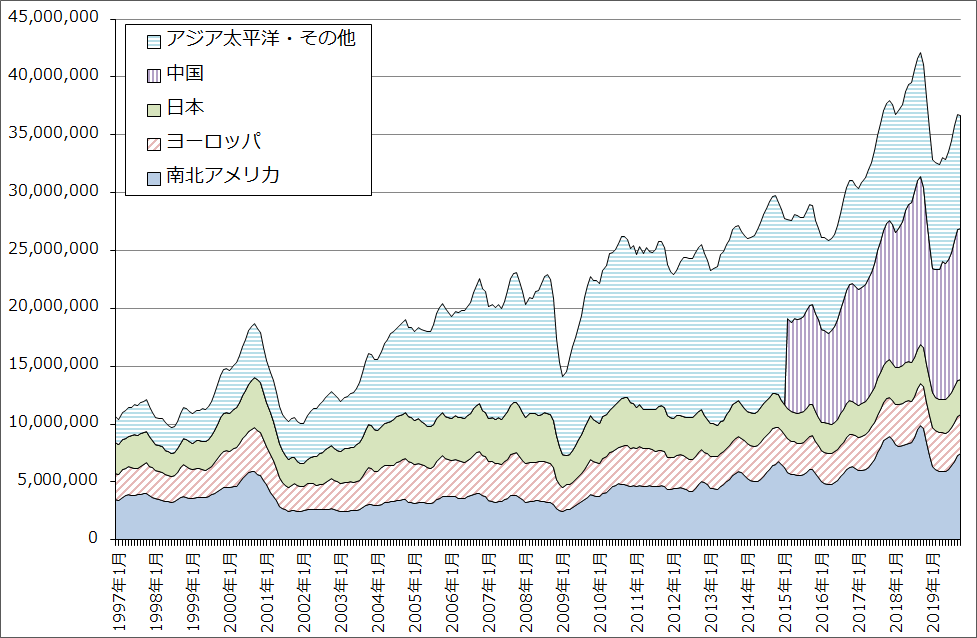

これを3カ月移動平均で見ると、11月は10月比ほぼ横ばいの0.3%減でした。グラフ1からトレンドを見ると、世界半導体出荷金額は引き続き回復から再成長へ向かっていると思われます。

当面の注目点は、2020年1-3月期のスマートフォン向け半導体(CPUを含むチップセット、DRAM、NAND型フラッシュメモリ、イメージセンサー、パワー半導体など)の生産、出荷の伸びです。

2020年1-3月期は中国中心に5Gスマートフォンの出荷増加が予想されます。中国中心に5Gに対するスマホユーザーの関心が高いこと、クアルコムが昨年発売された第1世代5Gチップセットよりも高性能の第2世代チップセットを1-3月期に出荷開始する予定であること、台湾のメディアテックも初の5G用チップセットを出荷開始する予定なので、5G用チップセットの選択肢が増えること、9月に予想される5ナノCPU搭載で5G対応(と予想されている)の新型iPhone発売を前にして、サムスン、ファーウェイ、シャオミなど大手スマホメーカーの間で5Gスマホの市場シェアをできるだけ獲得しようとする意識が働いていることなどが要因です。

特に、中国のゲームユーザー約6億人(大半がスマホゲームとパソコンオンラインゲームのユーザー)が今後数年間5Gスマホの新規ユーザーとして重要になると思われますが、この6億人を取り込む動きが既に始まっていると思われます。クアルコム、メディアテックはともに5G用チップセットのゲーム性能を重視しています。

例年1-3月期はスマートフォンの不需要期であり、スマホ用半導体も需要が減少する時期ですが、このような理由から今年1-3月期のスマートフォン用半導体の生産、出荷水準は例年よりも高いと予想されます。実際にそうなら、2020年1-3月期の世界半導体出荷金額も順調に再成長に向かうと予想されます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

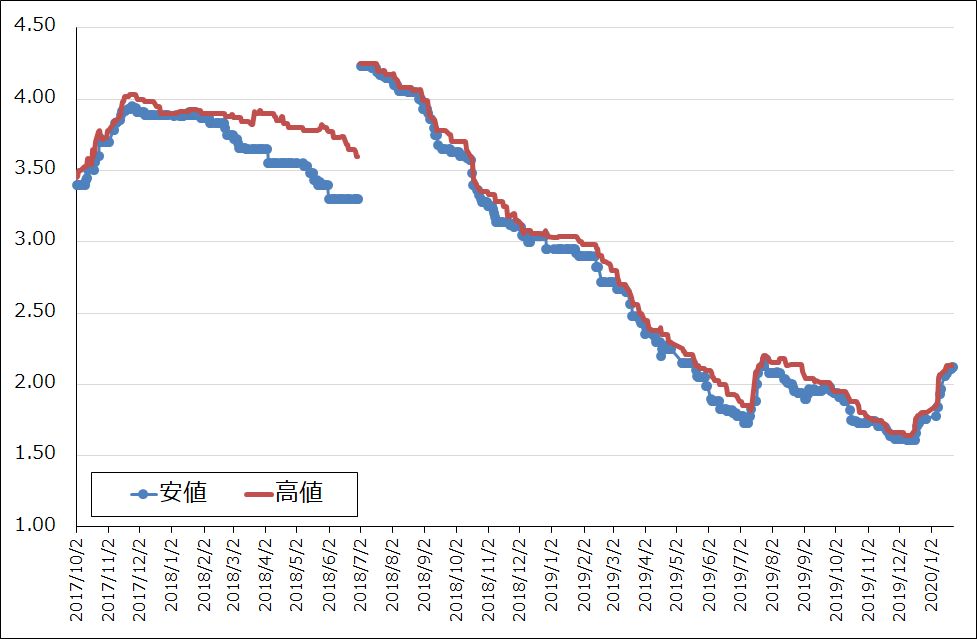

2.NAND、DRAMの大口価格はさえない動きだが、DRAMスポット価格は急騰

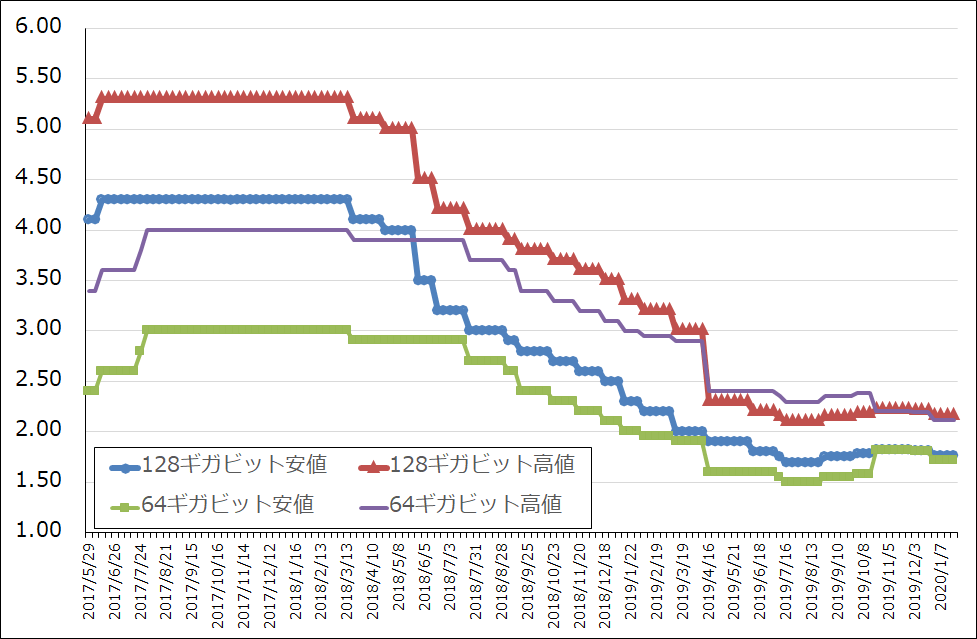

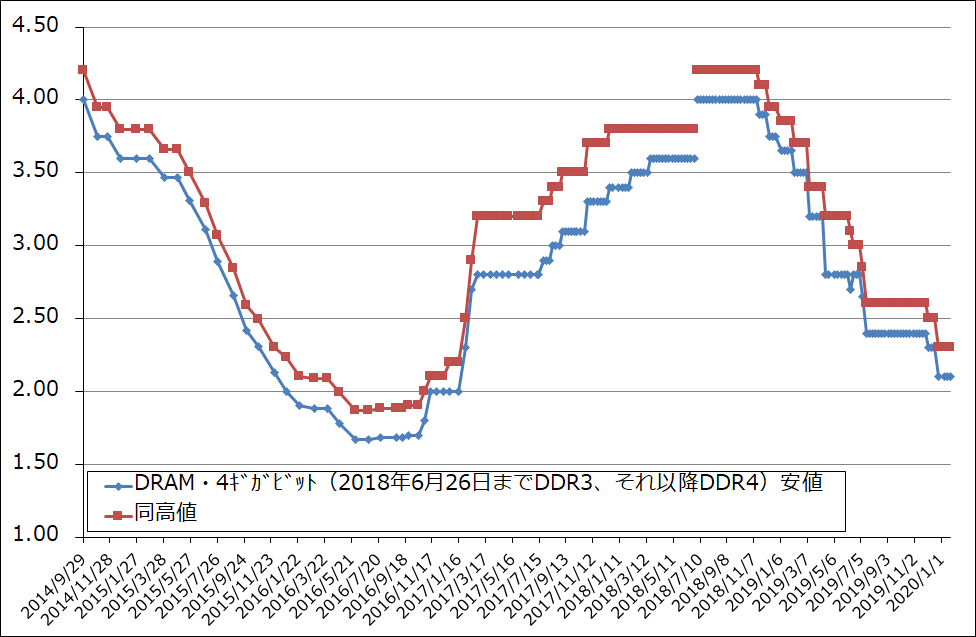

メモリ価格の動きを見ると、グラフ2のように、NAND型フラッシュメモリの大口価格は、2019年8月下旬に小幅上昇した後、12月になって再び小幅下落し、小康状態となっています。2019年年末商戦に向けたスマートフォン向け、パソコン向けNANDの需要が一服したためと思われます。また、DRAMの大口価格は下落が止まっていないように見受けられます(グラフ3)。

一方、DRAMのスポット価格を見ると、大きな変化が見られます(グラフ4)。DRAMスポット価格は12月上旬から再度上昇に転じており、1月下旬までにすでに約30%上昇しました。昨年7月に日本政府によって半導体関連材料の対韓国輸出審査の厳格化が打ち出された時よりも大きな上昇率です。2020年1-3月期の5G用スマホの生産に備えてメーカーがDRAMの調達を増やしていると言われています。

直近のDRAMスポット価格2.12~2.13ドルは、DRAM大口価格の2.10~2.30ドルとほぼ同じ水準になっています。スポット価格がこのまま上昇するようであれば、大口価格が上昇に転じる可能性が高くなると思われます。

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)