![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

4.注目銘柄

村田製作所

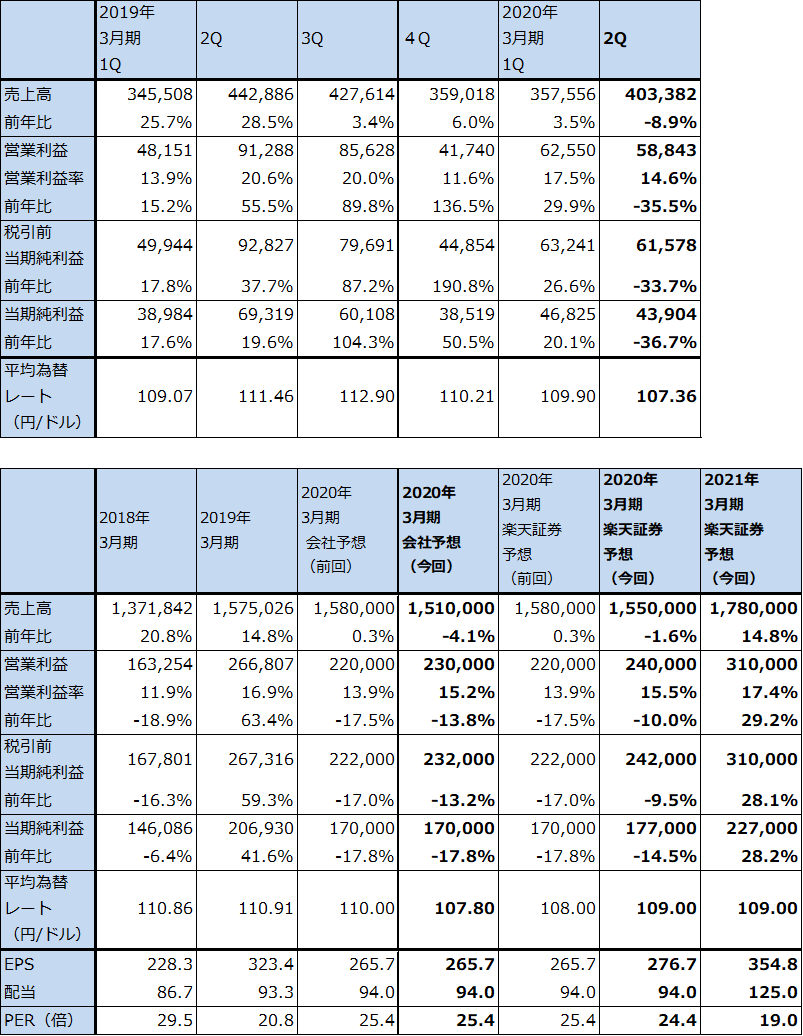

1)2020年3月期2Qは9%減収、36%営業減益

村田製作所の2020年3月期2Q(2019年7-9期)は、売上高4,033億8,200万円(前年比8.9%減)、営業利益588億4,300万円(同35.5%減)となりました。今1Qは、3.5%増収、29.9%営業増益でしたが、今2Qは一転して減収減益となりました。2019年年初からのMLCCの値上げ効果が今1Qまで続きましたが、今2Qは民生向けが値下げになったもようであり、これが減益要因になったと思われます。

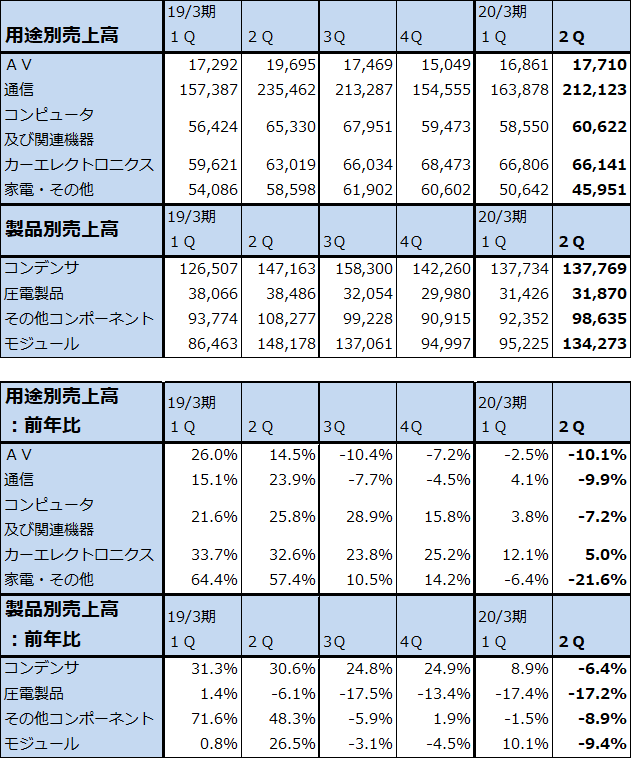

今2Qの用途別売上高を見ると、自動車向け(カーエレクトロニクス)以外は全て減収で、自動車向けも伸び率は鈍化しました。また、流通市場におけるMLCCの在庫調整を反映して、家電・その他向け(流通市場向けが入る)が前年比21.6%減の大幅減となりました。今3Qに家電・その他向けがどうなっているのかが、流通市場におけるMLCCの在庫調整の進展を測る指標となると思われます。

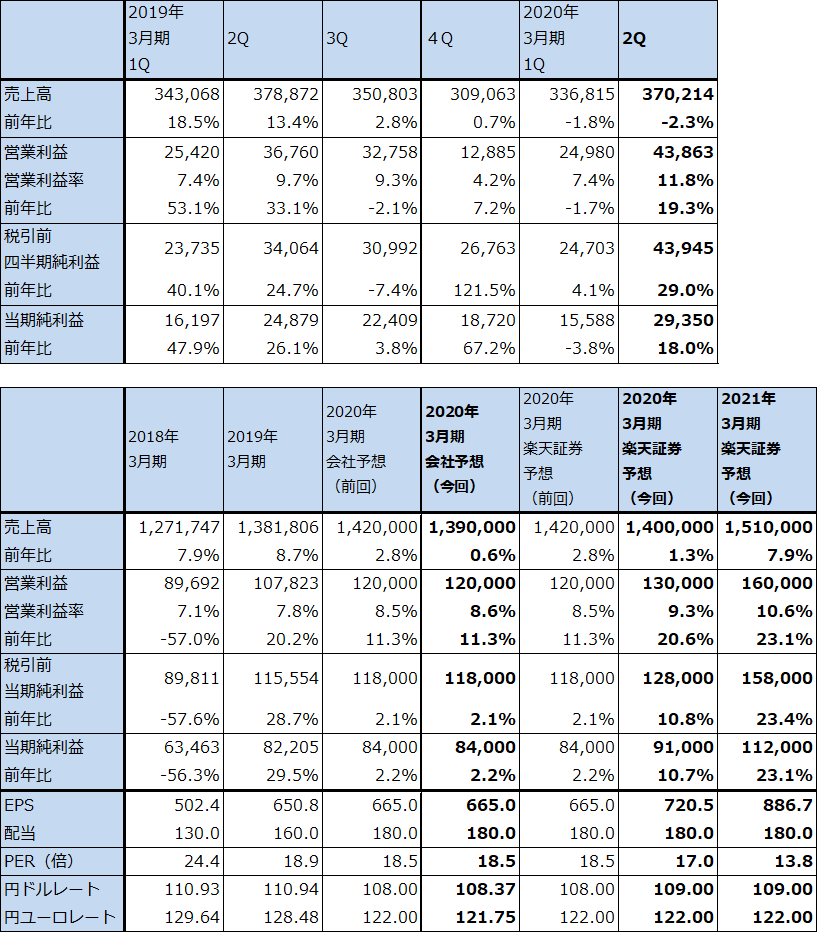

表5 村田製作所の業績

発行済み株数 639,797千株

時価総額 4,310,952百万円(2020/1/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

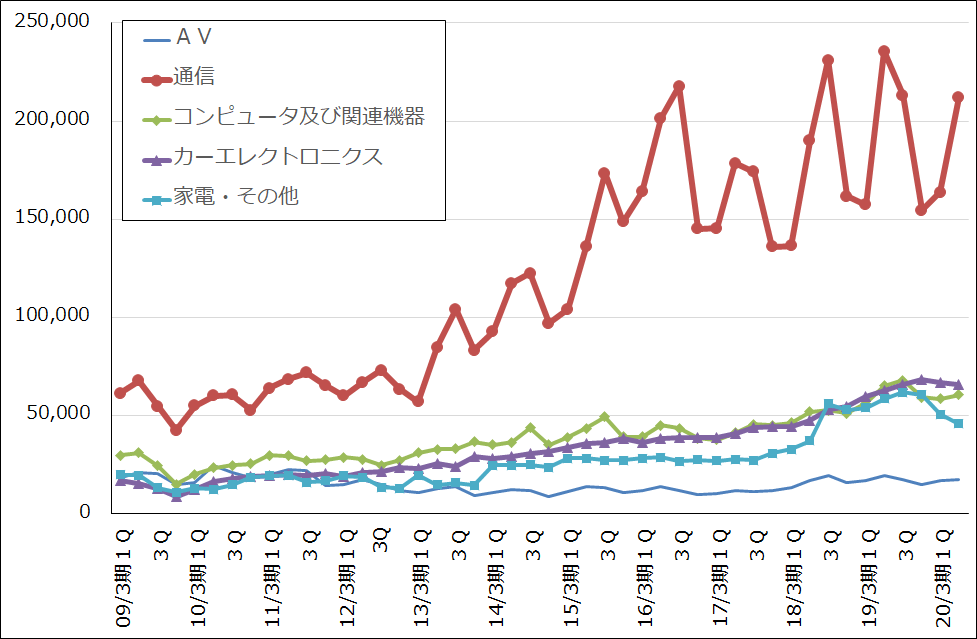

グラフ8 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

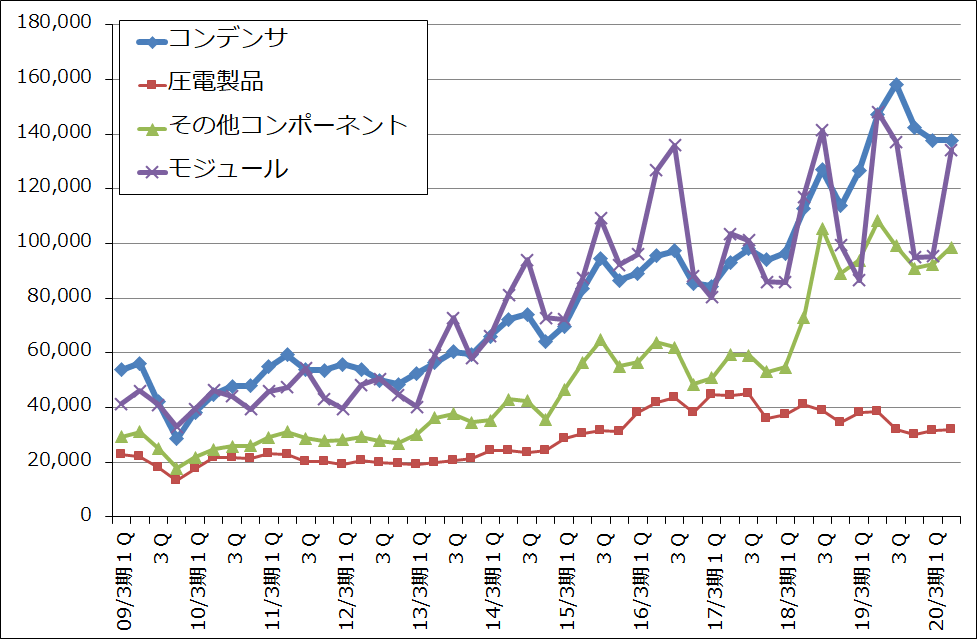

グラフ9 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

注:2019年3月期1Qより通信モジュールとその他モジュールを合わせてモジュールとした。

2)2020年3月期通期会社予想は上方修正されたが、さらに上乗せも。2021年3月期は業績本格回復へ

今2Qの不調にもかかわらず、会社側は2020年3月期通期業績予想を上方修正しました。前回予想は、売上高1兆5,800億円(前年比0.3%増)、営業利益2,200億円(同17.5%減)です。2Q以降のMLCCの価格低下とスマートフォンの出荷台数減少を織り込んでいます。これに対して、2Q決算時の今期会社予想は、売上高1兆5,100億円(同4.1%減)、営業利益2,300億円(同13.8%減)です。売上高はスマートフォン市場の軟調を反映して前回予想から下方修正されましたが、営業利益は生産現場でのコストダウンが奏功し、上方修正されました。

これに対して楽天証券予想は、売上高1兆5,500億円(前年比1.6%減)、営業利益2,400億円(同10.0%減)です。会社予想では今期の5Gスマホ出荷台数を約1,500万台としていますが、前述のように2019年歴年で1,800万~2,000万台と推定されます。今4Qも5Gスマホの販売好調が続くと予想されます。そのため、会社予想には上乗せの余地があると思われます。

2021年3月期は5Gスマホの出荷増加が本格化すると予想され、業績は再成長に向かうと思われます。楽天証券では、売上高1兆7,800億円(前年比14.8%増)、営業利益3,100億円(同29.2%増)と予想します。

3)今後6~12カ月間の目標株価を5,300円から8,800円に引き上げる

今後6~12カ月間の目標株価を前回の5,300円から8,800円に引き上げます。2021年3月期の楽天証券予想EPS354.8円に再成長の期待を加味した想定PER25倍を当てはめました。投資妙味を感じます。

TDK

1)2020年3月期2Qは2%減収、19%営業増益

TDKの2020年3月期2Qは、売上高3,702億1,400万円(前年比2.3%減)、営業利益438億6,300万円(同19.3%増)となりました。

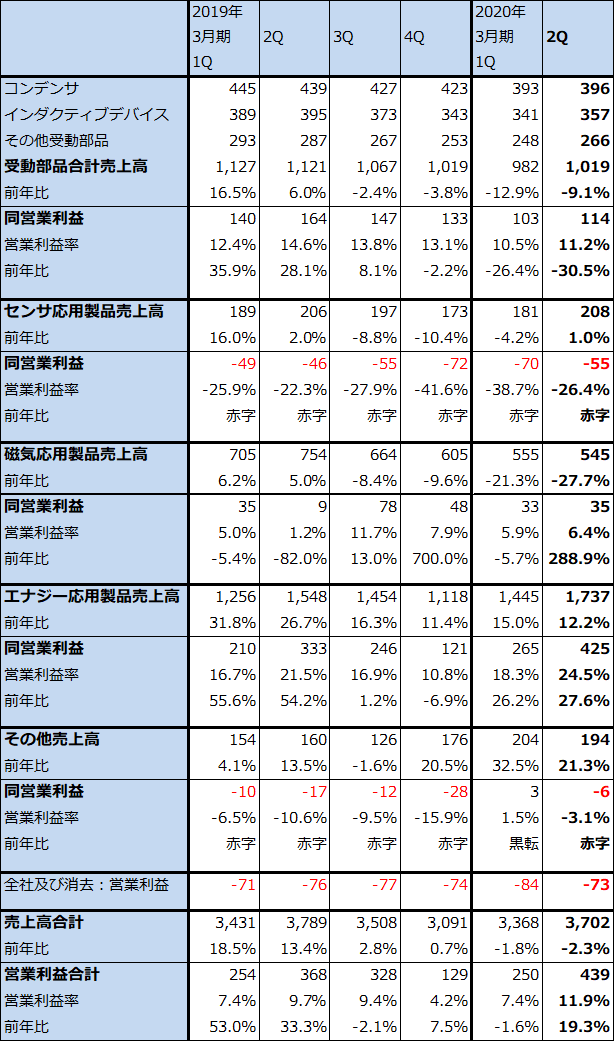

コンデンサ、インダクティブデバイス(コイル、EMC対策部品など)などからなる受動部品事業は、スマートフォン向け、自動車向けの変調によって、前4Qから営業減益が続いています。センサ事業は、自動車向け、ICT(情報通信)向けともに目論見通りに進まず営業赤字が継続しました。

ただし、エナジー応用製品事業(電池事業)が、スマホ向け電池の単価上昇、ドローン向け、ウェアラブルデバイス向けの伸びによって、今2Q営業利益が425億円(前年比27.6%増)となりました。TDKのスマホ用リチウムイオン電池は、推定市場シェアが40~50%と高く、今後の成長も期待できます。特に5Gスマホは電力消費が大きくなると思われるため、電池の大型化、高性能化→単価上昇が期待できます。

また、磁気ヘッドなどの磁気応用製品事業は、前2Qに磁石事業の減損を行った反動で増益になりました。

この結果、今1Qは1.6%営業減益でしたが、今2Qは季節的にスマホ向け電池の売上高が大きくなることもあって、19.3%営業増益となりました。

表7 TDKの業績

発行済み株数 126,309千株

時価総額 1,549,811百万円(2020/1/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表8 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

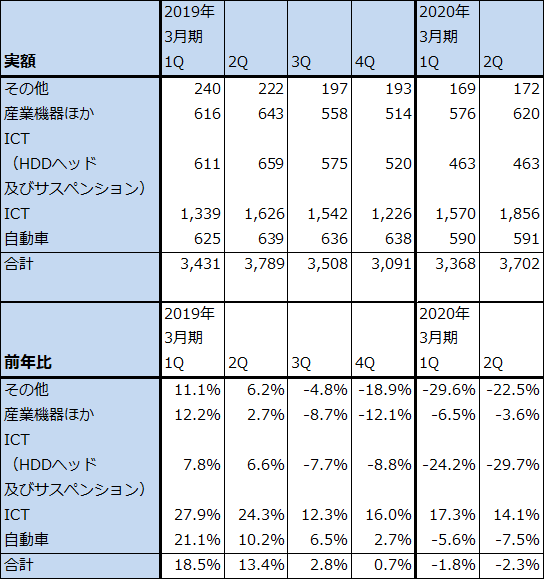

表9 TDKの分野別売上高

出所:会社資料より楽天証券作成

2)2020年3月期通期会社予想は上乗せの余地がある

今2Q決算時の今期通期会社予想業績は、売上高1兆3,900億円(前年比0.6%増)、営業利益1,200億円(同11.3%増)です。前回(2019年3月期決算発表時)予想は売上高1兆4,200億円(前年比2.8%増)、営業利益1,200億円なので、売上高のみ下方修正となりました。TDKが得意な自動車向け、産業向け電子部品が変調していることによります。ただし、エナジー応用製品がスマホ向け、ドローン向け、ウェアラブル向け電池の好調によって営業増益となる構図が下期も続くと思われるため、営業利益予想は維持されました。

これに対して楽天証券では、売上高1兆4,000億円(前年比1.3%増)、1,300億円(同20.6%増)と予想します。前述の通り今4Qの5Gスマホ向けが上乗せ要因になると考えました。

また、2021年3月期は本格的な成長に向かうと予想されます。楽天証券では、売上高1兆5,100億円(前年比7.9%増)、営業利益1,600億円(同23.1%増)と予想します。来期になれば、電池だけでなく、コンデンサなどの受動部品のICT向け(情報通信向け)も業績のプラス要因となると思われます。

3)今後6~12カ月間の目標株価を8,800円から1万6,000円に引き上げる

今後6~12カ月間の目標株価を前回の8,800円から1万6,000円に引き上げます。2021年3月期の楽天証券予想EPS886.7円に想定PER18倍を当てはめました。投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)