毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

1.電子部品市場の最近の動向

電子部品セクターの動きを見るために、代表的な電子部品の一つで、あらゆる電気機器に多用されるセラミックコンデンサ(電圧制御、ノイズの除去などを行う。セラミックコンデンサの中でも重要なチップ積層セラミックコンデンサは村田製作所が約40%のトップシェアを持っている)の生産動向を見てみます。

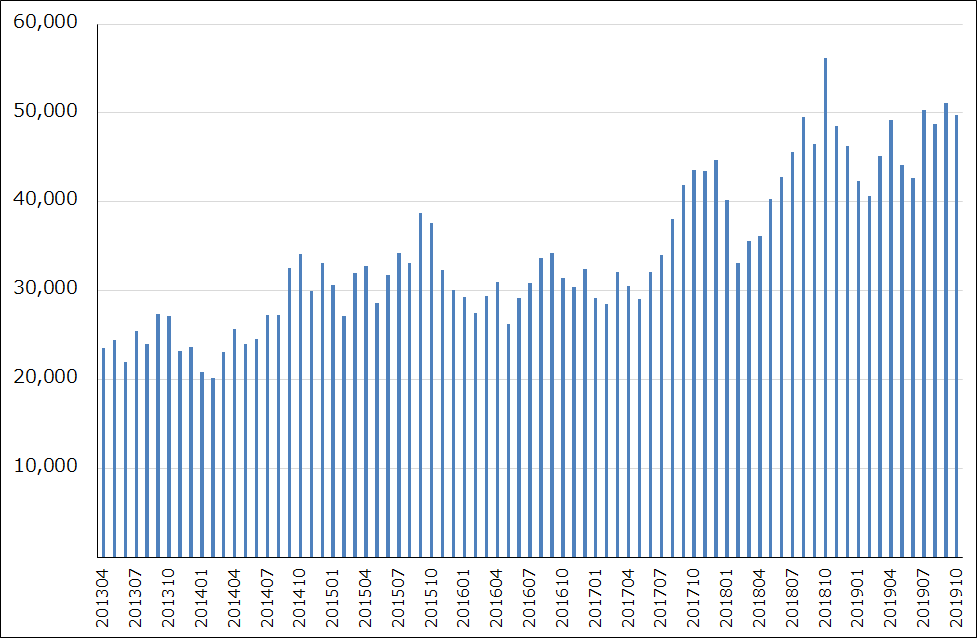

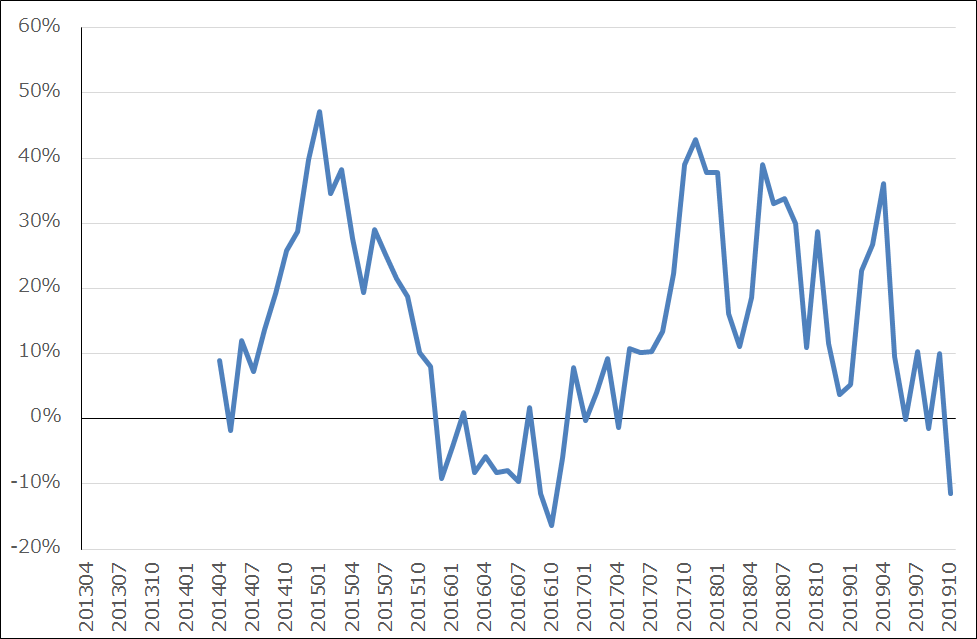

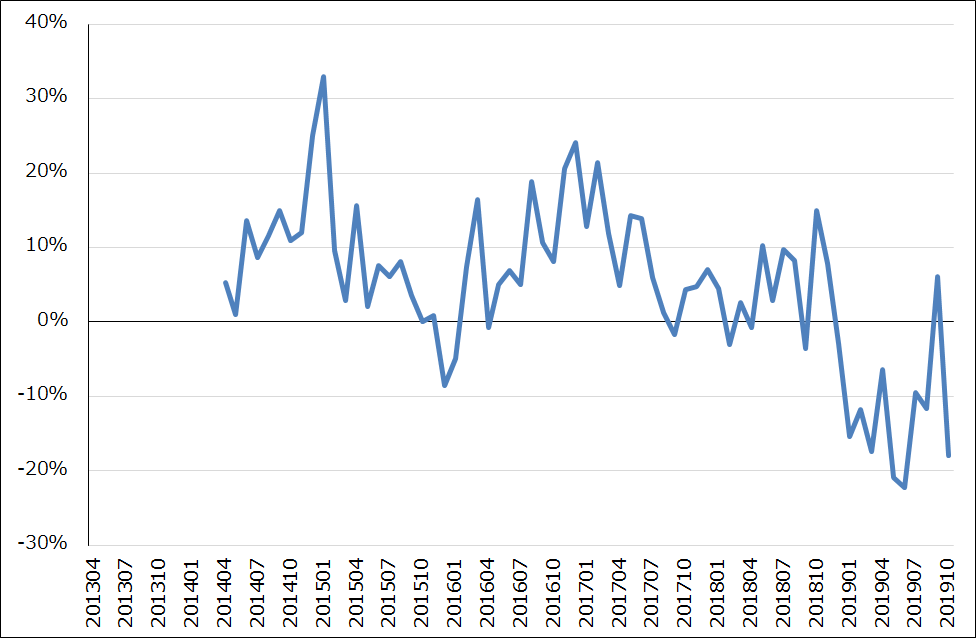

セラミックコンデンサの生産金額は、スマートフォンの世界出荷台数が2017年から小幅ですがマイナス成長に陥ったことに伴って、2017年11月をピークとして前年比が傾向的に鈍化する局面に入りました。2019年1月から4月までは値上げによって前年比が一時的に上昇しましたが、その後は再び低下し、2019年10月には前年比11.5%減とマイナス圏に入りました。

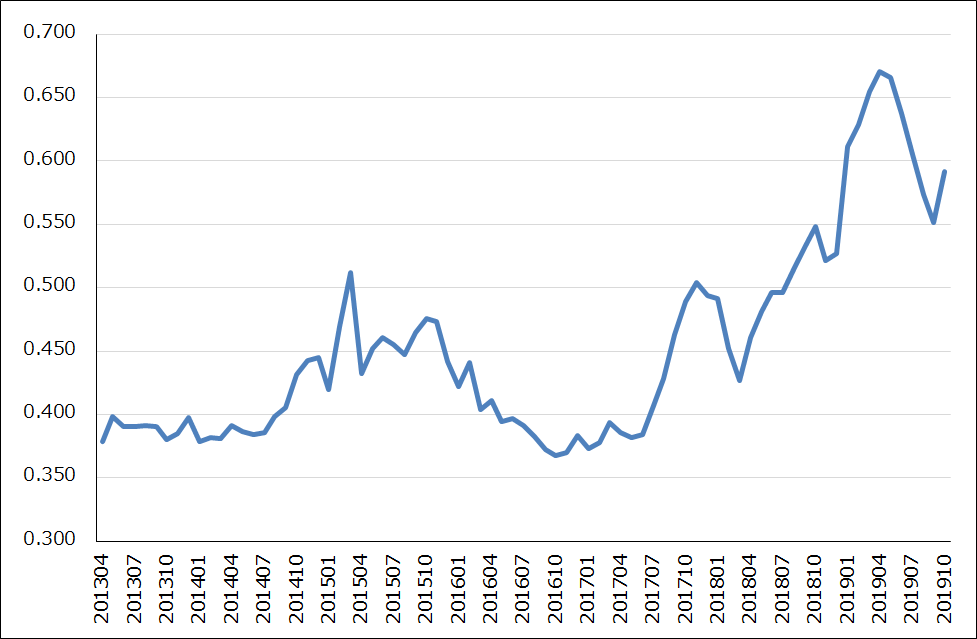

生産単価は、2018年年初からTDK、太陽誘電の顧客別の個別交渉による値上げによって上昇に転じ、2019年1月からは村田製作所の全顧客向け全品種の値上げによって大きく上昇しました。しかし、その後は2019年4-6月期に入ると生産単価が下落に転じました。スマホ向けなどの民生向けが値下げになったもようです。今後は、販売が悪化している自動車向けが値下げになる可能性があります。

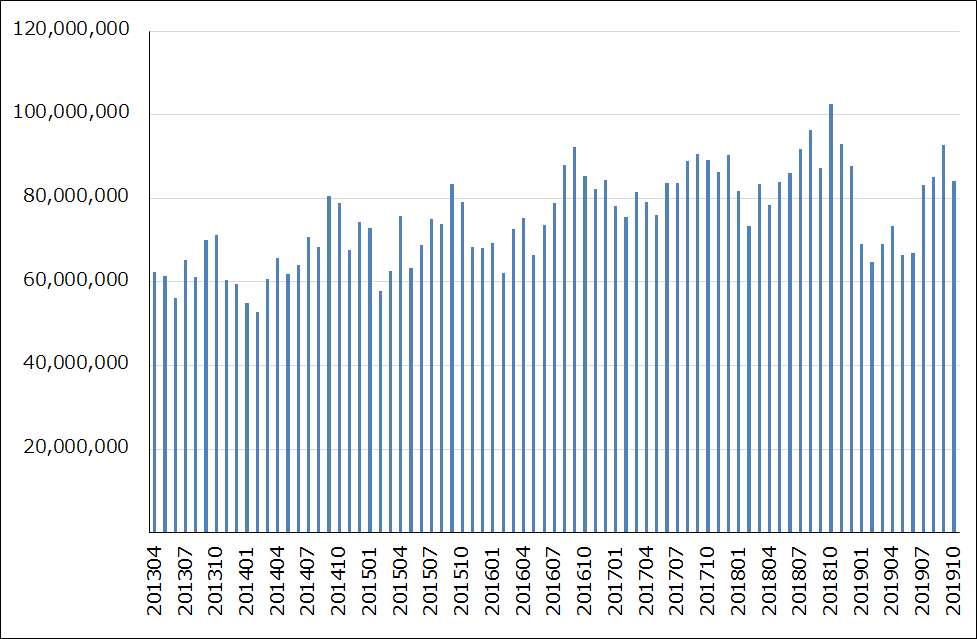

生産数量は、スマートフォン向けの減少が響いていると思われますが、2018年12月から前年割れが続いています。2019年9月にプラス転換しましたが、同年10月に再び前年比18.0%減と大幅減となりました。

このように、セラミックコンデンサの生産動向を見ると、2018年、2019年は良くない状況であったと思われます。

電子部品セクター全体の動向を見ても、2020年3月期は、1Qはチップ積層セラミックコンデンサ(MLCC)の値上げ効果がありましたが、2Qからは様々な部品で2019年3月期まで好調だった自動車向け、産業機器向けが変調しました。また2019年3月期は、MLCCの流通業者向けは好調でしたが、2020年3月期に入ると在庫調整が始まりました。スマートフォンの販売伸び悩みと自動車向けの減少によります。電子部品セクターに大きな影響力を持つiPhoneの販売動向を見ると、比較的安いモデル(新型、旧型)は順調に売れているもようですが、上位機種は必ずしもそうではないもようです。

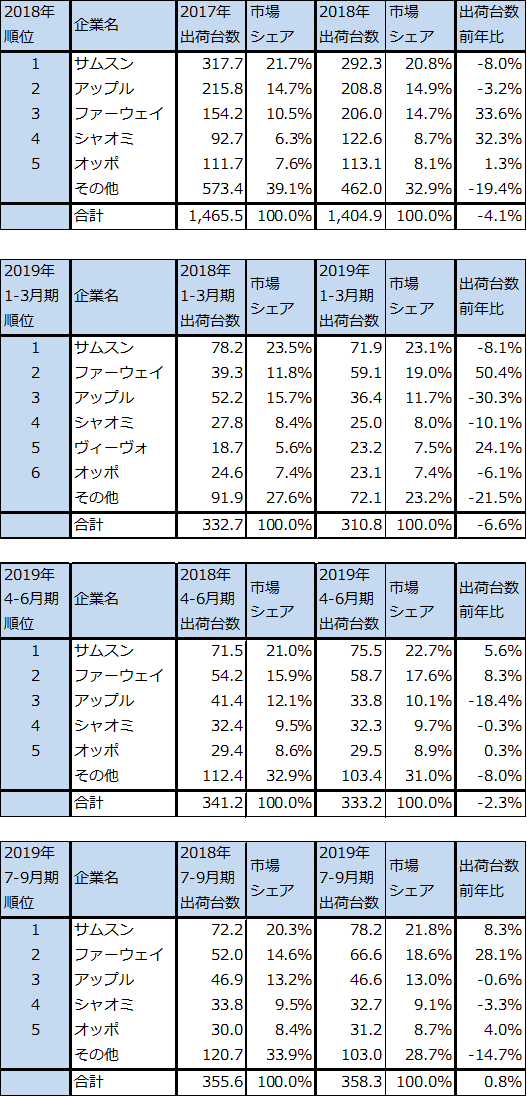

ただし、スマートフォンの世界出荷台数は2019年7-9月期に底打ちしたもようです(2019年四半期ベースのスマートフォン世界出荷台数の前年比は1-3月期6.6%減、4-6月期2.3%減、7-9月期0.8%減)。自律的に調整が終わったと思われます。このため、10-12月期はスマホ向け電子部品に少しずつ回復感が出てくる可能性があります。

グラフ1 セラミックコンデンサ:生産金額

出所:経済産業省生産動態統計より楽天証券作成

グラフ2 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ3 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

グラフ4 セラミックコンデンサ:生産数量

出所:経済産業省生産動態統計より楽天証券作成

グラフ5 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

2.2020年から5Gスマホ販売が本格的に立ち上がると予想される

2020年は状況が変化し、電子部品セクターが本格回復する可能性があります。

スマートフォン市場を見ると、2019年4月からサービスが開始された5Gが重要になっています。2019年4月に韓国、アメリカ、4月からスイスを皮切りに欧州各国で、2019年11月には中国で、5Gの商用サービス(モバイル)が始まっています。特に大きいのが中国で、11月1日のサービス開始に先立つ10月9日時点での予約者数が1,000万人以上いたと報道されています。全くの私見ですが、中国に約6億人いるゲームユーザー(大半がスマホゲームとパソコンオンラインゲームのユーザー)が、今後数年で5Gスマホの重要なユーザーになると思われます(ゲームユーザーにとっては、最新鋭の5Gスマホでゲームをプレイすることは、パフォーマンスの向上につながります)。

2019年の5Gスマホの出荷台数も当初の予想を上回っているもようです。報道によれば、2019年の5Gスマホ出荷台数は、サムスンが670万台以上(目標は約400万台)、ファーウェイが690万台になったもようです。これに他のスマホメーカーの5Gスマホを加えると、2019年の5Gスマホ全世界出荷台数は推定1,800万~2,000万台と思われます。第1世代の性能が不十分なチップセットを使っていることを考えると、5Gスマホの需要は強いと思われます。

2020年は世界の5Gサービスのエリア拡大、サービス開始国の増加、2020年1-3月期に予定されている第2世代チップセットの出荷開始、9月と予想される5G対応新型iPhoneの発売など、重要イベントがあります。特に、9月の新型iPhoneは重要です。5ナノCPUを搭載し、5G対応が予想されているため、ヒットする可能性があります。

従って、5G対応iPhoneが発売される前にシェアを取っておこうという考え方が、他の大手スマホメーカーの間に出ています。このため、例年は不需要期に当たる2020年1-3月期のスマートフォンの生産販売台数の水準が高くなると予想されます。さらに、9月の新型iPhone発売後は、5ナノCPUが順次他の大手スマホメーカーにも搭載され、5Gスマホがより一層高性能になると予想されますが、このことはサービスエリアの拡大や新しいサービス(クラウドゲーム、4K/8K動画配信など)とあいまってユーザーの需要を大きく喚起すると思われます。

この傾向は、2022年と言われる完全フルスペック(受信10~20Gbps、送信10Gbps以上、同時多接続、低遅延の4つの機能がチップセットに組み込まれる)の5Gスマホが発売されるまで続くと思われます。

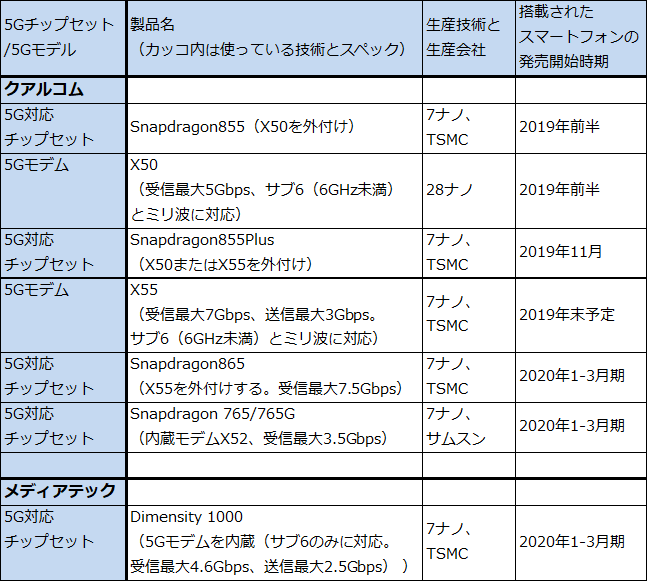

表1 5Gスマートフォン用チップセットと5Gモデム

3.2020年1-3月期から大手電子部品メーカーの業績回復ないし再成長を予想

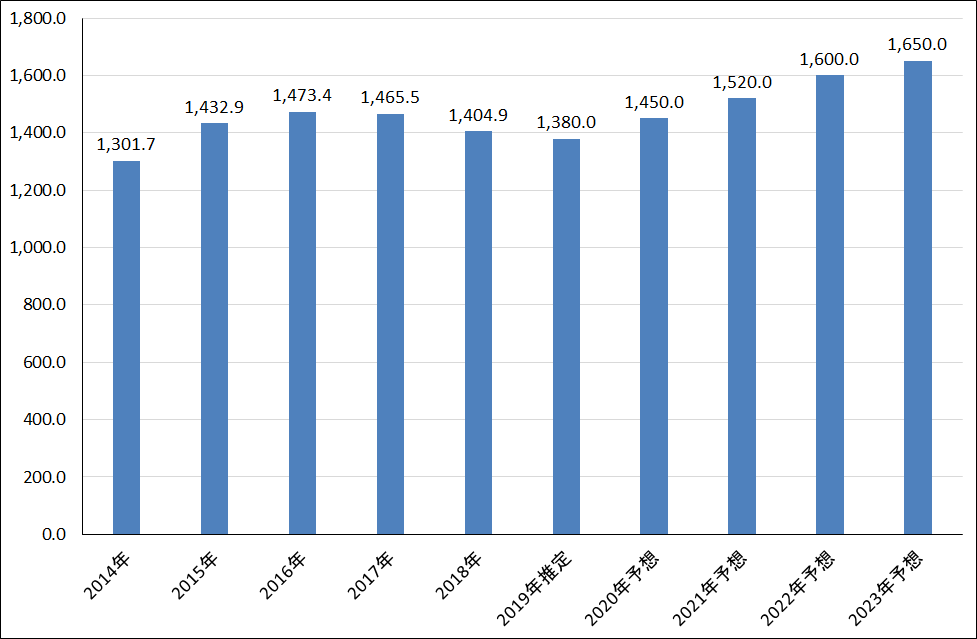

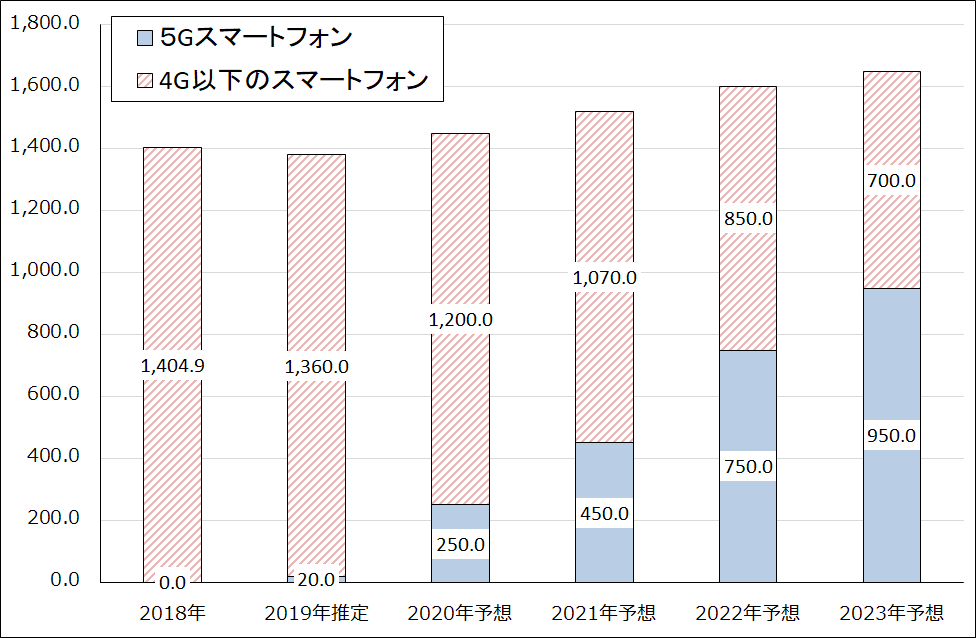

グラフ7は楽天証券予想の5Gスマホ全世界出荷台数と4G以下のスマホ出荷台数です。5Gスマホ出荷台数は、2019年の2,000万台から2020年2.5億台、2021年4.5億台、2022年7.5億台、2023年9.5億台と成長し、これが世界のスマホ出荷台数を2023年16.5億台に押し上げると予想されます(グラフ6、2019年~2022年まで年率5%成長と予想)。

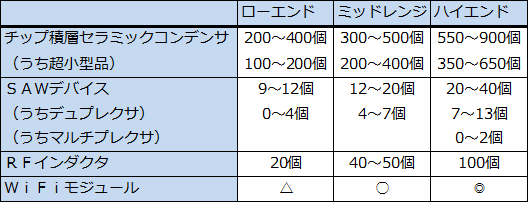

4Gは5Gに比べて、チップ積層セラミックコンデンサ(MLCC)の搭載個数が増えると予想されます。表2は4Gまでの電子部品搭載個数の変化を見たものですが、5G時代になっても重要電子部品の搭載個数増加は続くと予想されます。

また、スマホ内部の収容面積を確保するために、MLCCでは従来最も小さかった0402(長さ0.4mm、幅0.2mm)よりもさらに小型の0201が採用される可能性があります(0201は0402よりも価格が高い)。高周波対応の樹脂多層基板「メトロサーク」の搭載枚数が増加することも考えられます。高周波、特にミリ波は送信時の電力消費が大きいため、電池の高性能化、大型化が進むと予想されます。アンテナ系の強化も進むと予想されます。

このため、5Gスマホの出荷増加は電子部品大手にとって再成長のチャンスとなると思われます。

ただし、高級電子部品を数多く使うことはコスト高につながります。コスト低減のためには、大量生産によるコストダウン、少数の大手電子部品メーカーに絞って調達するなどが必要になると思われます。シェアを多く獲得したスマホメーカーが有利になると思われます。

5Gスマホをけん引役としたスマホ市場の再成長が実現すれば、電子部品大手の村田製作所、TDK、アルプスアルパイン、イメージセンサー最大手のソニーは、2020年1-3月期から業績が上向く、あるいは会社予想に対して上方修正になると思われます。各社とも、2020年1-3月期のスマホ出荷台数を控えめに想定しているもようなので、2020年3月期の会社予想業績は上方修正の可能性があります。そして、続く2021年3月期は好業績が予想されます。

さらに、5Gスマホが急速に伸び、それによって世界のスマホ市場が再成長に向かうとなれば、電子部品大手の好業績は2023年3月期または2024年3月期まで続く可能性があります。

このような見方に従って、今回は、村田製作所とTDKを取り上げます。

表2 スマートフォンに搭載される電子部品の個数

注:ハイエンドは、マルチキャリア、LTE-Advances(キャリアアグリゲーション)、ミッドレンジはマルチキャリア、LTE、ローエンドはシングルキャリア、LTE。

グラフ6 スマートフォンの世界出荷台数

出所:2014~2018年はiDCプレスリリース、2019年推定~2023年予想は楽天証券

グラフ7 5Gスマートフォンの世界出荷台数予想

出所:2018年はiDCプレスリリースによる。2019年以降は楽天証券予想

表3 スマートフォンのメーカー別出荷台数と世界シェア

出所:IT Media Mobile(元出所はIDC)、IDC Japanプレスリリースより楽天証券作成。

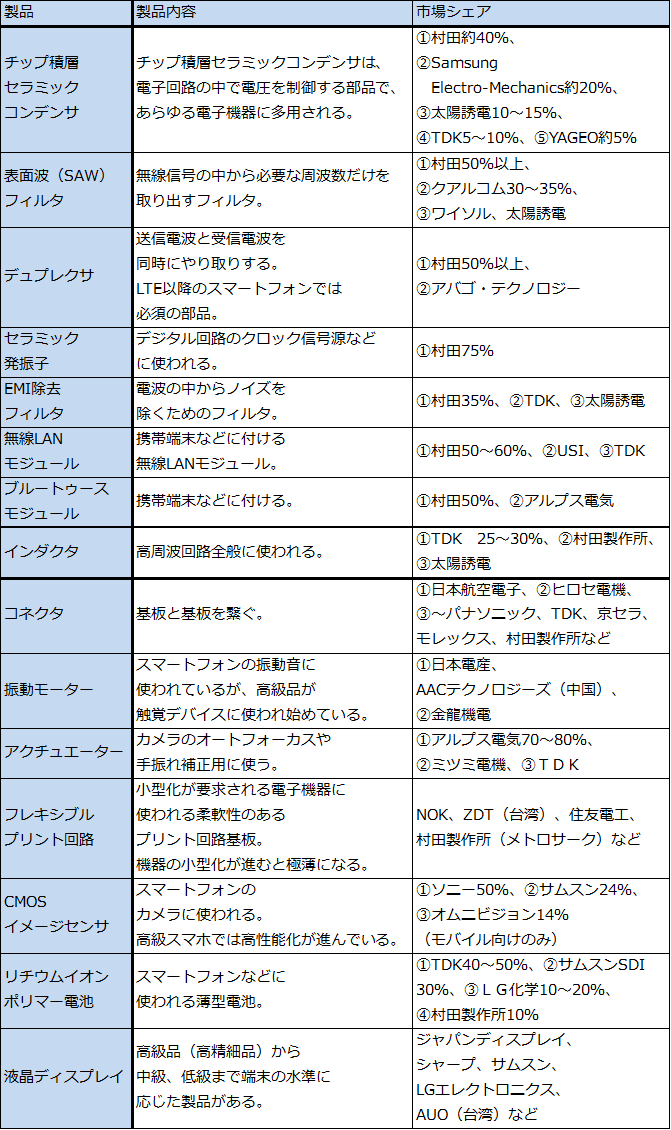

表4 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

4.注目銘柄

村田製作所

1)2020年3月期2Qは9%減収、36%営業減益

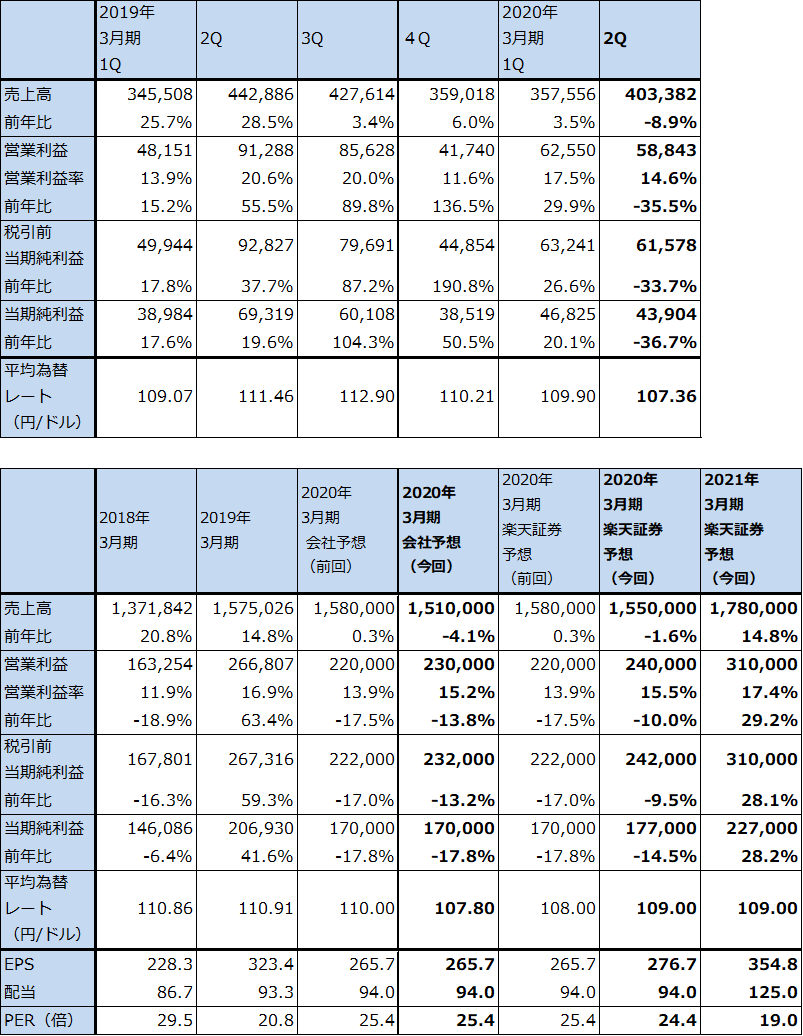

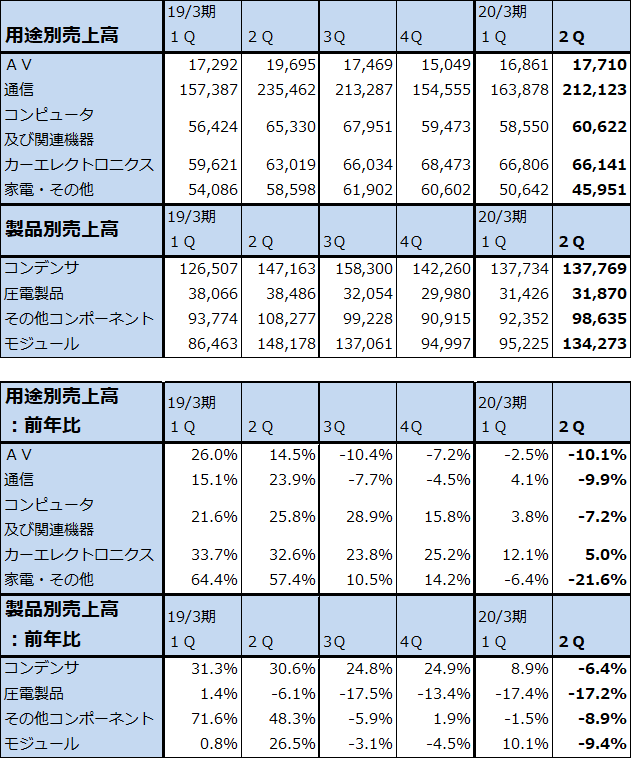

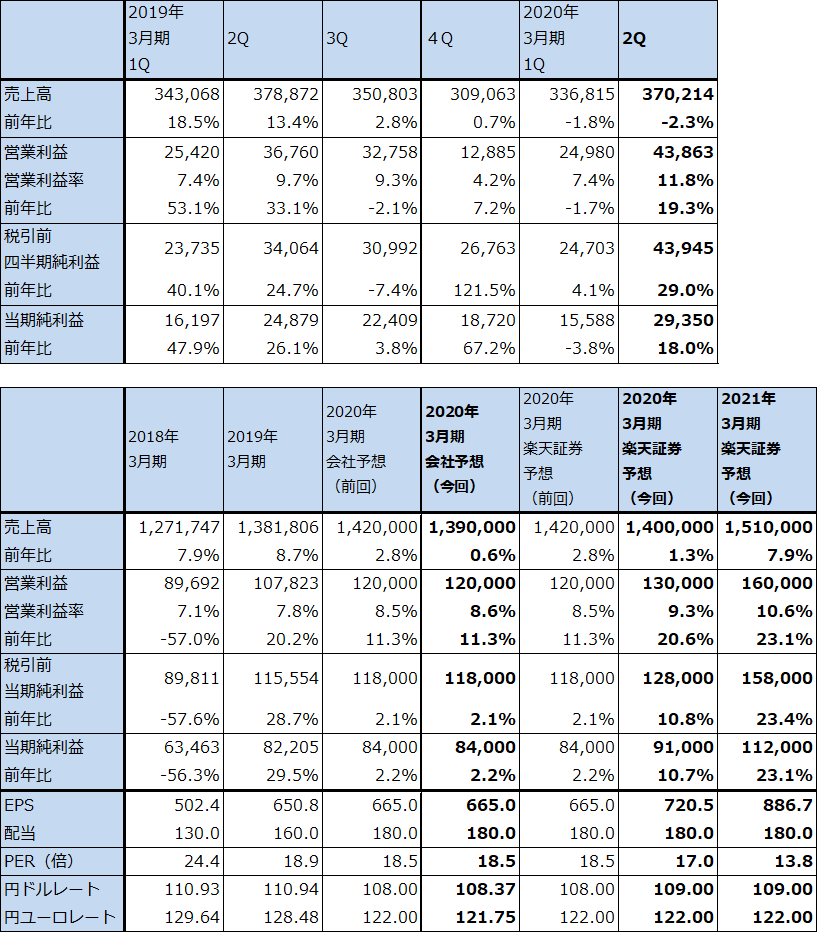

村田製作所の2020年3月期2Q(2019年7-9期)は、売上高4,033億8,200万円(前年比8.9%減)、営業利益588億4,300万円(同35.5%減)となりました。今1Qは、3.5%増収、29.9%営業増益でしたが、今2Qは一転して減収減益となりました。2019年年初からのMLCCの値上げ効果が今1Qまで続きましたが、今2Qは民生向けが値下げになったもようであり、これが減益要因になったと思われます。

今2Qの用途別売上高を見ると、自動車向け(カーエレクトロニクス)以外は全て減収で、自動車向けも伸び率は鈍化しました。また、流通市場におけるMLCCの在庫調整を反映して、家電・その他向け(流通市場向けが入る)が前年比21.6%減の大幅減となりました。今3Qに家電・その他向けがどうなっているのかが、流通市場におけるMLCCの在庫調整の進展を測る指標となると思われます。

表5 村田製作所の業績

発行済み株数 639,797千株

時価総額 4,310,952百万円(2020/1/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

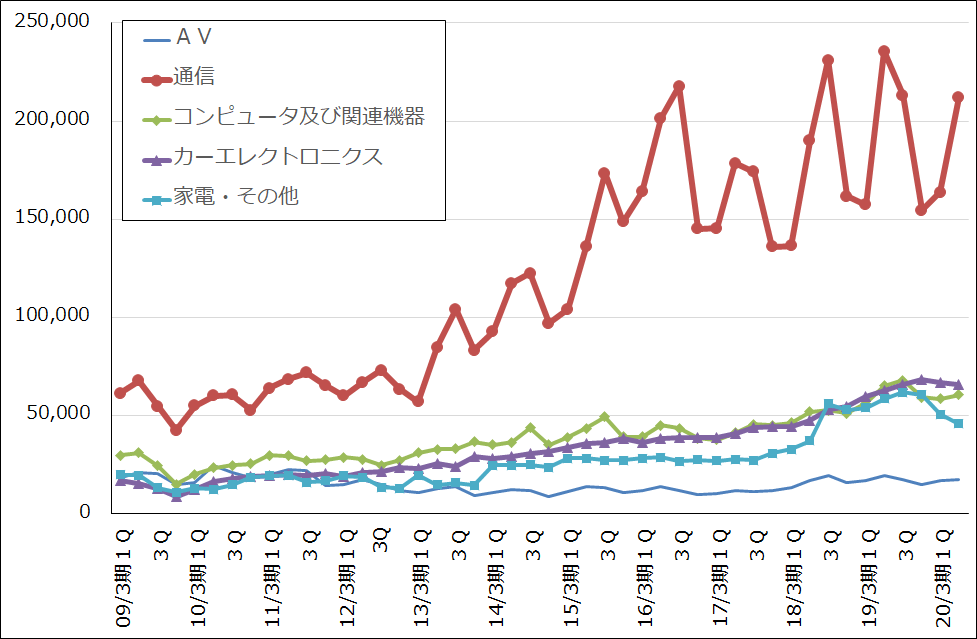

グラフ8 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

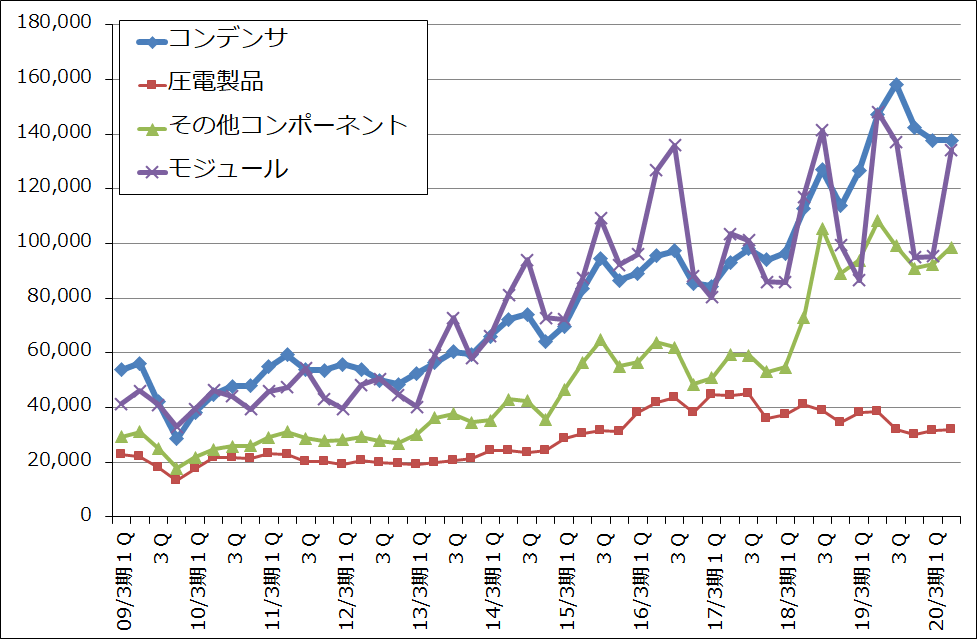

グラフ9 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

注:2019年3月期1Qより通信モジュールとその他モジュールを合わせてモジュールとした。

2)2020年3月期通期会社予想は上方修正されたが、さらに上乗せも。2021年3月期は業績本格回復へ

今2Qの不調にもかかわらず、会社側は2020年3月期通期業績予想を上方修正しました。前回予想は、売上高1兆5,800億円(前年比0.3%増)、営業利益2,200億円(同17.5%減)です。2Q以降のMLCCの価格低下とスマートフォンの出荷台数減少を織り込んでいます。これに対して、2Q決算時の今期会社予想は、売上高1兆5,100億円(同4.1%減)、営業利益2,300億円(同13.8%減)です。売上高はスマートフォン市場の軟調を反映して前回予想から下方修正されましたが、営業利益は生産現場でのコストダウンが奏功し、上方修正されました。

これに対して楽天証券予想は、売上高1兆5,500億円(前年比1.6%減)、営業利益2,400億円(同10.0%減)です。会社予想では今期の5Gスマホ出荷台数を約1,500万台としていますが、前述のように2019年歴年で1,800万~2,000万台と推定されます。今4Qも5Gスマホの販売好調が続くと予想されます。そのため、会社予想には上乗せの余地があると思われます。

2021年3月期は5Gスマホの出荷増加が本格化すると予想され、業績は再成長に向かうと思われます。楽天証券では、売上高1兆7,800億円(前年比14.8%増)、営業利益3,100億円(同29.2%増)と予想します。

3)今後6~12カ月間の目標株価を5,300円から8,800円に引き上げる

今後6~12カ月間の目標株価を前回の5,300円から8,800円に引き上げます。2021年3月期の楽天証券予想EPS354.8円に再成長の期待を加味した想定PER25倍を当てはめました。投資妙味を感じます。

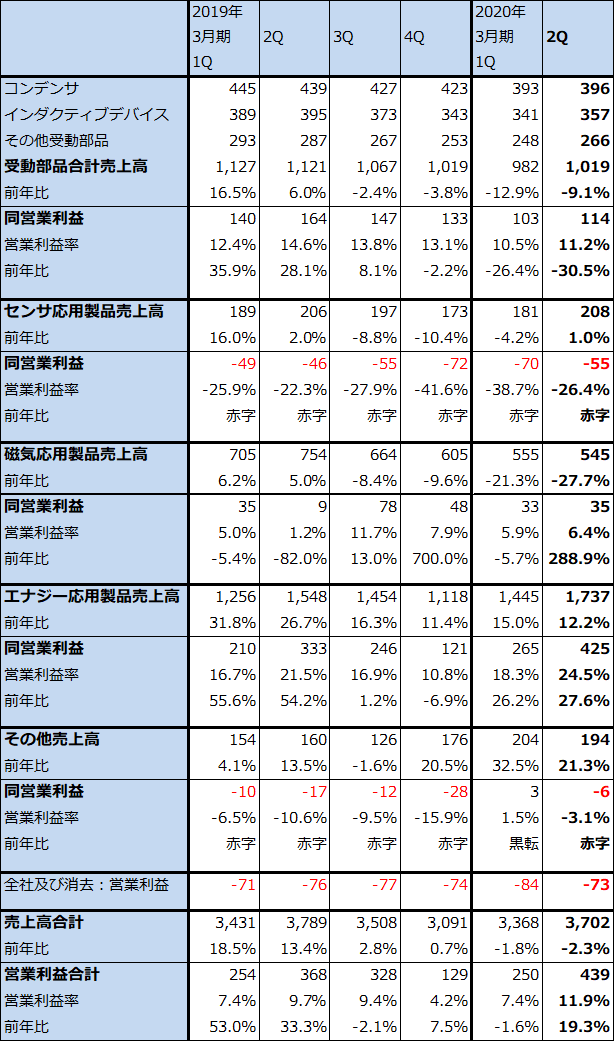

TDK

1)2020年3月期2Qは2%減収、19%営業増益

TDKの2020年3月期2Qは、売上高3,702億1,400万円(前年比2.3%減)、営業利益438億6,300万円(同19.3%増)となりました。

コンデンサ、インダクティブデバイス(コイル、EMC対策部品など)などからなる受動部品事業は、スマートフォン向け、自動車向けの変調によって、前4Qから営業減益が続いています。センサ事業は、自動車向け、ICT(情報通信)向けともに目論見通りに進まず営業赤字が継続しました。

ただし、エナジー応用製品事業(電池事業)が、スマホ向け電池の単価上昇、ドローン向け、ウェアラブルデバイス向けの伸びによって、今2Q営業利益が425億円(前年比27.6%増)となりました。TDKのスマホ用リチウムイオン電池は、推定市場シェアが40~50%と高く、今後の成長も期待できます。特に5Gスマホは電力消費が大きくなると思われるため、電池の大型化、高性能化→単価上昇が期待できます。

また、磁気ヘッドなどの磁気応用製品事業は、前2Qに磁石事業の減損を行った反動で増益になりました。

この結果、今1Qは1.6%営業減益でしたが、今2Qは季節的にスマホ向け電池の売上高が大きくなることもあって、19.3%営業増益となりました。

表7 TDKの業績

発行済み株数 126,309千株

時価総額 1,549,811百万円(2020/1/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表8 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

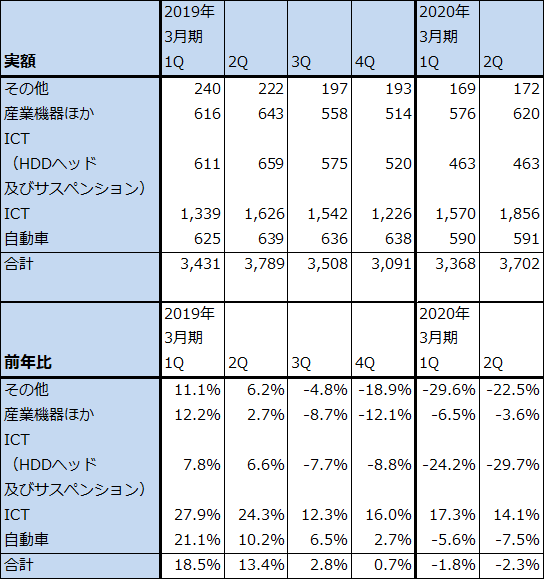

表9 TDKの分野別売上高

出所:会社資料より楽天証券作成

2)2020年3月期通期会社予想は上乗せの余地がある

今2Q決算時の今期通期会社予想業績は、売上高1兆3,900億円(前年比0.6%増)、営業利益1,200億円(同11.3%増)です。前回(2019年3月期決算発表時)予想は売上高1兆4,200億円(前年比2.8%増)、営業利益1,200億円なので、売上高のみ下方修正となりました。TDKが得意な自動車向け、産業向け電子部品が変調していることによります。ただし、エナジー応用製品がスマホ向け、ドローン向け、ウェアラブル向け電池の好調によって営業増益となる構図が下期も続くと思われるため、営業利益予想は維持されました。

これに対して楽天証券では、売上高1兆4,000億円(前年比1.3%増)、1,300億円(同20.6%増)と予想します。前述の通り今4Qの5Gスマホ向けが上乗せ要因になると考えました。

また、2021年3月期は本格的な成長に向かうと予想されます。楽天証券では、売上高1兆5,100億円(前年比7.9%増)、営業利益1,600億円(同23.1%増)と予想します。来期になれば、電池だけでなく、コンデンサなどの受動部品のICT向け(情報通信向け)も業績のプラス要因となると思われます。

3)今後6~12カ月間の目標株価を8,800円から1万6,000円に引き上げる

今後6~12カ月間の目標株価を前回の8,800円から1万6,000円に引き上げます。2021年3月期の楽天証券予想EPS886.7円に想定PER18倍を当てはめました。投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。