![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、レーザーテック(6920)、東京エレクトロン(8035)、SCREENホールディングス(7735)、ディスコ(6146)

1.世界半導体出荷金額は順調に回復中

今回は2019年最後の楽天証券投資WEEKLYとして、半導体製造装置セクターを取り上げます。2019年を振り返り、2020年を展望します。

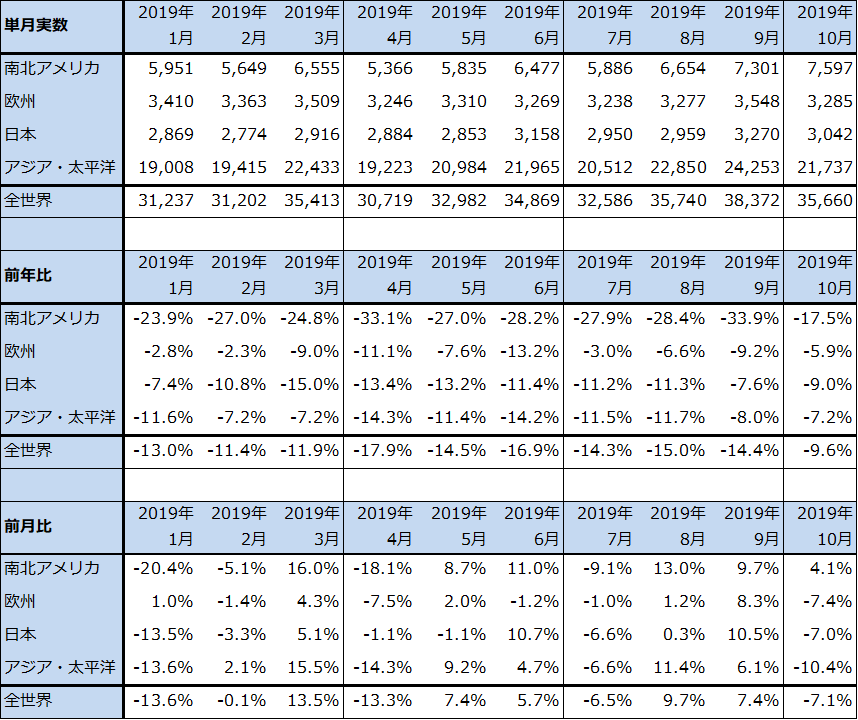

まず、世界半導体出荷金額の動きから見ていきます。2019年10月の世界半導体出荷金額(単月)は、前年比9.6%減、前月比7.1%減の356億6,000万ドルとなりました(表1)。2018年12月から前年比で大幅減少が続いてきた南北アメリカ向け(大幅減少は北米でのデータセンター投資の減少によると思われます)の減少率が縮小してきました。最大需要地のアジア・太平洋(中国を含む)は2019年8月まで二桁減だった前年比が9月からは一桁減になりました。これらの要因で全体のマイナス幅が二桁減から一桁減に縮小してきました。

単月ベースの前月比は、10月は7.1%減と7月以来のマイナスとなりましたが、2019年4月307億1,900万ドルを底として順調に回復、再成長に向かっています。

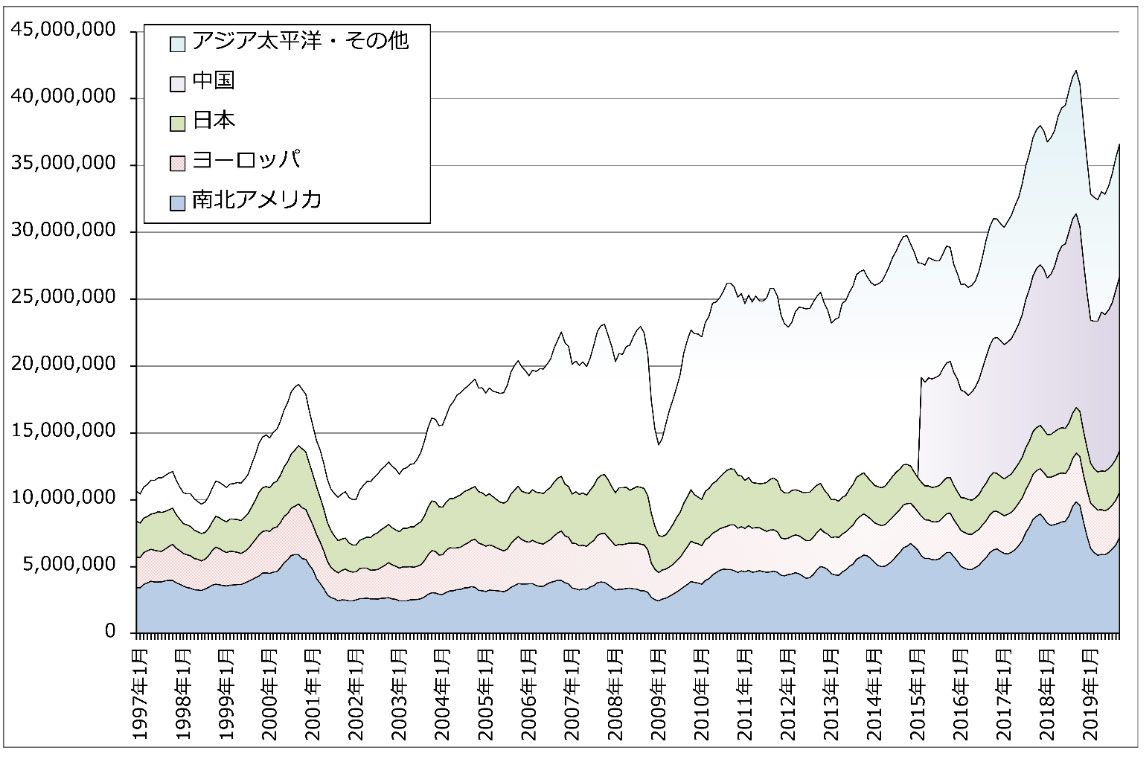

また、グラフ1は世界半導体出荷金額の3カ月移動平均のトレンドを見たものですが、過去のトレンドと同様に、今回も前回ピークから急減した後、急回復しています。半導体業界の一致した見方ですが、今回のブームも過去最大のブームになると思われます。

なお、前回のブームは2016年4月に底打ちし、2018年10月にピークを付けました。2年6カ月のブームであり、中核テーマはスマートフォンとデータセンターでした。今回のブームは、2019年4月を起点としてすでに始まっていると考えられますが、中核テーマは5Gで、2~3年続くと思われます。5Gが中核テーマとなる見込みですから、直接重要な製品、サービスは、前回のブームと同じくスマートフォンとデータセンターになると思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

2.今回の半導体ブームは5Gブームとシンクロして、波はあるが長期ブームになる可能性もある

全くの私見ですが、今回の半導体ブームと5Gブームとの関連を展望すると、次のようになります。

フェーズ1(2019~2022年)

スマートフォンの高速化(受信、送信の高速大容量化)

データセンター投資の回復

エッジコンピューティング(5G基地局の近くに小型データセンターを置き、ネットワークのパフォーマンスを向上させる)

いずれも半導体(CPUとメモリ)の需要拡大に結び付く。

フェーズ2(2022~2024年)

5Gの普及拡大→半導体需要の増加

- 完全フルスペック5Gスマホの実現(受信、送信の高速大容量化、低遅延、同時多接続)

- エンタテインメント(4K動画の配信など)

- ゲーム(クラウドゲームなど)

- 放送(動画伝送の5G化によるコストダウン、4K→8Kの動画伝送など)

- 医療(高精細患部画像の高速伝送、遠隔地からのリアルタイム診断など)

フェーズ3(2020年代半ば~後半)

5Gの用途が更に拡大→半導体需要の更なる拡大

- 自動運転(MaaS=モビリティ・アズ・ア・サービス、自動車の遠隔制御など)

- ファクトリーオートメーション、ロボット(5Gによる工場のネットワーク化、ロボットの遠隔制御など)

- 医療(遠隔地からのリアルタイムロボット手術など)など。

今回の半導体ブームは、5Gブームの初期のブーム(フェーズ1)と重なると思われます。5Gは応用分野が幅広く、関連技術と関連製品の開発に時間がかかるため、長期ブームとなると思われます。そのため、半導体ブームの波は今後何回も5Gブームと重なることになると思われますが、それによってブームの大きさが増幅されることがあり得ると思われます。

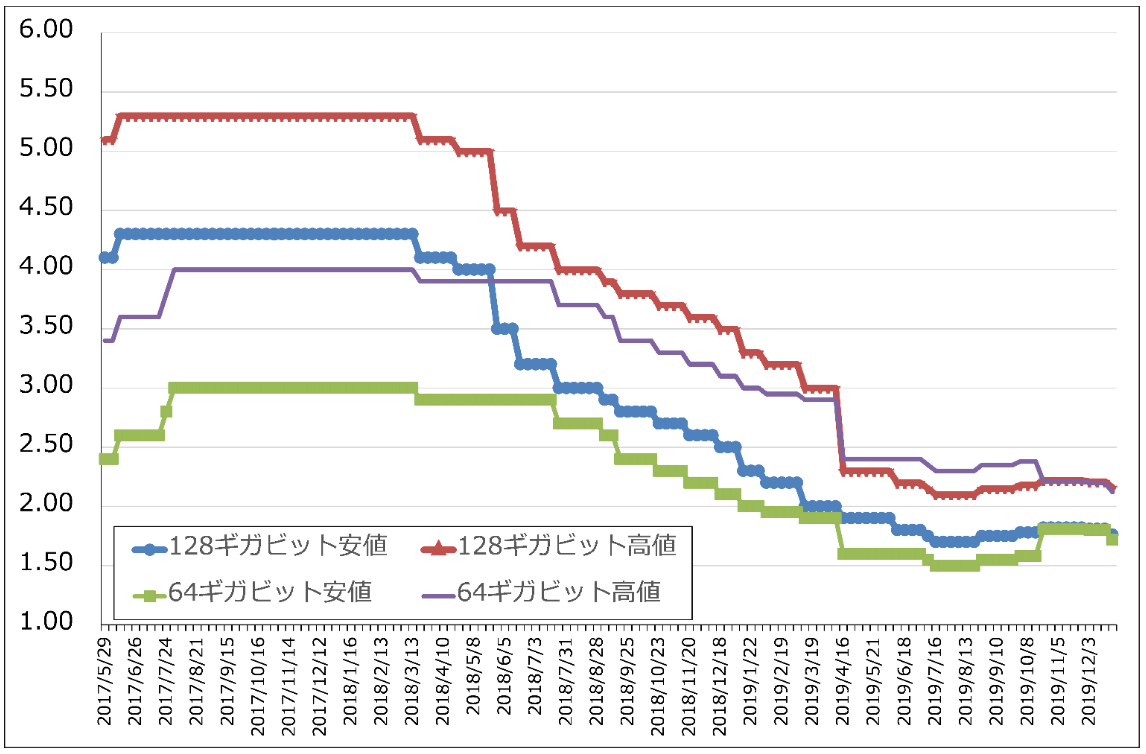

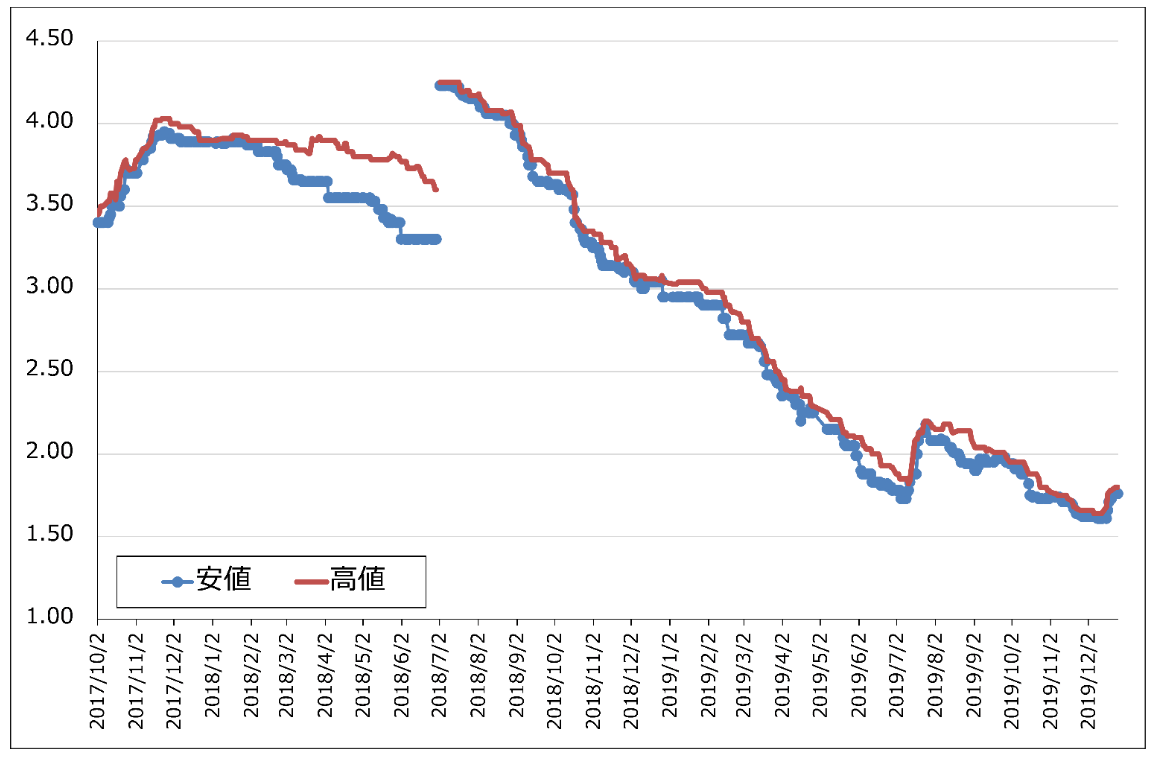

3.メモリの大口価格は軟調だが、DRAMスポット価格が上昇に転じた

メモリ市況を見ると、NAND型フラッシュメモリの大口価格は、2019年8月下旬から上昇しましたが、12月に入ってやや低下しました。クリスマスシーズンまでのスマートフォン、パソコンなどの生産が一段落したためと思われます。

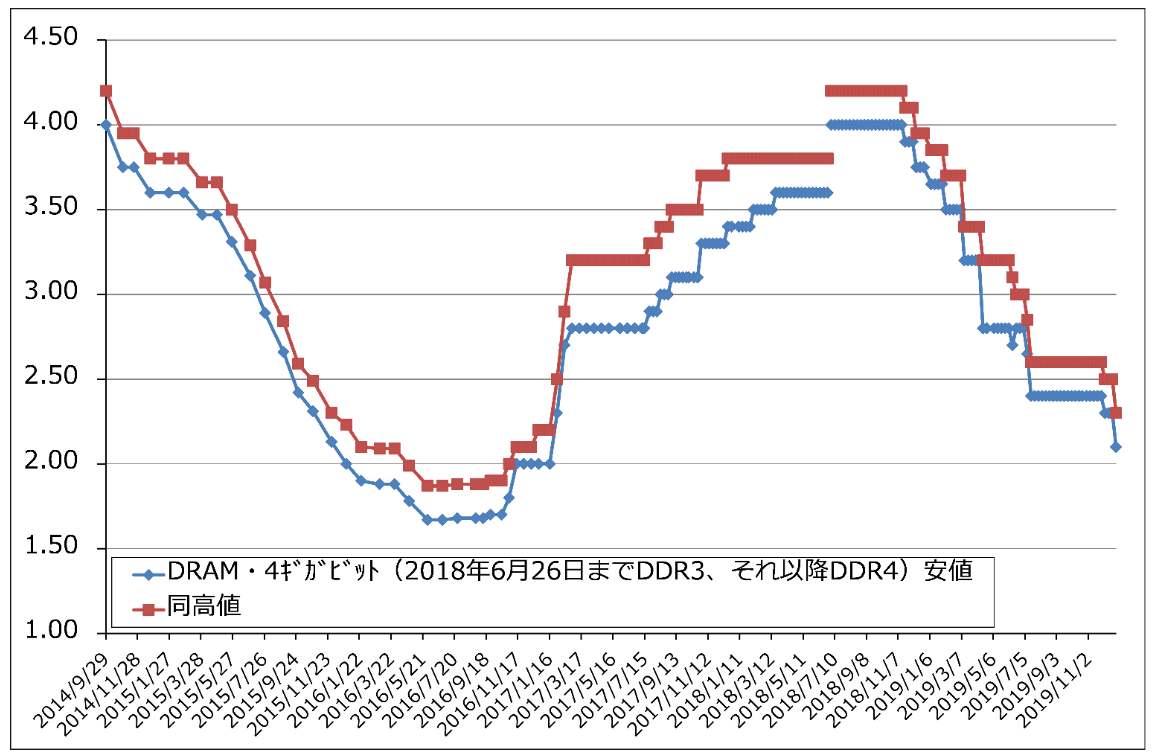

DRAM大口価格は7~11月に横ばいとなった後、12月に入って下落しています。これも、スマートフォン、パソコンの生産が一服したためと思われます。ただし、DRAMのスポット価格は12月に入って反転上昇しています。5Gスマホの生産が今後拡大する見込みで(特に中国での需要が大きいと思われます)、データセンターのサーバー投資が再開されるという見方も出ています。

実際に、2019年に約1,300万台だった5Gスマホ出荷台数は、2020年に2億~3億台に、2021年には5億~6億台に拡大すると思われます。現在の世界のスマートフォン出荷台数は年間約14億台です。2017年10-12月期から2019年4-6月期まで一桁のマイナス成長が続いていましたが、5Gスマホが刺激材料となって、2019年7-9月期には下げ止まりました。そして、2020年から少なくとも3年間は一桁%(5%前後?)の成長に復帰すると私は予想しています。2020年から年率5%で成長すると2023年には16億台を超えます。この3年間で2億台以上出荷台数が増えることになりますが、これはiPhoneの年間販売台数に匹敵します。

また、5Gスマホでは4Gスマホ以上にユーザーが4K動画を撮ってSNSやYouTubeにアップしたり、動画配信を楽しむと予想されるため、データセンター需要も再び旺盛になると思われます。現在、データセンターのSSD比率(SSDはNAND型フラッシュメモリを組み合わせた記録媒体)は約15%であり、NAND型フラッシュメモリが伸びる余地は大きいと思われます。

また、データセンター投資が再開されれば、前述のようにその中に据え付けるサーバー投資も再開されるため、サーバーに内蔵されるCPUとDRAMの需要も復調すると思われます。

このように、2019年4月を起点として始まった今回のブームでは、まず最初に5Gスマホが重要な役割を果たすと思われます。

年明けのDRAMとNANDの市況に注目したいと思います。

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)