![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

政治情勢に関わらず株式のトレンドを決めるのは?

なお、「ワシントン情勢」以外にも米国株を一時的な波乱に追い込み、「リスク回避の円高」を進行させ、日本株を下落に追い込む潜在リスクがあることも否定できません。例えば、(1)FRBが利下げを休止しても、米長期金利が上昇し続け、米国株式のPER(株価収益率)に圧力をかける場合、(2)堅調を続けている社債(クレジット)市場が崩れ、なかでもハイイールド債(非投資適格債)の急落が発行体と投資家の双方に痛手となる場合、(3)いったん貿易合意に至った米中関係が、IT分野、人権保護、安全保障といった核心的な分野で対立を激化させる場合などのリスクが警戒されます。

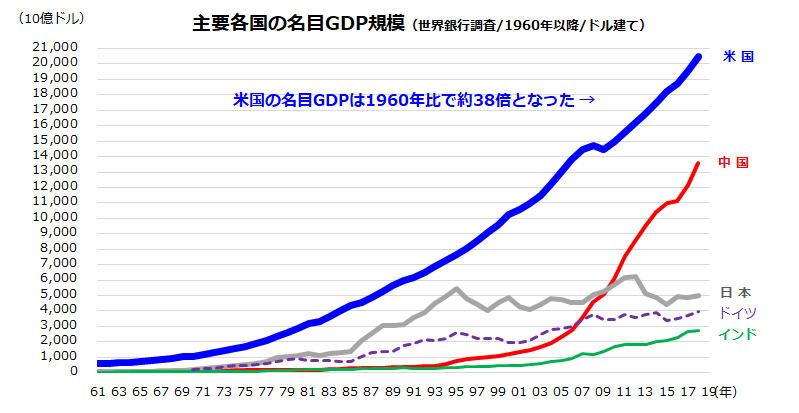

<図表4>1960年以降の国別・名目GDPの推移

とはいっても、長期の市場実績で振り返ると、株式が急落(大幅下落)した場面では「買い」(もしくは買い増し)が資産形成に効果があったことが知られています(米国株式の長期実績の場合)。

また、時の大統領が民主党政権でも共和党政権でも株価は上昇したし下落もしました。選挙での公約にかかわらず、その時々の政権が現実的かつ資本主義に沿った政策を実施してきたからです。

図表4は、世界銀行が調査している主要国別の「名目GDP」(国内総生産/米ドルベース)について1960年以降の推移を比較したものです。米国の名目GDPは1960年時点から2018年まで「約38倍」に拡大してきました。資本主義経済の発展とイノベーション(技術革新)をけん引してきた米国の面目躍如をみるようです。

一方、残念ながら「日本の名目GDPは2012年をピークに低調」となっていることがわかります。政治動向にかかわらず、長期の観点で米国と日本の株価パフォーマンスに優劣を生み出した要因として「成長格差」があることを再認識したいと思います。

▼著者おすすめのバックナンバー

3分でわかる!今日の投資戦略:

2019年12月13日 少額から「配当貴族」を目指す?米国の連続増配株に注目

2019年12月6日 2020年は?新年の日本株と米国株の優劣を占う。収益率と成長性が鍵

2019年11月29日 「PEGレシオ」で選んだ割安大型株10!日米株価の上値余地は?

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)