米大統領選挙では「トランプ再選」がメインシナリオ

米中通商交渉が第1段階と呼ばれる貿易合意に至ったことで、世界経済を巡る不透明感が後退。米国市場の主要株価指数は週初まで最高値を更新しました。ただ、リスクイベントの出尽くし感と、日経平均が2万4,000円に達した高値警戒感、米・下院民主党によるトランプ大統領弾劾発議が利益確定売りを誘発。上値は徐々に重くなってきました。株式相場は「年末高」で2019年を終わろうとしており、市場参加者の目は新年(2020年)の展望とリスク要因を視野に入れる動きに移りつつあります。

今年は米国でFRB(米連邦準備制度理事会)が「予防的利下げ」を3度実施。米債市場の利回り曲線が低水準で「順イールド」を取り戻したなか、米国と中国の先行き景況感に底打ちの兆しが出てきました。米中貿易合意で製造業の業績見通しは改善していくと見込まれるため、2020年も米国を中心に世界株式は底堅い展開が見込めそうです。

ただ、来年は米大統領選挙年であり、ワシントン情勢(政治動向)次第では一時的に先行き不透明感が高まり、株価が乱高下する可能性があり注意が必要です。11月3日の大統領選挙を巡っては6~7割の投資家が「トランプ再選」をメインシナリオに据えている感があります。

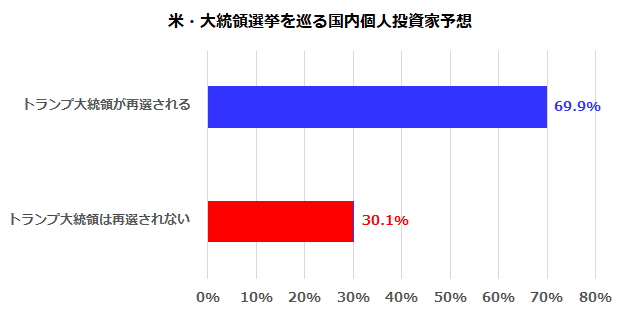

実際、楽天証券のトウシルが最近実施した「アンケート調査-大統領選挙の結果予想」でも、トランプ大統領再選を見込む個人投資家が約7割を占めています(図表1)。逆に言えば、「トランプ大統領落選」、「民主党の左派系大統領誕生」、「大統領辞任(弾劾)」のリスクが顕在化すると、株式やドル/円にいったんの下振れを警戒せざるを得ません。

<図表1>メインシナリオは「トランプ大統領の再選」

最大のリスクシナリオは「民主党の左派候補当選」?

米大統領選挙を巡るリスクシナリオとしては、(1)民主党の中道派候補(バイデン氏、ブーテジェッジ氏、ブルームバーグ氏など)がトランプ大統領(共和党)に勝利する、(2)民主党の左派候補(ウォーレン氏、サンダース氏など)が当選する、(3)トランプ大統領が弾劾発議や長期にわたる税務申告拒否問題を起因に任期中に辞任に追い込まれるケースが挙げられます。概して、(1)のケースでは株価の下落は短期的で米国株は底堅い動きに戻りそうです。

一方で、(現時点で可能性は低いとはいえ)(2)や(3)の動きが顕在化すれば、米国株やドル/円に下押し圧力が高まりそうです。この場合は日本株の下落要因となります。なお、トランプ大統領は再選された後でも、中国に対する強硬姿勢を強める可能性があります。むしろ、自身の支持率を上げるため、大統領選挙を前にして中国に対し一段と厳しい姿勢をとる可能性もあります。2020年は、こうしたワシントン情勢(政治・外交情勢)が市場の調整要因となりやすいことに要注意です。

米国経済は、失業率が約50年振り低水準(3.7%)で、株価も高値圏で推移しているため、大統領選は現職(トランプ大統領)に有利とされています。来年はトランプ大統領が支持率を底上げするため、中間層向け減税やインフラ整備拡大策など財政出動に出る可能性もあります。

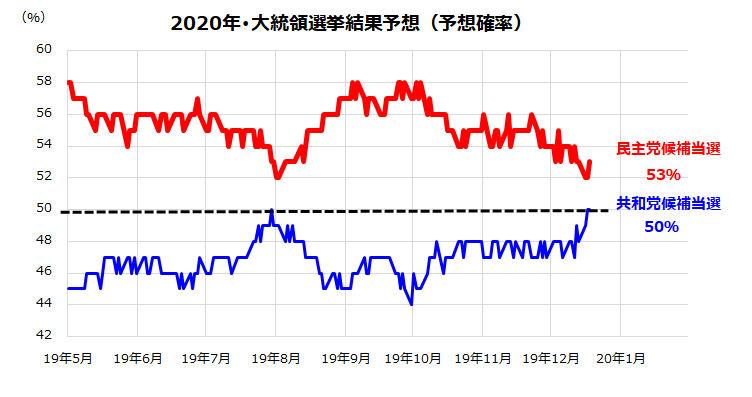

民間調査会社(PredictIt)による予想確率では、共和党候補(=現時点ではトランプ大統領)の当選確率が持ち直し、民主党候補の当選確率は低下しています(図表2)。

<図表2>共和党候補当選の予想確率が盛り返した

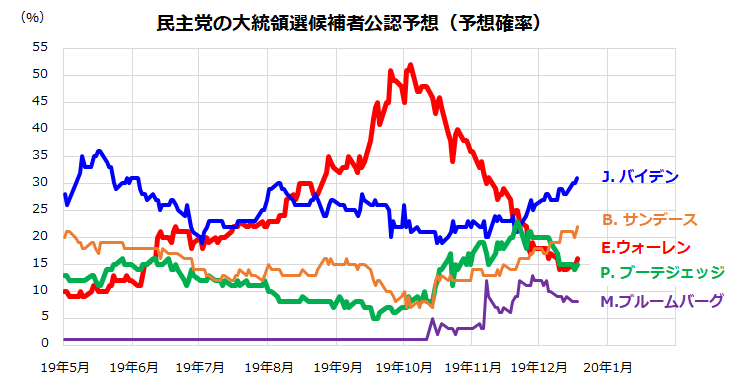

<図表3>民主党の公認候補予想確率は大混戦

民主党の指名予想確率が大混戦となっていることもトランプ大統領に有利とみられています(図表3)。民主党の候補指名レースでは、中道派のバイデン元副大統領がリードを盛り返しています。10月時点の機関投資家調査(バロンズ紙)によると、ファンドマネジャーが選好する(株式市場にプラスの)ケースは、(1)トランプ大統領の再選、(2)民主党バイデン元副大統領が当選、(3)民主党ブーテジェッジ氏が当選の順番でした。

バイデン氏が当選すれば、オバマ政権の副大統領であったこともあり、対中姿勢が若干緩和に向かう可能性も指摘されています。なお、選挙戦が本格化すると、オバマ前大統領の支援が期待されており、バイデン氏が「スイングステート」と呼ばれる接戦州で4年前の選挙で失った有色人種票を取り返すとの予想もあります。バイデン氏の政策は中道寄りで、当選しても市場の混乱は一時的との見方が有力です。

最大のリスクは、政策公約が左派的で「反・大富豪、反・大企業、反・ウォール街(株式市場)」と呼ばれるウォーレン氏が優勢となる場合です。ウォーレン候補の支持率や民主党公認指名確率は一時より下落しました(図表3)。このことも秋以降の株高要因と言えます。

新年の焦点は、2月3日に予定されているアイオワ州での民主党・党員集会、2月13日のニューハンプシャー州での民主党・予備選、「スーパー・チューズデー」と呼ばれる3月3日のカリフォルニア州などでの民主党・代議員選挙での結果です。その後の焦点としては、勢いを取り戻したサンダース氏とウォーレン氏がコンビ(サンダース大統領候補&ウォーレン副大統領候補)を結成し、民主党内での勢力を取り戻すなら市場に「黄色信号」を灯す可能性があります。

サンダース候補は世代間格差に不満を抱える若者層の支持が強く、ウォーレン氏は女性の支持層が強いとされます。大統領でも副大統領でも女性が就任すると「米国史上初」となり、総人口の半分を占める女性の支持を押し上げる可能性はあります。なお、サンダース氏(心臓疾患で一時選挙戦を停止した)が下りる事態となれば、同じ左派のウォーレン氏に支持が集結するとの見方もあります。

一方、若手のブーテジェッジ氏(37才)を副大統領候補に据え、バイデン氏とブルームバーグ氏が合流。「トランプに勝てる中道勢力」を結集させるとの見方もあります。このように、選挙動向やその行方は2016年のケースと同様、「終わってみなければわからない」状況です。それだけに、2020年を通じた「不確実性」として警戒されるリスク要因となりそうです。

政治情勢に関わらず株式のトレンドを決めるのは?

なお、「ワシントン情勢」以外にも米国株を一時的な波乱に追い込み、「リスク回避の円高」を進行させ、日本株を下落に追い込む潜在リスクがあることも否定できません。例えば、(1)FRBが利下げを休止しても、米長期金利が上昇し続け、米国株式のPER(株価収益率)に圧力をかける場合、(2)堅調を続けている社債(クレジット)市場が崩れ、なかでもハイイールド債(非投資適格債)の急落が発行体と投資家の双方に痛手となる場合、(3)いったん貿易合意に至った米中関係が、IT分野、人権保護、安全保障といった核心的な分野で対立を激化させる場合などのリスクが警戒されます。

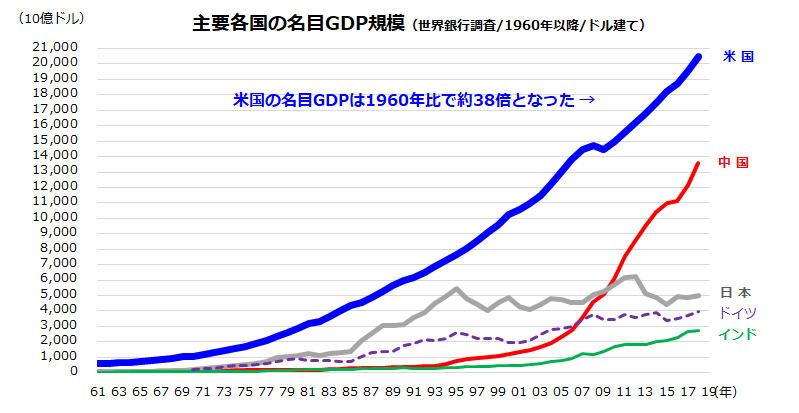

<図表4>1960年以降の国別・名目GDPの推移

とはいっても、長期の市場実績で振り返ると、株式が急落(大幅下落)した場面では「買い」(もしくは買い増し)が資産形成に効果があったことが知られています(米国株式の長期実績の場合)。

また、時の大統領が民主党政権でも共和党政権でも株価は上昇したし下落もしました。選挙での公約にかかわらず、その時々の政権が現実的かつ資本主義に沿った政策を実施してきたからです。

図表4は、世界銀行が調査している主要国別の「名目GDP」(国内総生産/米ドルベース)について1960年以降の推移を比較したものです。米国の名目GDPは1960年時点から2018年まで「約38倍」に拡大してきました。資本主義経済の発展とイノベーション(技術革新)をけん引してきた米国の面目躍如をみるようです。

一方、残念ながら「日本の名目GDPは2012年をピークに低調」となっていることがわかります。政治動向にかかわらず、長期の観点で米国と日本の株価パフォーマンスに優劣を生み出した要因として「成長格差」があることを再認識したいと思います。

▼著者おすすめのバックナンバー

3分でわかる!今日の投資戦略:

2019年12月13日 少額から「配当貴族」を目指す?米国の連続増配株に注目

2019年12月6日 2020年は?新年の日本株と米国株の優劣を占う。収益率と成長性が鍵

2019年11月29日 「PEGレシオ」で選んだ割安大型株10!日米株価の上値余地は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。