![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

リスク・シナリオ(3)米金利の再上昇(2020年4月以降)

米景況・市況が力強く回復すれば、そのこと自体が金利上昇リスクを再び喚起するでしょう。2019年の米株価は、金利の予想以上に早く大幅な低下が支えとなりました。今後、完全雇用下の景気拡大持続で、賃金上昇率が一段高となり、物価にジワリとその影響が出て、FRBが利上げの手を打つと、株価には当面の上昇の程度に応じて反落リスクが生じると判断されます。

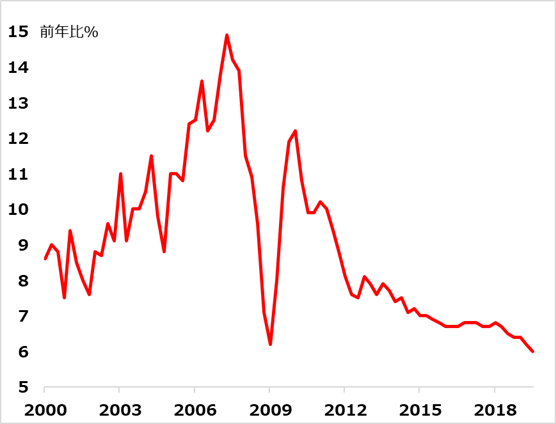

リスク・シナリオ(4)中国の景気悪化(2020年を通じて)

中国の実質GDP(国内総生産)成長率は、公式統計では不自然なほどゆっくりなだらかに6%ペースへ減速してきました(図3)が、関連統計からは景気減速ははるかに厳しいのではないかと推測されます。非効率な不動産、インフラへの投資の膨張も気がかりです。中国経済の悪化が同国統計で示されなくても、日本、韓国、アジア、欧州など貿易相手国のデータから見えてくるだけで、世界経済の先行き不安を招く恐れがあります。

図3:中国GDPの不自然になだらかな減速

出所:Bloomberg Finance L.P.

リスク・シナリオ(5)米大統領選挙戦の混沌(2020年3~10月)

現職が有利と言われる米大統領選挙で、トランプ氏が優勢であれば、経済運営や外交の行方も一応従来の延長線上でイメージできるでしょう。しかし、弾劾裁判が取り沙汰されるように、スネに傷が多そうなトランプ大統領の信認が突然揺らぐリスクを排除できません。強烈な反トランプの勢力との泥仕合も想像に難くありません。ただ、反トランプの受け皿となるべき民主党候補は右派左派乱立し、誰が選ばれるか、経済運営がどうなるか、見通し困難です。もし選挙戦の途中でトランプ大統領の再選が危うくなれば、市場は不確実性を嫌気するでしょうし、支持率回復を図るトランプ大統領の公約の先鋭化に動揺するかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)