![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

主婦でライターの宮島ムーと申します。2019年1月に楽天証券で資産運用デビューし、体験談をご紹介することになりました。ライターとして資産運用に関する記事を書いていたにもかかわらず、自分のことは後回しにしていた状態です。そこで、まずはつみたてNISAとiDeCoのどちらがいいか、比較検討することにしました。

わたしの状況

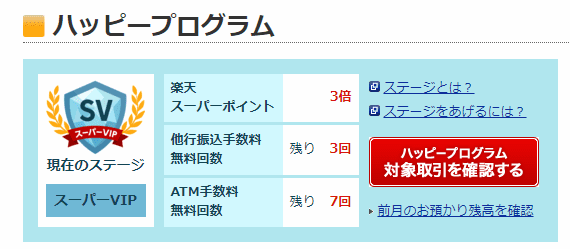

子どもが生まれてから在宅でライターをはじめ、5年が経ちました。これまでの収入はほとんど楽天銀行の普通預金に入ったまま。気がつけば、いつのまにか楽天銀行のスーパーVIPになっていました。

もともとお金には関心があり、ファイナンシャルプランナー2級や日商簿記1級の資格を持っています。ライターとしてもマネー関連の記事を多く書いてきたのですが、紺屋の白袴というべき状態。ほとんど資産運用はしていませんでした。

資産運用に乗り出す

数年前、株式投資や投資信託を購入したことはあります。しかしどれも思いつきで売買しており、資産運用と呼べる状態ではありません。

普通預金でいいという気持ち

ライターでの稼ぎを普通預金に入れておいたのは、元本割れのリスクがないためです。楽天銀行で楽天カードの引き落としがあれば、普通預金でも年利0.04%。メガバンクの0.001%と比べるとだいぶ高く、突然お金が必要になったときでも普通預金ならすぐに引き出せる安心感があります。

月1万円ぐらいならリスクがとれそう

そんな普通預金信者だったわたしですが、ライター歴が長くなり、残高が少しずつ増えていくにつれ「ちょっとだけなら投資に回してもいいかな?」と思うようになりました。

資産運用の記事にはたいてい「少額からはじめましょう」「余裕資金からはじめましょう」と書いています。預金残高や月々の収入から考えて、月1万円ならリスクがとれそうだと考えました。

つみたてNISAかiDeCoを検討

長期投資にはドルコスト平均法が有効だと言われています。月1万円など、定期的に決まった額の投資信託を購入して積み立てる方法です。

単に投資信託を積み立てるだけでもいいのですが、資産形成のためにはつみたてNISAとiDeCoという便利な制度があります。どちらが自分に合いそうか、比較してみることにしました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)