![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)、SCREENホールディングス(7735)

1.世界半導体出荷金額に下げ止まり感→反発感が見られる

今回の特集は、半導体製造装置です。半導体デバイス、半導体製造装置の関連データのフォローアップです。

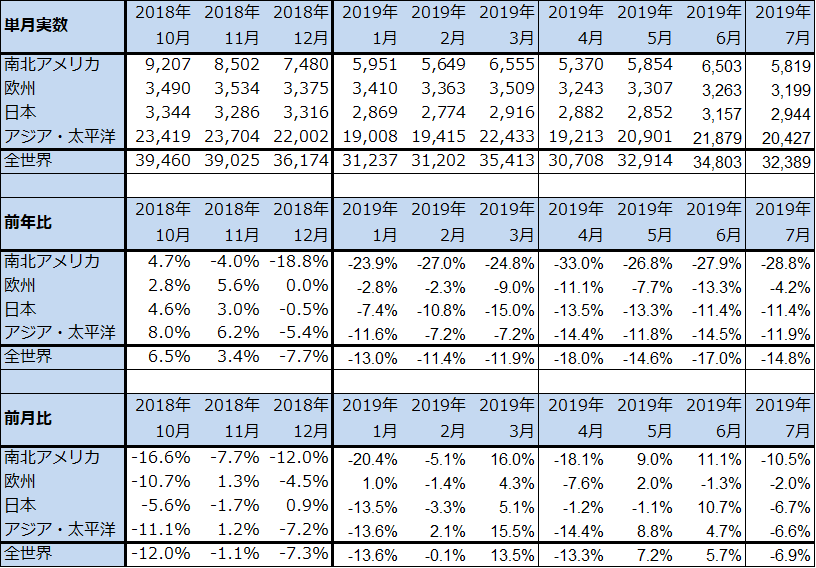

表1は、月次の世界半導体出荷金額(単月)の推移を表したものです。2019年7月の世界半導体出荷金額は、323億8,900万ドル(前年比14.8%減、前月比6.9%減)でした。全世界向けの前年比は2018年12月からマイナスに転じましたが、2019年7月までを見ると前年比のマイナス幅が最も大きかったのは2019年4月の18.0%減です。また、今年に入ってからの前月比を見ると、マイナスの月もありますがプラスの月もあります。その結果、世界半導体出荷金額に底打ち感が出始めています。

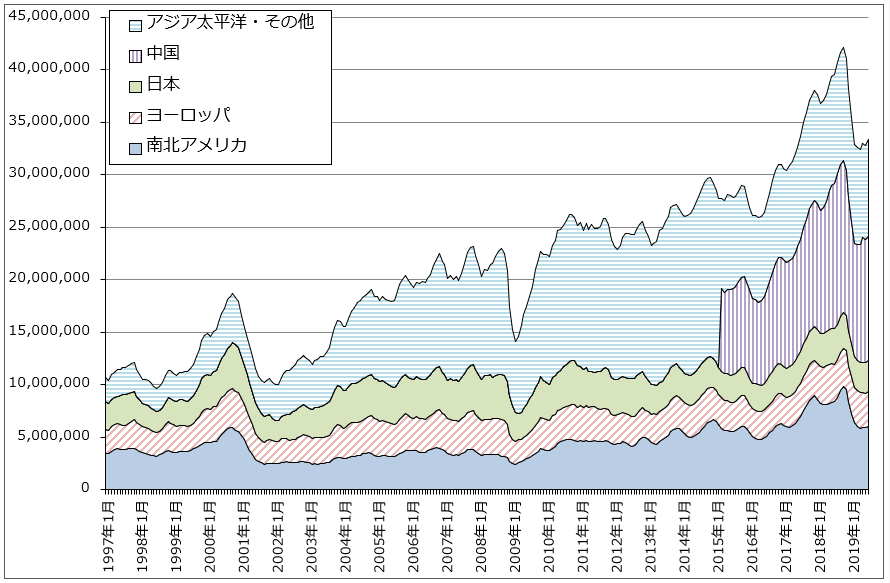

この様子がグラフ1に表れています。これは世界半導体出荷金額の3カ月移動平均の推移を見たグラフですが、2016年4月を底にして始まった大きな波が2018年10月をピークとして下落に転じました。この半導体ブームは過去最大のブームであり、原動力はスマートフォンとデータセンターでした。その後、スマートフォンの販売減少やデータセンターの投資抑制が響き、半導体ブームは一旦終わり、このセクターは下降局面入りしました。そして、かなりきつい下降局面を経験しましたが、2019年4-6月期頃から底打ちの気配が出てきました。グラフ1の最近の動きからは、このような底打ちの気配、更には反発に転じるかもしれない気配を見ることができます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離、出所:SIA(米国半導体工業会)より楽天証券作成

2.ロジックが上昇局面入り、NANDが大底入れか

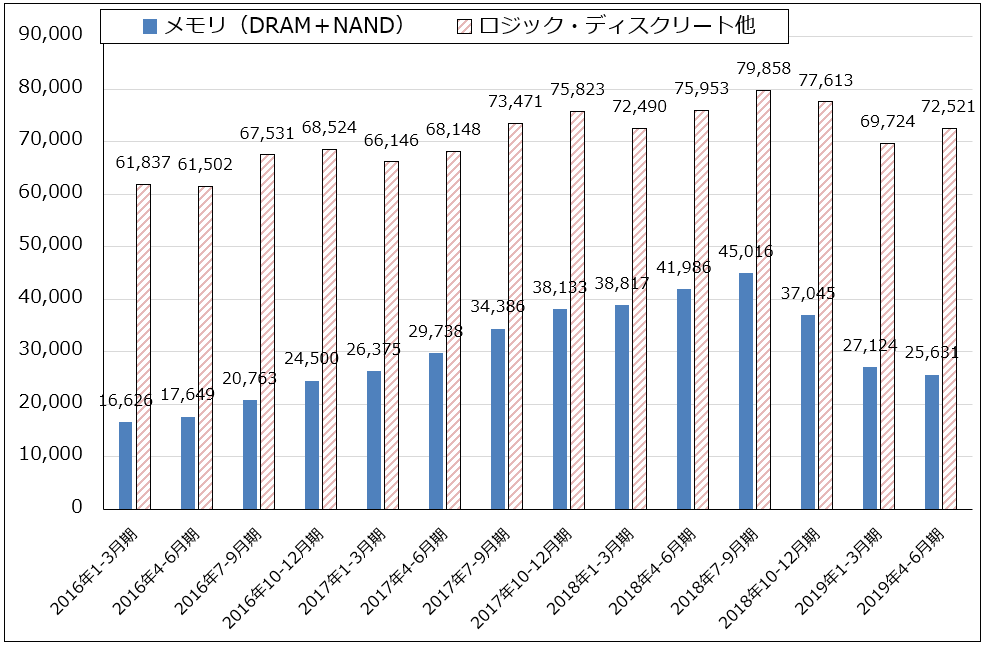

この世界半導体出荷金額の中身を見たものが、グラフ2、3です。グラフ2は、世界半導体出荷金額を、メモリ(DRAMとNAND型フラッシュメモリ)、ロジック(パソコン、スマホのCPUなど)+ディスクリート(トランジスタ、ダイオードなどの個別半導体)に分けて見たものです。

ロジック+ディスクリート販売金額は、2018年7-9月期をピークとして2019年1-3月期まで下降しましたが、これは、スマホ販売の伸び悩み、インテルの最先端CPUライン(10ナノライン)の構築失敗によるCPU不足→パソコン不足→DRAM需要不足によるものと思われます。その後、2019年1-3月期から2019年4-6月期に回復しましたが、これは5Gスマホの生産増加、パソコン用CPUの生産増加によると思われます。2019年7-9月期以降も5Gスマホの販売増加とパソコン用CPUの出荷増加が予想されるため、ロジック+ディスクリートの販売金額は増加すると予想されます。

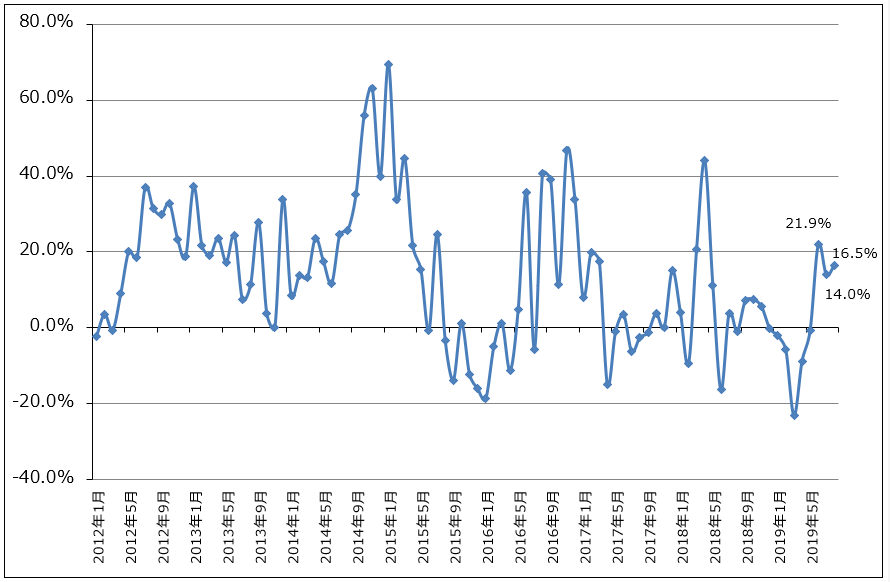

ちなみに、世界最大の半導体受託製造業者、TSMCの月次売上高前年比を見ると、2019年6月から勢いよく伸びていることがわかります。TSMCは、サムスンを除くほとんどのスマホメーカーの中高級スマホのCPUを受託生産しているため、同社の月次生産金額の動きはスマートフォン生産の動きをある程度表していると言えます。

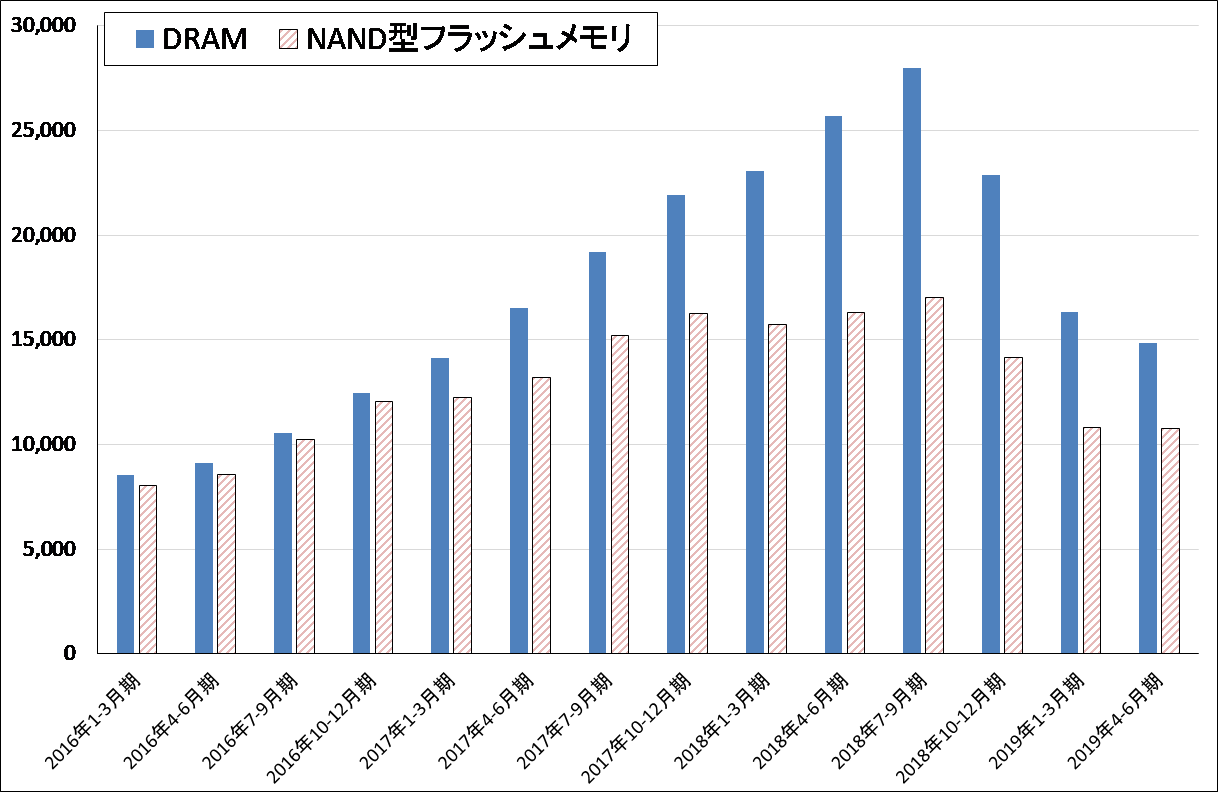

また、メモリ販売金額の動きを見ると、四半期ベースの前期比減少率が低下しており、底打ち感が出始めています。DRAMとNAND型フラッシュメモリに分けて見ると(グラフ3)、NAND販売金額は2018年7-9月期から2019年1-3月期まで減少した後、2019年4-6月期にかけて横ばいになりました。2019年1-3月期から4-6月期にかけてNAND大口価格は20~30%下落しているため、NAND販売数量は1-3月期から4-6月期にかけて増加したと思われます。これはNAND市場が2019年4-6月期に大底入れしたサインと思われます。

一方でDRAM市場は、下降が続いています。DRAM市場の大底入れはまだ少し先となりそうです。

グラフ2 半導体デバイス市場の中身

出所:メモリ(DRAM+NAND)販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額(単月、WSTS)からメモリ販売金額を差し引いたもの

グラフ3 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

グラフ4 DRAM、NAND販売金額

出所:TORENDFORCEより楽天証券作成

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)