![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今月のテーマは「北朝鮮情勢」です。エスカレートする北朝鮮によるミサイル発射と挑発的な行動。投資家とマーケットには強いストレスがかかっているように感じます。そこで、個人投資家のみなさんにアンケートを実施しました。

結果としては、日本株、為替の先行きに対しては悲観的な見方が増えている一方、北朝鮮情勢に振り回されず安いところを拾っていこう、という冷静な投資行動をとっている方が多くいらっしゃいました。

今後のマーケット動向とリスク材料が多い場面での、投資戦略について経済研究所メンバーが解説していますので、どうぞご覧ください。

今月の楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

今回のアンケート調査は8月28日(月)~8月30日(水)の期間で行われました。

2017年8月末(31日)の日経平均は1万9,646円で取引を終えました。前月末(1万9,925円)からは279円ほどの下落、月次ベースでも2カ月連続の下落となりました。

8月の日経平均の値動きを振り返ってみますと、前月までの2万円を挟んだもみ合いの相場地合いから、水準を一段切り下げるような動きとなりました。北朝鮮をめぐる地政学的な不安や、トランプ米大統領の政権運営や財政の崖への警戒、欧米の金融政策の出口をにらんだ様子見といった外部環境の不透明感が相場浮上のきっかけを阻害した印象です。

もっとも、下値に注目すると、1万9,500円を下回る水準では下げ渋る動きも見せていました。相場の基調はまだ崩れてはいないようですが、反発して株価が戻っても、状況のこう着感が買い戻しを入れるきっかけになっていることもあり、再び環境が悪化すれば株価が下がりやすい地合いに変わりはなさそうです。

今回のアンケートでは約3,000名からの回答を頂きましたが、目先(1カ月先)の日経平均の見通しDIについては数値のマイナス幅が拡大し、為替の見通しDIについても、各通貨が揃って円高見通しを強める結果となりました。

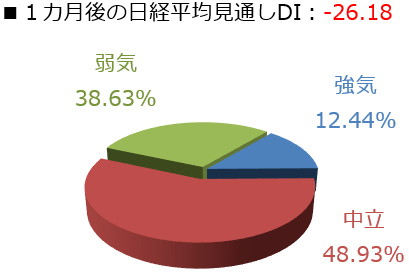

日経平均の見通し

「 堅調な相場地合いに潜む弱気の表れ 」

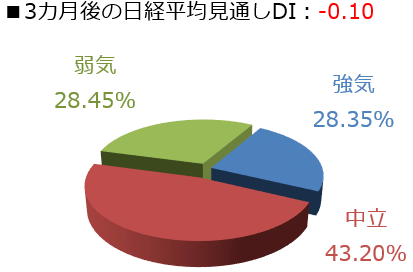

今回調査の日経平均の見通しですが、1カ月先DIがマイナス26.18、3カ月先DIがマイナス0.10となりました。

前回の結果(それぞれ、マイナス15.91、マイナス5.43)と比べると、1カ月先の見通しはさらに悪化し、3カ月先についてはやや改善したことになります。

1カ月先DIの悪化ですが、今回のアンケート実施期間(8月28日~30日)中に、北朝鮮が日本上空を通過するミサイルを発射し、地政学的な緊張感が高まったタイミングだったことが影響していると思われます。実際に、回答の内訳(強気・弱気・中立)を見ると、弱気派が4割近くまで増えています。

その一方で、3カ月先DIの値(マイナス0.10)は、ほぼ強気派と弱気派が拮抗している水準です。これは回答の内訳を示した円グラフでも確認できます(強気派28.35%、弱気派28.45%)。こちらは、「3カ月も経てば状況は落ち着いてくるだろう」「年末に向けて株価は上昇しやすい傾向があるから」といった期待の表れかもしれません。気が付けば2017年の相場も9月入りとなり、1年の3分の2が経過し、残り4カ月弱です。

引き続き、株式市場を取り巻く環境は外部要因に左右されやすく、日経平均の水準もその時のムードによって、上げ下げする展開が想定されます。まずは、次回の米FOMC(9月19日~20日)で金融政策の見極めることになります。すでに市場で織り込まれつつあるバランスシートの縮小が決定されるかと、今後の利上げペースについてのヒントを探ることが注目点です。

さらに、北朝鮮をめぐる地政学的な状況や、トランプ米大統領の政権運営なども依然として不透明感が漂っています。

北朝鮮情勢については、足元の金融市場は軍事的行動の有無の可能性でリスクのオンとオフが判断されている印象が強いですが、軍事衝突がなくても現状のようなこう着状態が続けば、北朝鮮はこのまま核ミサイルの開発を進めてしまう危険性が増します。これは、核ミサイルの開発を止めさせたい周辺国のねらいと反対の状況であり、政治外交面では北朝鮮が優位と考えることもできます。周辺国の関係も含めて今後の対応と展開は流動的で、金融市場の捉え方も変化が生じるかもしれません。

また、トランプ米大統領の政権運営にも注意が必要です。とりわけ9月は米国議会との関係性が焦点になります。米国の国家予算の会計年度は10月からスタートするのですが、現在は議会で予算の審議と、連邦債務(国債発行額)上限の引き上げが議論されています。

いったん、債務上限の期限を12月まで延長することに合意したとの報道がありますが、いずれにせよ予算法案と債務上限引き上げ法案が承認されないと、政府機関の一部が閉鎖に追い込まれたり、債務の借り換えや利払いをめぐるデフォルト(債務不履行)リスクが高まる可能性があります。先月、トランプ大統領がアリゾナ州の都市フェニックスで行った演説において、「政府機関を閉鎖してでもメキシコ国境の壁を建設する」と発言したことが米議会からの反発を招いており、トランプ大統領と議会の関係は良いとは言えません。

もっとも、緊迫化している北朝鮮情勢をはじめ、米南部を襲ったハリケーン「ハービー」の被害が深刻化しているという事情もあり、このまま対立を深めて「財政の崖」を迎えることはないとの楽観的な見方も浮上しているようです。

このように外部環境の不透明感が根強いわけですが、その中で企業業績がどこまで相場を支えられるかも注目点になりそうです。10月あたまに公表される日銀短観の内容が良ければ、業績の上振れ期待や見直し買いを中心とした物色が進むシナリオも想定されます。3月期決算企業であれば、会計年度の折り返し地点を超え、通期の業績見通しにもメドがつくタイミングでもあります。積極的な上値トライは厳しいかもしれませんが、買い場を探る展開に期待したいところです。

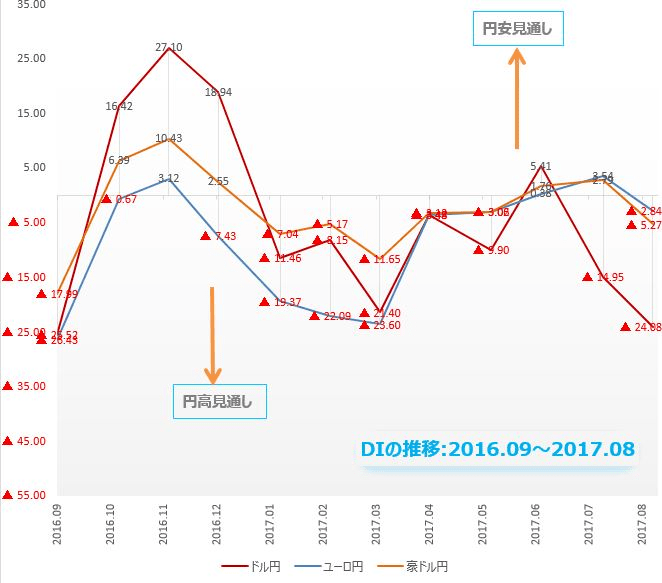

為替:DIは3通貨ペアすべてマイナス。円の先高観強まる

楽天証券FXディーリング部 荒地 潤

楽天DIの為替編では、ドル円、ユーロ円、豪ドル円の今後1カ月の相場見通しを指数化しています。DIのプラスは「円の先安」見通し、マイナスは「円の先高」見通しを意味します。そして、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。

8月の楽天DIは、3通貨ペアすべてがマイナスに転じました。米朝の軍事的緊張が高まり、日本も巻き込まれる可能性が高まっていることが大きな理由です。しかし、その他にもドル円に対して強気になれないワケがあります。

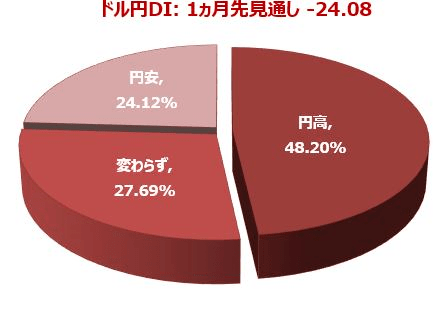

ドル円:DIのマイナス拡大。円高見通しさらに強まる

「ドル円は、1カ月後どう動いていると考えますか?」という質問に対して、今の水準(109.25円)よりも「円高」になるとの回答が最も多く、全体の約48%を占めました。「円安」になるは約24%で、「中立」は約28%でした。

前月に比べて円高見通しは約9ポイント上昇。ドル円のDIは-24.08になり、円高見通しがさらに強まりました。

今月のトピックは、投資家の皆さんにとって、最も関心の高い「北朝鮮情勢」がトピックでした。先月8月29日、北の発射した弾道ミサイルが日本上空を通過。日本政府はJアラートを発令し国民に警戒を呼びかけ、ドル円は108.26円まで急落しました。続けて9月3日には核実験を強行。地政学リスクが高まり、ドル円は今後さらに円高/ドル安へ向かうと考える投資家が増えているのは当然です。もっとも、これ以上事態が悪化した場合に、果たして「円買い」が正しい行動といえるのか、疑問は残りますが・・・・・・。

北アジアの地政学リスクを別にしても、ドル円上昇の妨げとなる、憂慮すべき問題が2つあります。そのひとつは、米国の債務上限問題です。期限を12月末まで延長するとの報道がありましたが、いずれにせよ上限引き上げを成立させなければ、米国はデフォルト(債務不履行)してしまいます。マーケットはまだ楽観的に構えていますが、油断はできません。なにしろ相手はトランプ大統領です。トランプ大統領は「(メキシコ国境の壁建設の予算を確保するために、)政府機関が閉鎖してもかまわない」とさえ発言しています。

デフォルトに至らなくとも、格付け機関が米国債を格下げする可能性があります。実際、2011年の債務上限問題のときには、スタンダード&プアーズ(S&P)の格下げが米国債ショックを引き起こし、世界の金融市場を震撼させました。ドル円の下落を止めるために、日銀は市場介入を行う必要がありました。

もうひとつは、米国FRB(連邦準備制度理事会)の利上げ見通しの後退です。イエレン議長は年内の再利上げに慎重で、円安派の拠り所である日米金利差は、思っていたほど拡がりそうにないというのが現状です。

しかし、「米国にはもう利上げできる体力がないのか?」というと、むしろその逆で、米国経済は、第2四半期のGDP(国内総生産)が前期比3%に拡大するなど順調です。

米国利上げのハードルは、意外に低いのかもしれません。今はドルの悲観論がマーケットを覆っていても、ひとつの材料が好転するだけでセンチメントががらりと変わり、再びドル高/円安トレンドが始まることも十分にありえます。

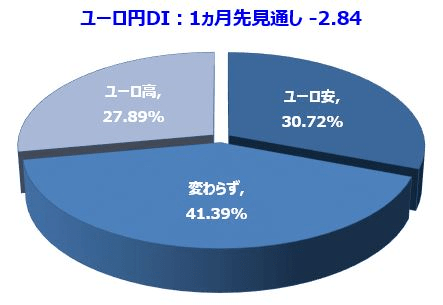

ユーロ円:ユーロ円は年初来高値つけるも、DIはマイナスへ

ユーロ円は、現在の水準(130.85円)よりも「ユーロ安/円高」になると考える投資家が約31%、「ユーロ高/円安」は約28%で、ユーロ安派の割合が勝りました。最も多かったのは「中立」派で、全体の約41%を占めました。

8月のユーロドルは、2015年1月以来となる1.20ドル台まで上昇、その強さが目立ちました。ユーロ円も月の後半からは上げ足を強め、年初来高値となる131.69円をつけました。

しかし、ユーロ円のDIは-2.84で、3カ月ぶりにマイナス転換。ユーロ安見通しが多数になっています。内訳をみても依然として中立派が4割以上を占めています。

FXのオプション市場では、ユーロ円1カ月物25デルタのユーロプット(ユーロ円を売る権利)は、ユーロコール(ユーロ円を買う権利)よりも高い値段で取引されています。これはユーロ安/円高方向のオプションの需要が強いことを示しています。

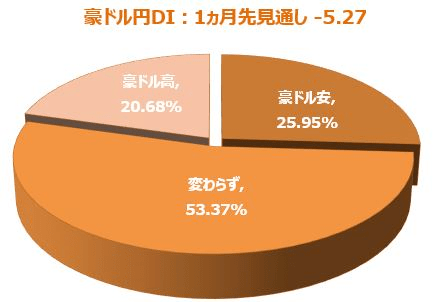

豪ドル円:豪ドル安見通し強まるが、半数以上は中立

豪ドル円は、「中立」と考える回答が、相変わらず半数以上の約53%を占めています。現在の水準(87.00円)よりも「豪ドル安/円高」に向かうと思う投資家は約26%、「豪ドル高/円安」だと考える投資家は約21%いました。

8月の豪ドルは0.80ドル近辺で高止まり状態が続きました。豪ドルがレンジ状態だったため、豪ドル円はドル円の影響下で動きました。

豪ドル円のDIは、3カ月ぶりにマイナス転換。豪ドル安見通しが多数になっています。

FXオプション市場では、豪ドル円1カ月物の25デルタ豪ドルプット(豪ドル円を売る権利)は、豪ドルコール(豪ドル円を買う権利)よりも高い値段で取引されています。これは豪ドル安/円高方向のオプションの需要が強いことを示しています。この先1カ月、トレーダーの多くが「豪ドル安」を予想していると考えることもできます。

今月の質問:「北朝鮮情勢」について

楽天証券経済研究所 チーフグローバルストラテジスト 香川 睦

8月の質問は「北朝鮮情勢」でした。

[今月の質問 1 ]

8月上旬から急悪化した北朝鮮情勢を受けて、投資スタンスをどう変えられたか教えてください。

[今月の質問 2 ]

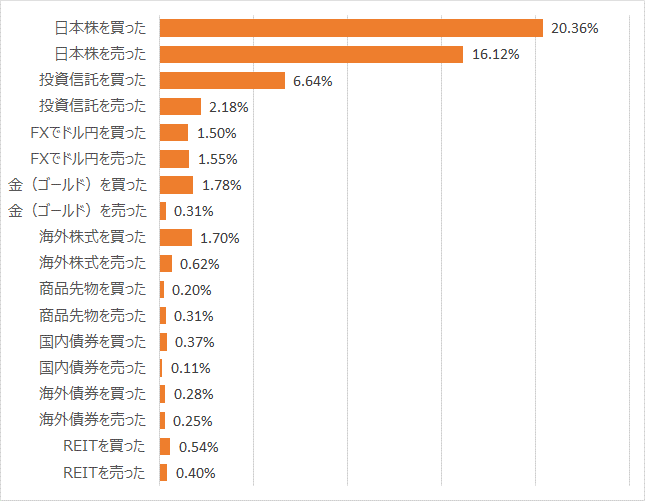

北朝鮮情勢悪化を受けて、具体的にどのような投資を行ったか教えてください。(複数回答可)

[今月の質問 3 ]

8月の投資成績について教えてください。

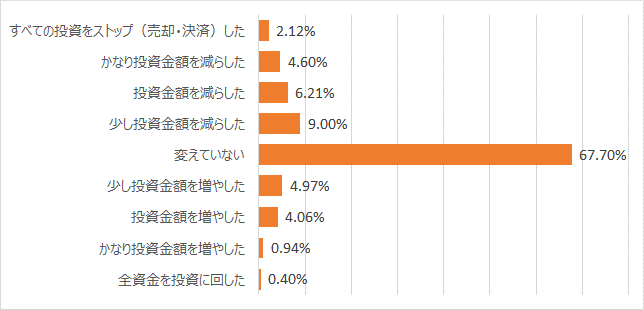

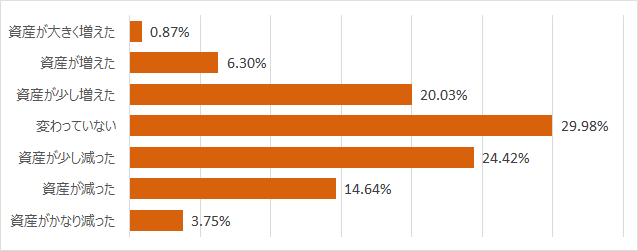

(1)「北朝鮮情勢を受けて、投資スタンスをどう変えられたか」と、

(2)「具体的にどのような投資を行ったか」をお尋ねしました。

回答者のほとんどが「変えていない」(67.7%)と答え、なかには「投資金額を増やした」(10.4%)との積極姿勢もみられました。また、「日本株を買った」(20.4%)が「日本株を売った」(16.1%)をやや上回り、地政学リスクに冷静に対処したい投資家が多いことが示されました。

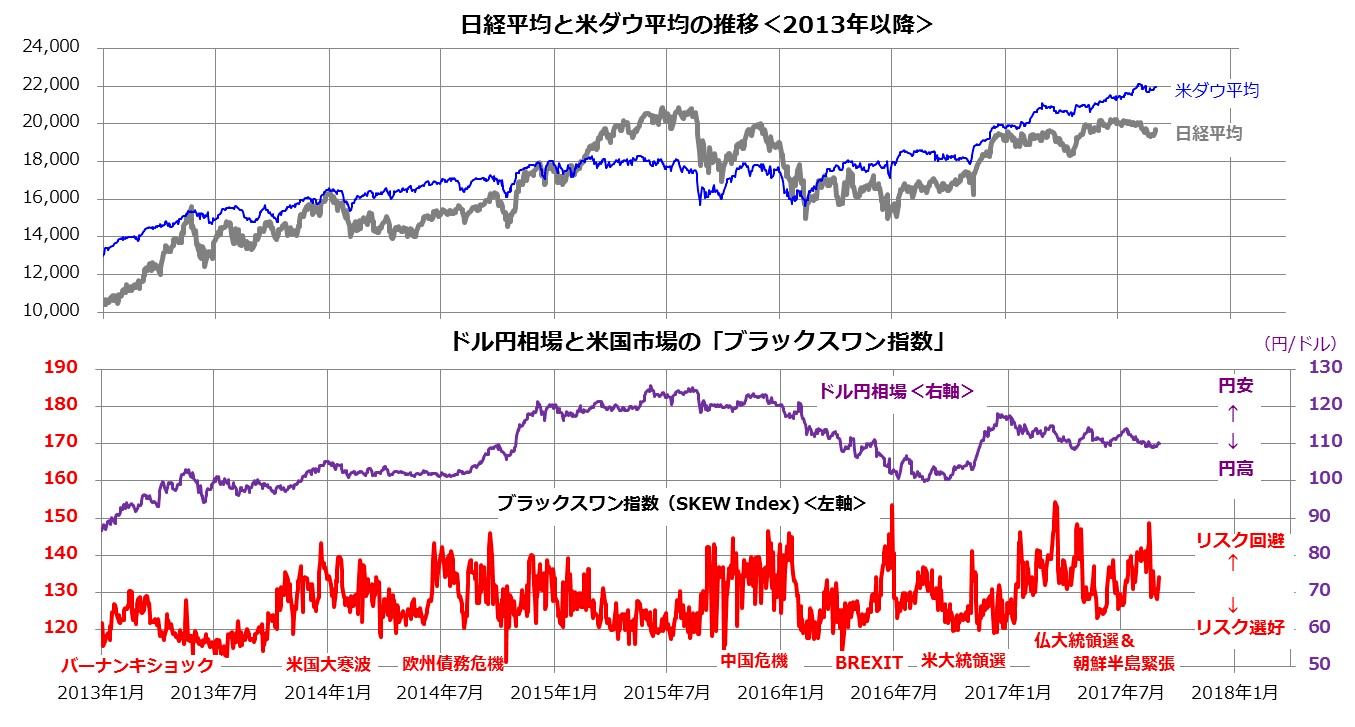

下記の図表は、上段に日米株価の推移、下段にドル円相場と「ブラックスワン指数」の推移を示したものです。

ブラックスワン指数とは、米国市場のSKEW Index(オプション市場での「株価が大幅に下落する確率÷株価が大幅に上昇する確率」を指数化したもの)の俗称です。

同指数が上昇する局面は、目先の不透明感が強まり、「株価の下落を警戒する投資家が増えている」状況を示しますが、同指数が上昇して株価が下落した場面は好機でもありました。

今春以降は、朝鮮半島情勢の緊張が重なり、市場が「ブラックスワン(まさかの黒い白鳥)」の出現に怯えた場面が多かったことがわかります。ただ、「米朝ともに大きな犠牲を伴う武力衝突の可能性として低い」との見方は強く、「米朝が水面下で武力衝突を回避する交渉を行っている」との見方もあります。

半島情勢を巡る過度の警戒感が後退するなら、景気と業績の好調を再評価する動きが強まり、株価が反転回復する可能性が見込めます。

8月29日には、北朝鮮が弾道ミサイルを北海道沖に向けて発射すると「Jアラート」(全国瞬時警報システム)が発動。

東京市場で緊張が高まった結果、リスク回避の円買いでドル円が一時108円台前半まで下落し、日経平均に下方圧力がかかりました。このように、朝鮮半島情勢を楽観視することも禁物で、今後も折に触れて市場の変動要因となる可能性に警戒を要します。

なお、8月下旬に金相場(円換算)は、2016年3月以来約1年5カ月ぶり高値をつける堅調をみせています。地政学リスクの高まりによる「リスク回避(いざという時)の金買い」需要に加え、米ドルの軟調(円高)を警戒する動きを反映したものです。商品市況にはドル建て表示が多く、ドルの下落は「商品1単位当りドル金額」を押し上げやすい特徴があります。

ドルが下落する場面で価格が上昇しやすい金の特徴と、円が上昇する場面で株価が下落しやすい日本株の特徴(低相関性)に着目し、「日本株と金の分散投資効果」に注目したいと思います。実際、日経平均と金(円換算)への分散投資シミュレーションを検証してみると、ドル安・円高で下落した日経平均の軟調を、ドル安で上昇した金の堅調が和らげてきたことがわかります。日本株投資に金(もしくは金に連動する投資商品)を加えることで、投資資産全体のリスクを抑制し、リターンを安定化させることが可能とります。朝鮮半島情勢の緊張は、分散投資の効果を見直す機会となりそうです。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

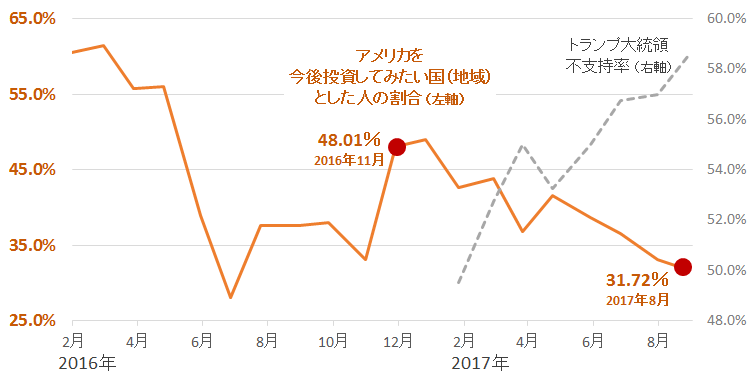

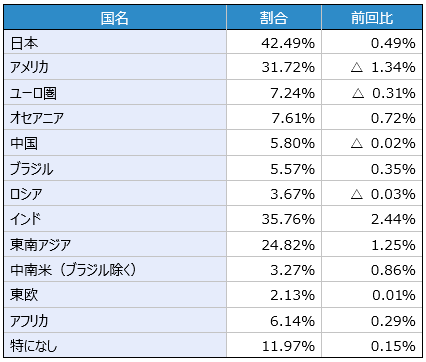

今月は、毎月継続してアンケート調査を実施している設問「今後、投資してみたい国(地域)」の結果より、「アメリカ」と回答した人の割合に注目します。

8月の調査で「アメリカ」と回答した人の割合は31.72%でした。トランプ大統領が誕生した直後の11月の調査では48%を超えていましたが、今年に入り、下落傾向が続いています。

図:設問「今後、投資してみたい国(地域)」でアメリカと回答した人の割合(左軸)と、トランプ大統領の不支持率(右軸)

上図は、「今後、投資してみたい国(地域)」でアメリカと回答した人の割合と、トランプ大統領の不支持率を重ねて示したものです。

今年1月以降の2つはおおむね逆の動きをしています。トランプ大統領の不支持率が高まるとき、個人投資家のみなさんはアメリカを今後投資したい国(地域)に選ばなくなる傾向があるようです。

特に最近の「北朝鮮問題」においては、その深刻化にトランプ大統領が強く関わっていると筆者は感じています。今後、北朝鮮問題以外でもトランプ大統領がさまざまな事象を深刻化させるきっかけとなれば、この傾向は続く可能性があります。

日本の投資家の皆様の米国への投資のモチベーションは、やはり今後もトランプ大統領が左右するのかもしれません。

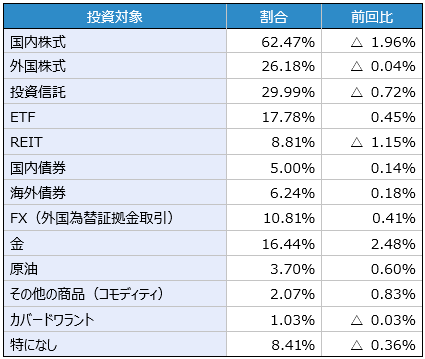

表:今後、投資してみたい金融商品 2017年8月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2017年8月調査時点 (複数回答可)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)