![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- “投機”・“口先介入”はあれど、中長期的には“需給バランス次第”。

- 需要面にはサプライズなし。大幅な上振れ・下振れはほとんどなく“自然増”は継続する見込み。

- 減産対象国による減産の進捗・シェール、ともに“年前半ポジティブ・年後半ネガティブ”か。

- 減産を評価するにあたり“減産幅”ではなく“生産量”に着目したい理由。

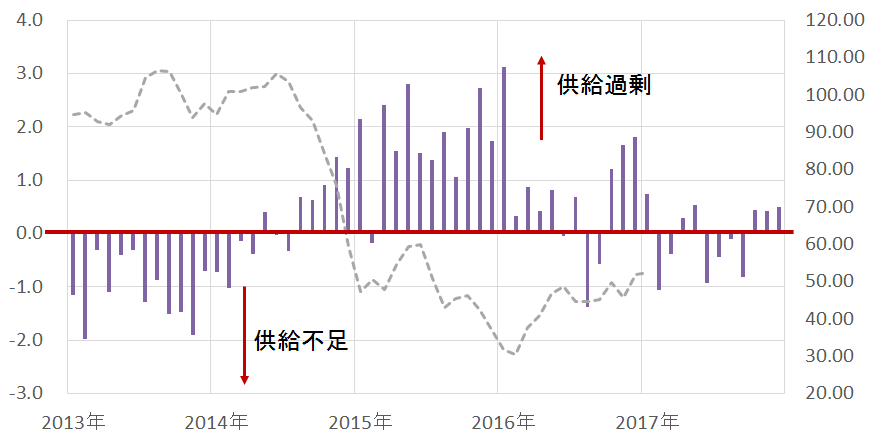

図:原油の需給バランスと原油価格

単位:需給バランス(左軸)百万バレル/日量 原油価格(右軸)ドル/バレル

※2017年2月以降はEIAの見通し

出所:米エネルギー省(EIA)のデータを元に筆者作成

上図のとおり、原油の需給バランスと原油価格の間には、供給不足時は原油価格上昇・高止まり、供給過剰時には原油価格下落・低迷、という関係があるとみられます。需給バランスが価格形成の主因である、ということです。

一方、このような中長期的な要因以外で、ここ最近、短期的な変動要因として“投機筋の買いポジションの急激な積み上がり”“OPEC要人の減産へのポジティブな発言”などが指摘されています。

“投機”・“口先介入”はあれど、中長期的には“需給バランス次第”。

投機や要人の発言をきっかけとした短期的な要因は、先述の需給バランスのような中長期的なトレンドを作る要因にはなかなかなり得ないように思われます。なぜなら、投機はもともと短期的に収益を上げる目的で取引していると考えられることから、彼らの資金の流出入が原油価格の中長期にわたるトレンドを生じさせるとは考えにくいためです。

また、OPEC当局者の発言については、それはあくまでも発言であり、実際の生産量に結び付いているかはその場ではわからない、具体的な生産量は“月次”で各機関から公表されるものを追うことになるため時間差が発生する、ということだと思われます。

つまり、原油価格は大まかには需給バランス(需要の増減・供給の増減の合計)に伴い価格にトレンドが生まれ、そのトレンドの中、短期的な様々な要因により価格の振幅が増減する、というイメージで形成されていると考えられます。

以下より、中長期的なトレンドの源泉となる需給バランスを左右する“世界全体の需要”“OPECの動向(供給)”“米国のシェール(供給)”の3つに的を絞り、これからの原油価格に与える影響を考察してみたいと思います。

需要面にはサプライズなし。大幅な上振れ・下振れはほとんどなく“自然増”は継続する見込み。

原油需要は長期的な増加傾向にあります。

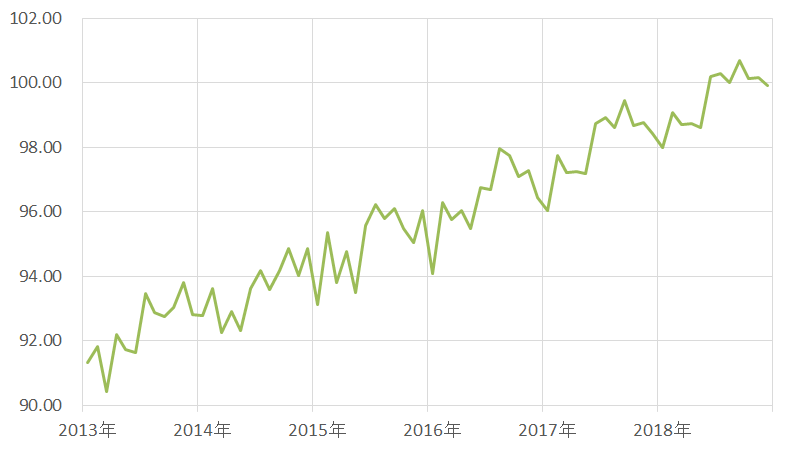

図:世界の原油需要の推移(単位:百万バレル/日量)

※2017年2月以降はEIAの見通し

出所:EIAのデータより筆者作成

ただ、これはどちらかといえば何か特異な材料によるものではなく“自然増”という印象です。自然増の背景にはさまざまな考え方がありそうですが、一つには人口増加があげられるのではないかと思います。

原油価格が高くても安くても、安定して世界の原油需要は増加し続けています。このことは、例えば仮に直近の数か月で需要が増加しているようにみえても、あるいは今後、需要が増加する見込みがあるとされている場合でも、それらは長きに渡る自然増によるもので“サプライズではない”と解釈することもできるように思えます。

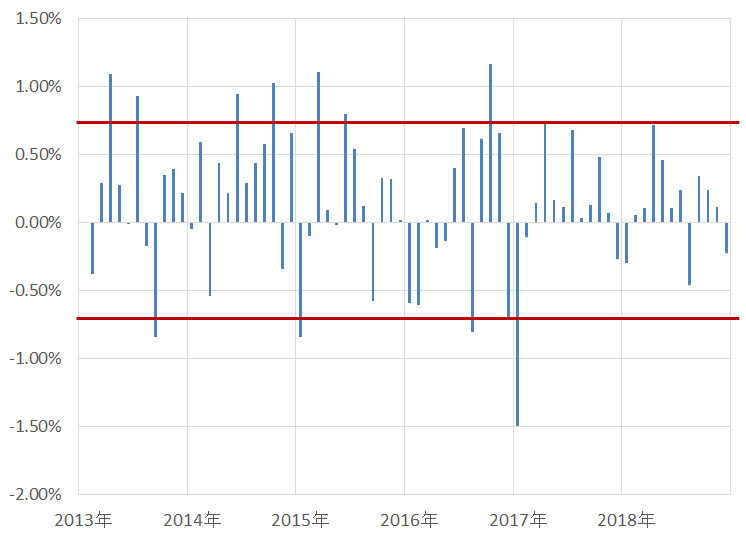

図:世界の原油需要の前月比

※2017年2月以降はEIAの見通し

出所:EIAのデータより筆者作成

このことから、よほど大規模で中長期にわたる急激な需要増加が起きない限り、需要が原油価格を押し上げることなかなかないように思われます。この点はさまざまな議論があろうかと思いますが、やはり原油相場への影響が大きいのは、需要ではなく“供給”なのではないか?ということです。

減産対象国による減産の進捗・シェール、ともに“年前半ポジティブ・年後半ネガティブ”。

では、その供給ですが、目下の関心事である“OPEC”と“米シェール”を見てみたいと思います。

OPECについては先週のレポートで触れましたが、OPEC全体としては生産目標を達成している(減産は順守されている)ものの、個別の国で見た場合、守っていない国があり、1月から始まった減産については、まだ完全ではない、という評価であると考えています。

また、OPECの(減産対象ではない)2次供給の増加という問題もあり、6月まで(仮に5月25日の総会で延長が決まればそれ以降もですが)、彼らの生産動向を注意深く見ていく必要がある状況です。2月の各国の生産量については、海外主要メディアが2月下旬から3月初旬に独自に行った調査結果を公表すると思われますが、公的な機関としては3月7日(火)のEIAを皮切りに、順次、IEA・OPECが2月の生産量を公表することになっています。

また、EIAの推計ですが、2017年のOPECと非OPEC減産対象国11か国の合計24か国の生産量は、2017年前半は減産履行により落ち込むものの、後半は増加に転じるとされています。このことが原油価格に与えるインパクトは、前半が強含み・後半が弱含み、というものであると考えられます。

図:OPECと非OPEC減産対象国合計24か国の原油生産量と見通し(単位:百万バレル/日量)※2017年2月以降はEIAの見通し

出所:EIAのデータを元に筆者作成

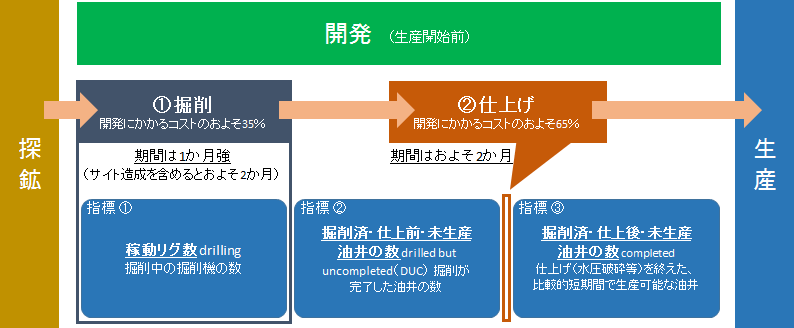

シェールについては、“生産予備軍”と目される掘削後・未生産の油井の数を追うこととなります。

図:シェールオイル生産の3過程(探索・開発・生産)における「稼働リグ数(drilling)」「掘削済・未仕上げ油井(drilled but uncompleted DUC)」および「仕上げ後未生産の油井の数(completed)」の位置付けについて

出所:筆者作成

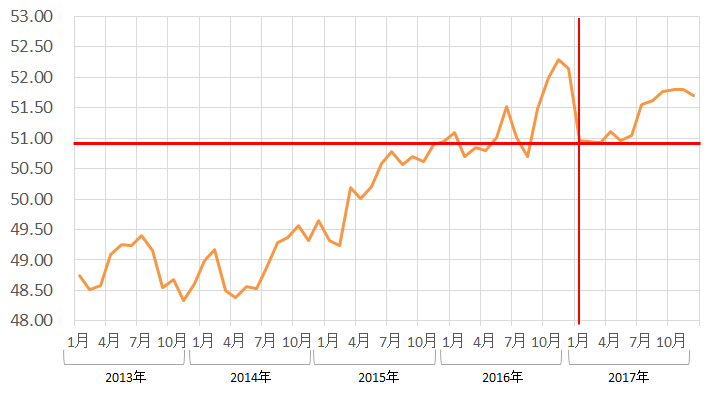

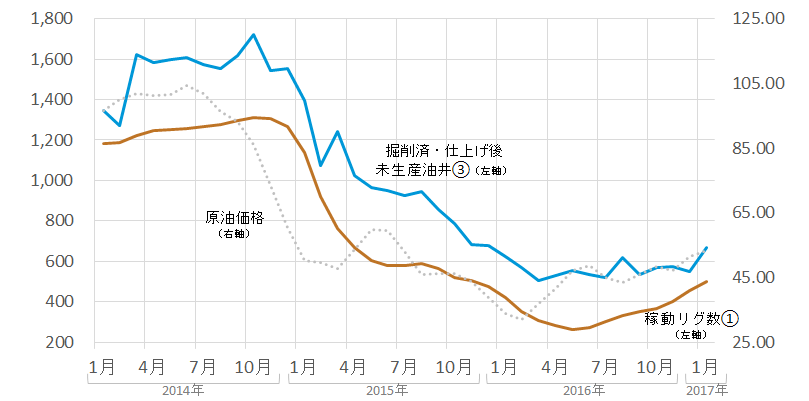

図:シェール開発段階における2指標(稼働リグ数、掘削済・仕上げ後・未生産油井)と原油価格の推移

単位:2指標(左軸)基 原油価格(右軸)ドル/バレル

出所:EIAのデータより筆者作成

稼働リグ数①が増加している点については、すでにさまざまなメディア等で報じられているとおりです。原油価格が2016年4月ごろから反発し、その後の6月ごろから増加しています。

留意すべき点は、稼働リグ数の増加が目先直ぐの生産に結びつかない点です。仕上げに要するおよそ2か月と合わせれば、掘削開始から生産開始まで、最短で4か月超かかる計算になるためです。

また、開発の最終段階と言える“掘削済・仕上げ後・未生産油井”は、稼働リグ数よりも生産段階に近いということができますが、この値が直近で伸びが大きくなっていることが分かります。

このことは、掘削も仕上げも完了していることから、開発にかかる時間も費用もほぼ費やし終え、いよいよ生産に入ることができる“生産最予備軍”が増加しているという事を意味していると考えられます。

EIAのデータによれば、1月の掘削済・仕上げ後・未生産油井の具体的な値は668とされています(米シェール主要7地区合計)。1月に668の最予備軍が生まれたということです。

また、EIAは別のデータとして、“シェール主要7地区における1油井あたりの原油生産量”というものを公表しています。

そこで、仮に、1月に生まれた668の最予備軍すべてから生産が始まった場合、どれだけの原油生産が見込まれるか?を試算しました。1月のシェール主要7地区における1油井あたりの原油生産量(7地区平均)は645.5バレル/日量であったため、それに668を乗じたところ、431,221バレル/日量という数字が表れました。

1月に生まれた668の最予備軍をフル稼働(全て生産を開始)した場合、431,221バレル/日量の生産が見込まれる計算になります。この規模は、シェール主要7地区の1月の生産量のおよそ9.0%、米国全体のおよそ3.0%となります。

これをどう評価するかですが、もちろん1月だけではなく過去の各月に生まれた最予備軍がある訳であり、それらから生産が始まった場合は試算以上の生産量になる訳ですが、この最予備軍を“在庫”に例えれば、“まだ積み上がりの過程”であるため、すぐさま生産に結びつくということは考えにくそうです。

逆にこの在庫が減少すれば、それはすなわち最予備軍からの生産が始まったことを意味します。つまり、この値が増加傾向にあるうちは“新規”の生産が活発化することはないのではないか?ということです。

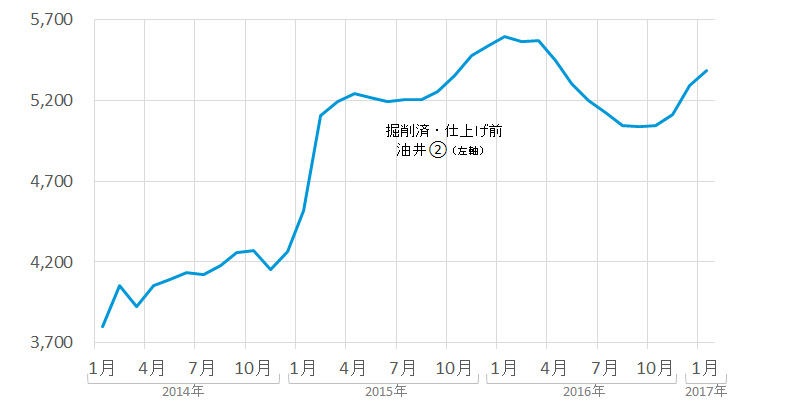

また、シェール開発段階における指標の“掘削済・仕上げ前・未生産油井”というものがありますが、以下のとおりこちらも同様に増加傾向にあります。

図:シェール開発段階における指標(掘削済・仕上げ前・未生産油井)の推移 (単位:基)

出所:EIAのデータより筆者作成

こちらもある意味“在庫”と考えることができますが、掘削済・仕上げ前も、掘削済・仕上げ後も、現在は増加傾向であるため、直ちに同地区からの生産量(≒米国のシェールオイル生産量)が増加するわけではないと考えられます。

ただ、先述のとおり、これらの在庫が減少した場合、それはつまり近い将来、同地区の原油生産量が活発化することを示唆することとなりますので留意が必要になります。

特に、“掘削済・仕上げ前・未生産油井”が減少することは、仕上げが行われた油井が増えたことを意味し、開発段階で最もコストがかかる仕上げが活発に行われていることが伺えることから、それは本格的な同地区からの原油生産が始まることのサインと考えることになるかと思います。

おおざっぱな見方ですが、EIAが公表している米国原油生産量の見通しを見る限り、今年の後半に特に同国の原油生産が増加するとされていることから、シェール関連の“在庫の取り崩し”は年後半に起きるのではないか?と考えられます。

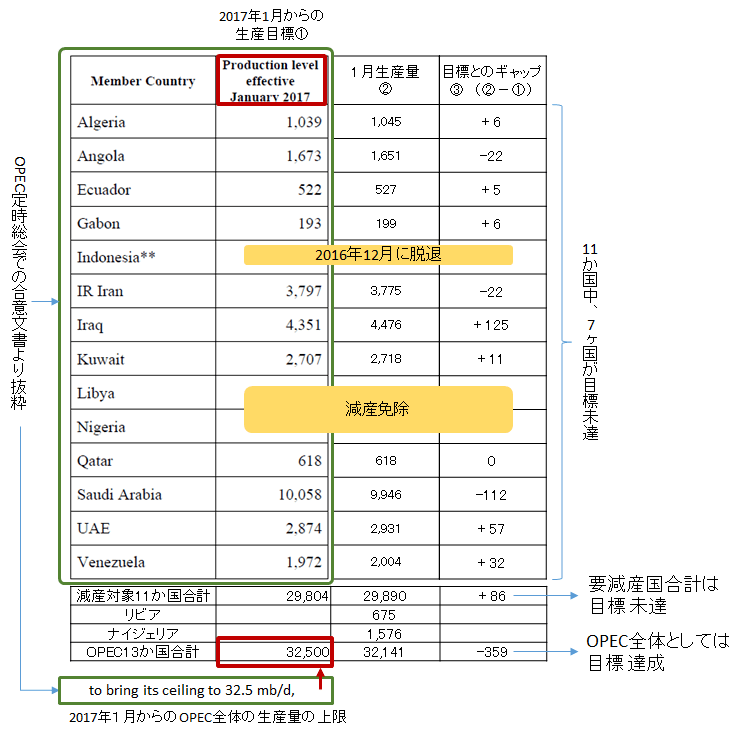

OPEC減産を評価するにあたり“減産幅”ではなく“生産量”に着目したい理由。

目下行われている減産を評価する際に筆者が注目しているのは、“減産幅”ではなく“実際の生産量”です。

何度か過去のレポートで“減産幅の起点となる”「基準生産量」があいまいである(特にアンゴラとイランについて、詳細は以下のとおりです)と考えられと述べました。

“本来減産するべき量”も“実際に減産した量”も(当然そこから計算する“順守率も”)“基準生産量”が明確であることが望まれます。基準生産量があいまいであるならば、順守率を含め、さまざまな数値にあいまいさが生まれるということになります。

あえて順守率を計算するのであれば、あいまいである基準生産量を“推定する”ことになるわけですが、この重要な局面で“推定”することはできるだけ避けたい、というのが筆者の個人的な思いであります。

残り約4か月間、必ずどこかで“順守率”という話が持ち上がってくることになろうかと思いますが、その値を目の当たりにした場合においても、個別国とOPEC全体あるいは非OPECを含んだ減産対象国24か国全体の“生産量”が守られているかどうか?という点に着目し続けることが非常に重要であると思います。

アンゴラの基準生産量について、「2016年10月の生産水準を基準とする」という他国の条件と異なり、同国のみ「2016年9月」を基準としています。10月の1,586千バレル/日量ではなく、9月の1,751千バレル/日量となっているため、基準生産量が165千バレル/日量“引き上がって”います。

イランについては、実際の10月の生産量が3,690千バレル/日量である一方、合意文書内の基準生産量は3,975千バレル/日量となっています。通常、生産量として二次情報源(secondary sources)の値が用いられますが、イランの場合はそれとは異なる産油国による報告(direct communication,)に近い値が記載されており、その結果、基準生産量が285千バレル/日量も“引き上がって”います。

OPEC全体で定められた3,250万バレル/日量を守っているか?という“生産量”で評価する方向で考えてはどうか?というのが現在の筆者の考えです。

図:1月の減産の進捗状況

出所:OPECのデータより筆者作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)