![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

先週金曜日の相場でドイツ銀行が大商い…静かに危機が進行中

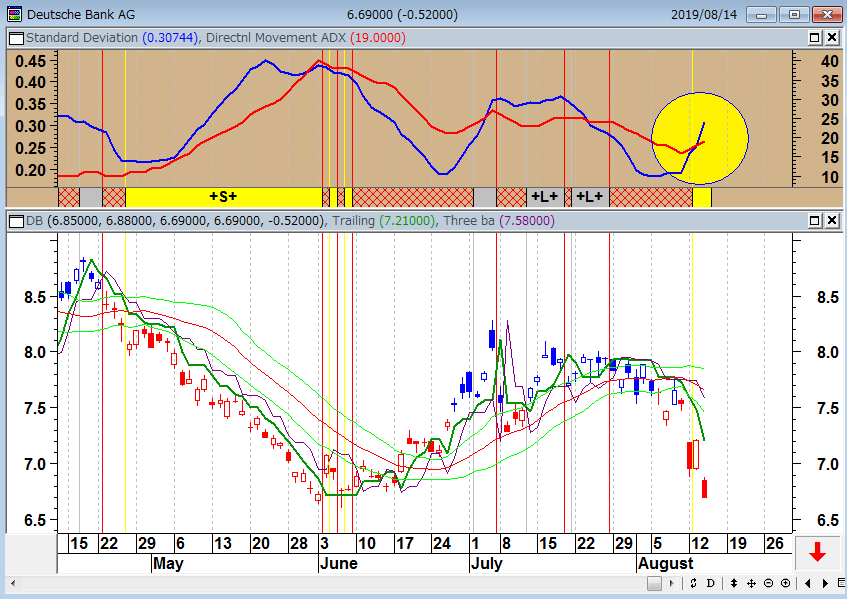

ドイツ銀行は過去4年間、生き残りをかけて策を講じてきたがうまくいかなかった。それは デリバティブという簿外債務の問題が大きい。コメルツ銀行との合併交渉が破談に終わった現在、ドイツ銀行は先の見えない状況となっている。

こうした大きな銀行が危なくなった時、通常は「大きすぎてつぶせない」という大義名分で公的資金を入れて救済する。問題は、メルケル独首相が(南欧危機で厳しい態度を取った手前)、「ドイツ銀行を救済しない」と言明していることである。

ドイツ銀行は元々堅実な銀行であった。しかし、1998年に世界一リスクを取る投資銀行として有名だったバンカーストラストを買収してからは、バンカーストラストのDNAである強欲資本主義方向に転換した。

余談だが、米国は2016年にドイツ銀行つぶしに動いたことがある。もし、ドイツ銀行が破綻すれば、リーマン・ショック的な債務危機が世界規模で起こるだろう。それは金融資本主義や強欲資本主義の終えんである。

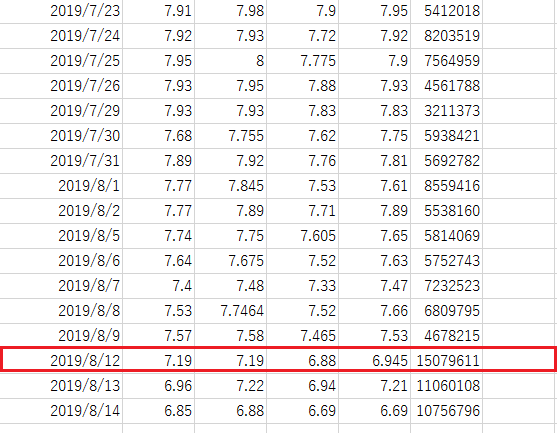

先週の12日(金)にドイツ銀行は大商いとなり、通常の3倍の出来高を記録している。運用者の間では大口の投資家が売却したとの噂が出ており、しばらく、ドイツ銀行の動きからは目が離せなくなってきた。

ドイツ銀行(日足) 標準偏差ボラティリティトレードモデル

ドイツ銀行の4本値と出来高

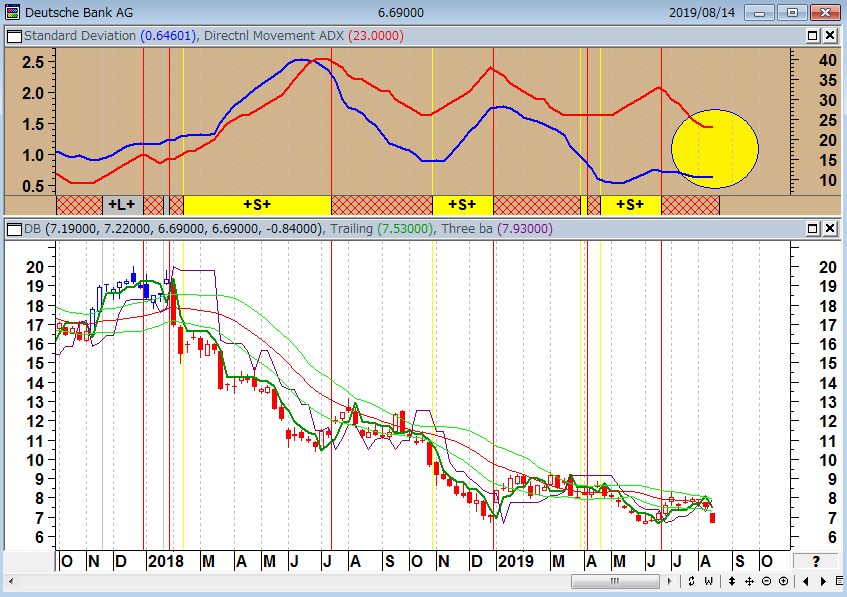

ドイツ銀行(週足)標準偏差ボラティリティトレードモデル

ドイツ銀行については、8月14日(水)のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』でも取り上げた。ぜひ、ご視聴ください。

出所:YouTube

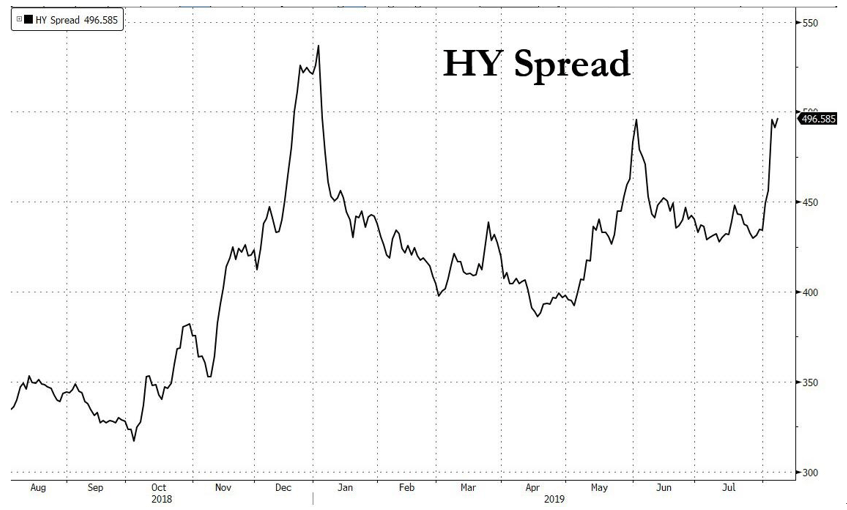

われわれが注意しなければならないのは、逆イールドよりドイツ銀行とジャンク債市場の動向であろう。

「株は楽観的であり、物事は思っているより良くなることを願っている。しかし、希望は決して戦略ではない。市場の真実を探しているのであれば、企業信用、特にジャンクボンド市場を見ればいい。国債市場は安全への逃避とより長引く低金利への期待によって支えられているが、社債はぐらつきそうだ。債券市場には単純な真実がある」「スプレッドが爆発するにつれてジャンク債のパニックが起きる」(ブログ「ゼロヘッジ」より。8月7日Morning Porridge、Shard CapitalのBill Blainによって投稿された)

ハイイールド債のスプレッド

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)