![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

景気は循環する。いつまでも良くない。いつまでも悪くない

私は、景気が悪くなってくると、株に強気になります。景気が良過ぎると、逆に、弱気になります。その感覚は私の過去25年間のファンドマネージャー経験から出ています。

2018年末から、景気が悪いという話しが増えてきました。今、毎日のように、景気・企業業績の悪化を実感するニュースが出ています。それに加えて、先週末からトランプ・ショックで、日経平均は急落中です。割安な銘柄が増えてきています。

私は、日本株は「買い場」と考えています。今、景気が悪いものの、2020年には回復すると予想しているからです。 1987年から2013年まで、私は投信、年金基金、海外ファンドなどの日本株運用を担当していました。日経平均が約2万円の時に運用を開始しました。その後、バブルの高値3万8,915円から、リーマン・ショック後の安値7,054円まで見てきました。そして、ファンドマネージャーを退任した2014年1月には、日経平均は約1万6,000円でした。

というと、バブル崩壊後は全く稼ぐチャンスがなかったように聞こえるかもしれません。そんなことはありません。バブル崩壊で、日経平均が右肩下がりで下がっていた「失われた20年」ですら、景気が悪い時に株を買って、景気が良くなってから売れば、利益をあげることができました。

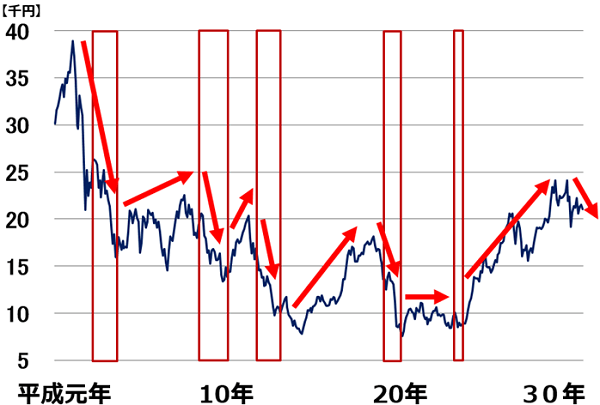

以下のチャートをご覧ください。

平成30年間の日経平均株価:1988年末~2019年8月5日

株価は、景気循環よりも半年から1年先に動きます。景気後退期に入る前、まだ景気拡大期にあるうちに株は下げ始めます。景気後退期になってからもしばらく株は下げ続けますが、そこは買い場がどんどん近づいていく局面です。次の景気回復が視野に入るころから、株は反発に転じます。後から振り返ると、景気後退期の後半は、絶好の買い場だったことが多かったと言えます。

一番株を買ってはいけないタイミングは、景気拡大期の末期です。景気がまだ良いのに株が下げ止まらないときは、警戒した方が良いといえます。今回で言うと、2018年の後半が、景気拡大末期に当たっていたと考えています。

ただし、注意すべきことがあります。景気循環を予想して当てるのは至難の技ということです。私は、2019年が景気後退(または停滞)期、20年は回復期と予想していますが、その予想が外れることも、あり得ます。景気循環の予想だけに頼って株を売買するべきではありません。

もう1つ、株を買う上で重要なことがあります。それは、買おうとする株が割安かどうかです。配当利回りやPER(株価収益率)、PBR(株価純資産倍率)などの投資指標から判断することができます。

株価指標で見て、今の日本株は、私がファンドマネージャーをやっていた25年のどの時点よりも、割安です。財務内容、収益力がこれだけ堅固になり、配当利回りがこれだけ高くなったことは、過去にありませんでした。

財務が良好の日本株は、今、株主への利益配分を増やしつつあります。増配に加え、自社株買いが増えています。2018年度(2019年3月までの1年間)に、日本企業は約6兆円の自社株買いをしましたが、2019年度は自社株買いがさらに増える見込みです。

詳しくは、以下のレポートをご参照ください。

▼7月23日:「自社株買い」が日本株最大の買い主体に、500億円以上の自社株買いを決議した21社

景気悪化によって日経平均が大きく下がってきていること、今の株価バリュエーションが割安となってきていること、日本企業が株主還元を増やしつつあることを勘案し、日本株は、買い場と判断します。

最初に買うべきは、大型の高配当利回り株と考えています。大型の高配当株というと、かつては2~3%台が多かったのですが、今は4~5%台が多くなっています。財務内容が良好で増配する企業が増えているのに、先行きへの不安から株価低迷が続いているので、配当利回り水準が年々高くなってきています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)