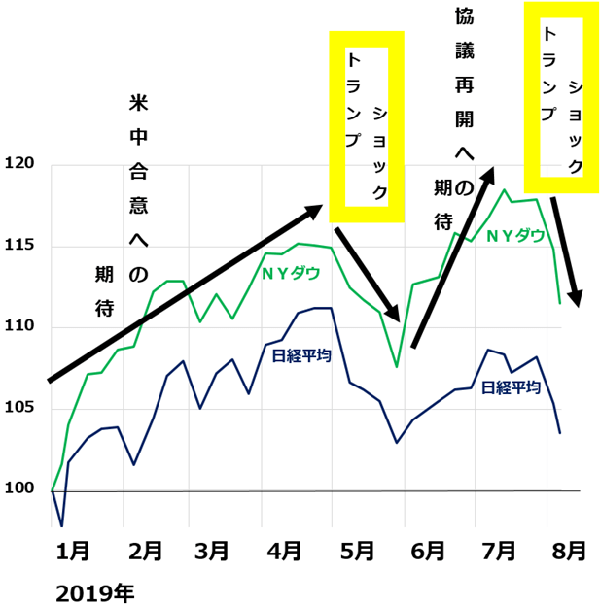

トランプ・ショックで世界株安。NYダウも急落

今年2度目のトランプ・ショックで、世界株安が広がっています。8月5日のNYダウ平均株価は、前週末比767ドル安の2万5,717ドルと急落しました。

図1:NYダウ・日経平均株価の推移比較:2018年末~2019年8月5日

トランプ・ショックについて、解説が必要な方は、以下のレポートを参照してください。

▼8月5日:トランプ・ショックで世界株安&円高。日経平均も急落。ここは買い場?

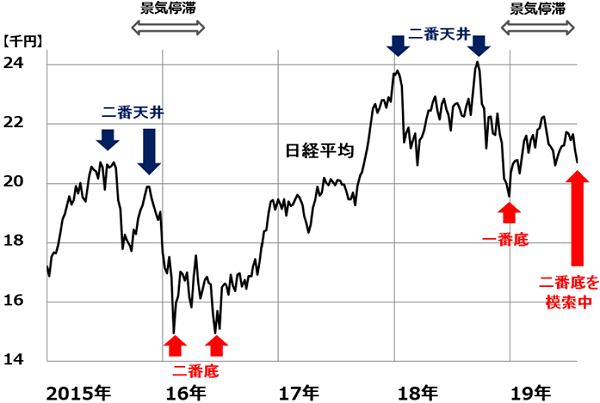

日経平均は二番底模索へ

日経平均株価は、昨年末に一番底(12月26日に一時1万8,948円)をつけましたが、目先、二番底を模索する展開となりそうです。ただし、この下落局面は、長期投資で日本株の買い場となると判断しています。

図2:日経平均の推移:2015年1月5日~2019年8月5日

簡単に、2015年以降の流れを振り返ります。

【1】2015年末~2016年初に、世界的に景気停滞

日本も景気後退ぎりぎりまで景気が悪化しましたが、結果的に景気後退には至らず、2016年後半から世界的に景気が回復し、日本の景気も回復に向かいました。 日経平均は、この景気変化を受けて、乱高下しました。2015年に「二番天井」をつけて急落しましたが、2016年に「二番底」をつけてから、急反発しました。

【2】2018年末~2019年にかけて世界的に景気悪化

今、米中貿易戦争の影響などを受け、再び、世界的に景気が悪化してきています。2018年末から、景気の悪化が鮮明となってきました。日経平均は、この景気変化を受けて、乱高下しています。2018年には、二番天井つけてから急落しました。2018年末に、日経平均は一番底をつけたと見ています。現在、二番底を模索中です。

今、世界的な株安、景気悪化を受けて、悲観が広がっています。日経平均は短期的にどこまで下がるか、見通しにくい状況です。私は、この下落局面で、リスクをとって積極的に日本株を買っていって報われると判断しています。まずは、大型の高配当利回り株から買うべきと考えます。

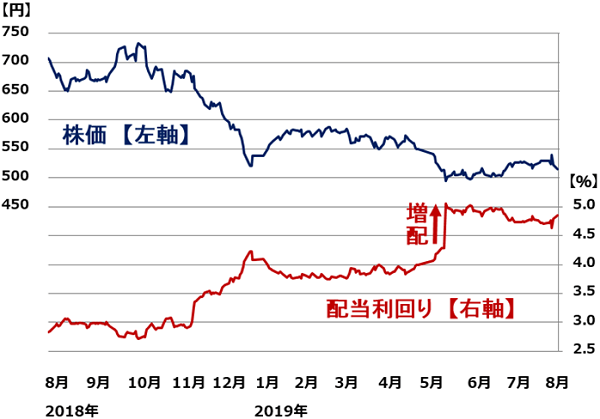

高配当利回り株を買い増しする好機と判断

割安な株はさらに割安に。配当利回りの高い株は、さらに利回りが高くなってきました。たとえば、配当利回り4.8%(8月5日、会社予想ベース)の三菱UFJ FGの投資価値はきわめて高いと私は判断しています。

図3:三菱UFJ FGの株価と予想配当利回り推移:2018年8月1日~2019年8月5日

予想配当利回りは、[1株当たり年間配当金(会社予想)]÷[株価]×100(%)で計算します。三菱UFJ FGの配当金予想が変わらないまま、株価が下がっていくと、配当利回りはどんどん高くなっていきます。逆に、株価が上昇すると、配当利回りは低下します。

三菱UFJ FGは、2020年3月期に入ってから、増配(1株当たりの年間配当金を増やすこと)をしました。そこでも、配当利回りは高くなっています。

三菱UFJ FGは、財務内容が良好で、安定的に高収益をあげる力を有すると判断していますので、配当利回りが4.8%まで上昇した今、投資価値はきわめて高いと判断しています。詳しくは、以下のレポートをご参照ください。

▼7月31日:配当利回り4.7%!三菱UFJの投資価値を見直す。3大メガバンクの最新評価

景気は循環する。いつまでも良くない。いつまでも悪くない

私は、景気が悪くなってくると、株に強気になります。景気が良過ぎると、逆に、弱気になります。その感覚は私の過去25年間のファンドマネージャー経験から出ています。

2018年末から、景気が悪いという話しが増えてきました。今、毎日のように、景気・企業業績の悪化を実感するニュースが出ています。それに加えて、先週末からトランプ・ショックで、日経平均は急落中です。割安な銘柄が増えてきています。

私は、日本株は「買い場」と考えています。今、景気が悪いものの、2020年には回復すると予想しているからです。 1987年から2013年まで、私は投信、年金基金、海外ファンドなどの日本株運用を担当していました。日経平均が約2万円の時に運用を開始しました。その後、バブルの高値3万8,915円から、リーマン・ショック後の安値7,054円まで見てきました。そして、ファンドマネージャーを退任した2014年1月には、日経平均は約1万6,000円でした。

というと、バブル崩壊後は全く稼ぐチャンスがなかったように聞こえるかもしれません。そんなことはありません。バブル崩壊で、日経平均が右肩下がりで下がっていた「失われた20年」ですら、景気が悪い時に株を買って、景気が良くなってから売れば、利益をあげることができました。

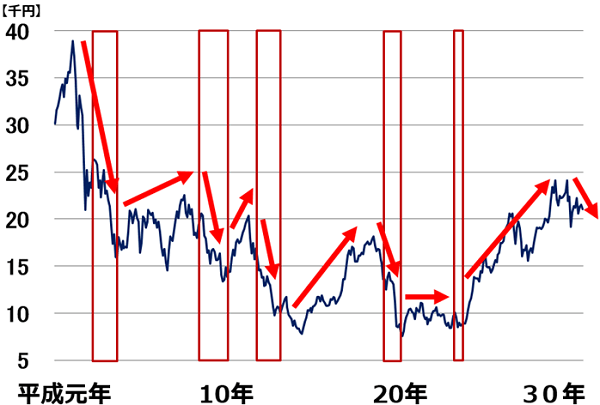

以下のチャートをご覧ください。

平成30年間の日経平均株価:1988年末~2019年8月5日

株価は、景気循環よりも半年から1年先に動きます。景気後退期に入る前、まだ景気拡大期にあるうちに株は下げ始めます。景気後退期になってからもしばらく株は下げ続けますが、そこは買い場がどんどん近づいていく局面です。次の景気回復が視野に入るころから、株は反発に転じます。後から振り返ると、景気後退期の後半は、絶好の買い場だったことが多かったと言えます。

一番株を買ってはいけないタイミングは、景気拡大期の末期です。景気がまだ良いのに株が下げ止まらないときは、警戒した方が良いといえます。今回で言うと、2018年の後半が、景気拡大末期に当たっていたと考えています。

ただし、注意すべきことがあります。景気循環を予想して当てるのは至難の技ということです。私は、2019年が景気後退(または停滞)期、20年は回復期と予想していますが、その予想が外れることも、あり得ます。景気循環の予想だけに頼って株を売買するべきではありません。

もう1つ、株を買う上で重要なことがあります。それは、買おうとする株が割安かどうかです。配当利回りやPER(株価収益率)、PBR(株価純資産倍率)などの投資指標から判断することができます。

株価指標で見て、今の日本株は、私がファンドマネージャーをやっていた25年のどの時点よりも、割安です。財務内容、収益力がこれだけ堅固になり、配当利回りがこれだけ高くなったことは、過去にありませんでした。

財務が良好の日本株は、今、株主への利益配分を増やしつつあります。増配に加え、自社株買いが増えています。2018年度(2019年3月までの1年間)に、日本企業は約6兆円の自社株買いをしましたが、2019年度は自社株買いがさらに増える見込みです。

詳しくは、以下のレポートをご参照ください。

▼7月23日:「自社株買い」が日本株最大の買い主体に、500億円以上の自社株買いを決議した21社

景気悪化によって日経平均が大きく下がってきていること、今の株価バリュエーションが割安となってきていること、日本企業が株主還元を増やしつつあることを勘案し、日本株は、買い場と判断します。

最初に買うべきは、大型の高配当利回り株と考えています。大型の高配当株というと、かつては2~3%台が多かったのですが、今は4~5%台が多くなっています。財務内容が良好で増配する企業が増えているのに、先行きへの不安から株価低迷が続いているので、配当利回り水準が年々高くなってきています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。