![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

内容の悪い米国株式市場、夏枯れ相場でボラティリティ・ジャンプが起こるか!?

為替市場は“往って来い”的な動きであったが、今回の0.25%に最も大きく反応したのは米国株市場だ。景気や業績が伸び悩む中で、株式市場は利下げ期待と言う金融相場で上げてきたが、NYダウ平均株価は、パウエル議長が長期緩和サイクルの開始を否定したことを受けて一時500ドル近く下落し、その後、戻したものの、結局333ドル安で引けている。

先週のレポート(2019年7月25日「なんでもありのトランプ大統領が米単独ドル売り介入をするという観測が浮上!?」)に「7月31日のFOMCでの利上げ幅について、利下げ幅が0.5%だとか0.25%だとか外野がうるさくなっている。今の相場は利下げ期待だけで上げているから、そういう議論になるのだ。筆者の独断と偏見による意見を言えば、0.5%でも0.25%でも株は売られるであろう。0.5%なんてやってしまえば、当面金利は下げないので材料出尽くしとなってしまう。0.25%なら催促相場となるだろう。いずれにせよ、株高・ドル高にはなりにくい。ありえないが、仮に利下げを見送れば、失望の株価急落となるだろう。」と書いた。

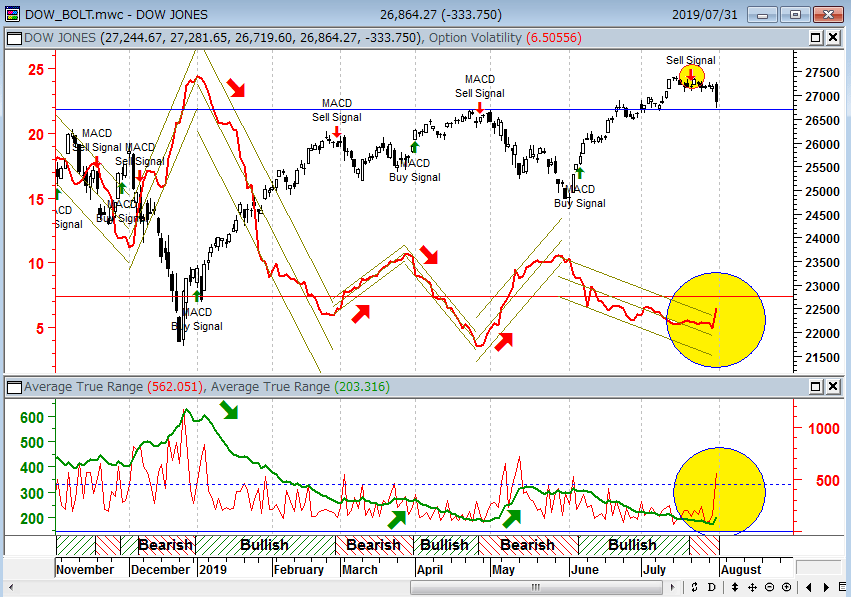

米景気指標は悪化の兆しを見せており、NYダウはここから夏枯れ相場の中でボラティリティ・ジャンプが起こってもおかしくない。

NYダウ(日足)

下段:14日ATR(緑)・MACD

出所:石原順

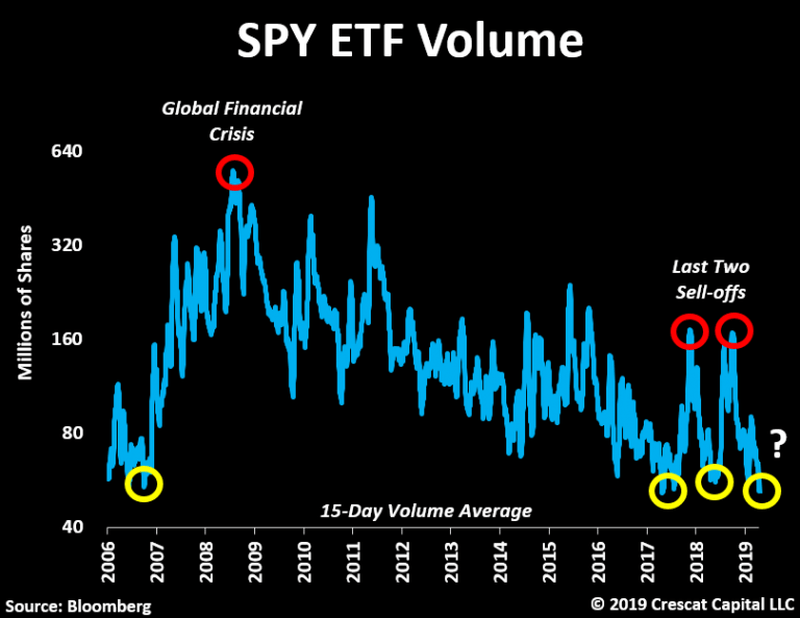

高値圏でしっかりはしているが、米国株式市場も決して内容が良いわけではない。S&P500のETF(上場投資信託)投資は低調で、とても強気相場には見えない。

SPY ETFの出来高(15日間の出来高平均)

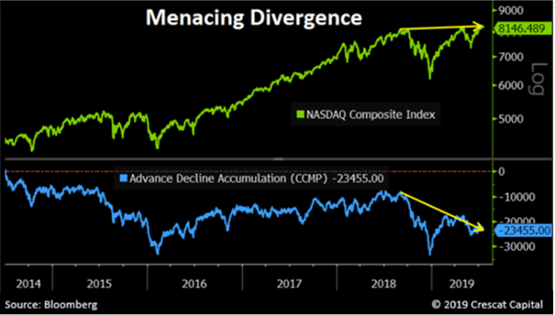

またナスダック総合指数はADラインとのダイバージェンス現象が起きており、相場がかなり疲れている様子がうかがえる。

ナスダック総合指数とADライン

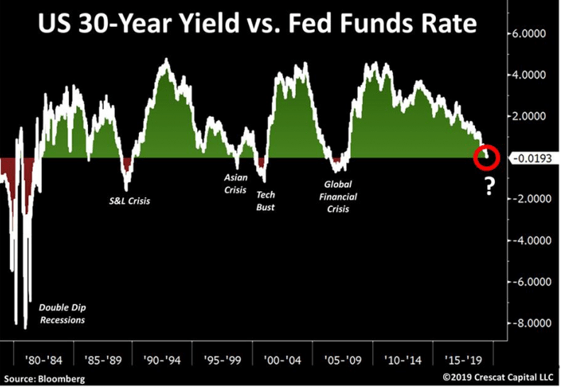

市場は今回のFOMCでの利下げを「予防的措置」とか「保険」と称してはいるが、昨日7月31日に発表された7月のシカゴ連銀製造業景況指数は、前月の49.7から44.4に急低下している。7月の水準は2015年12月(42.1)を除けば、リーマンショック以来の低さである。今後、FRBの利下げが保険的なものではなくなる可能性がある。

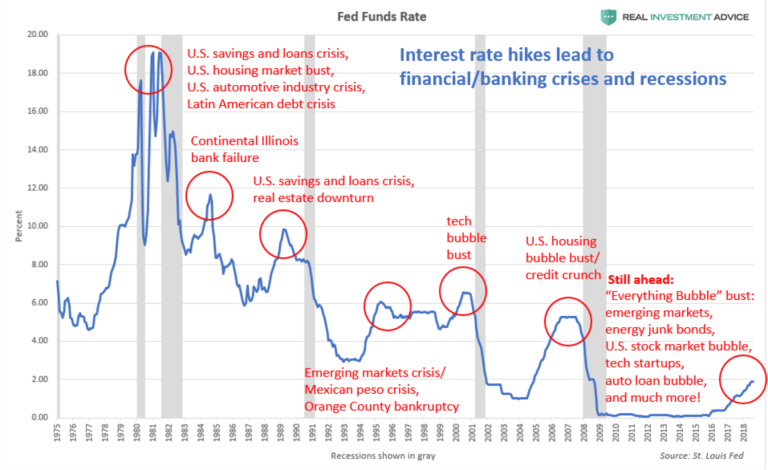

T-BOND VS FF rate スプレッドの縮小は不景気の到来のシグナルか!?

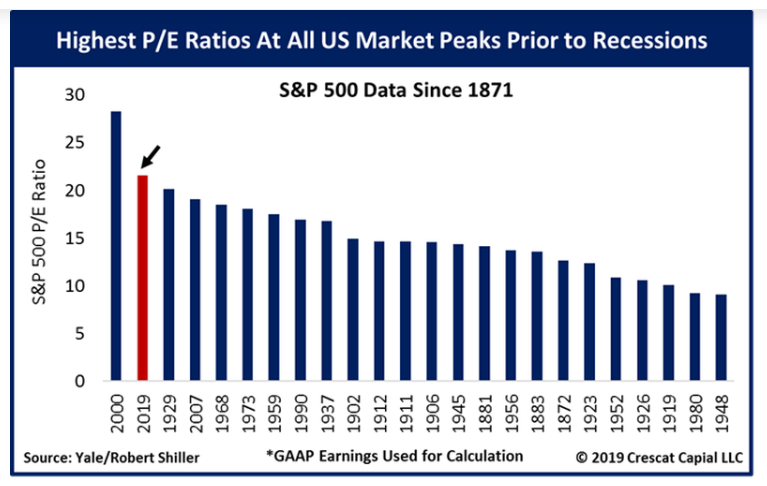

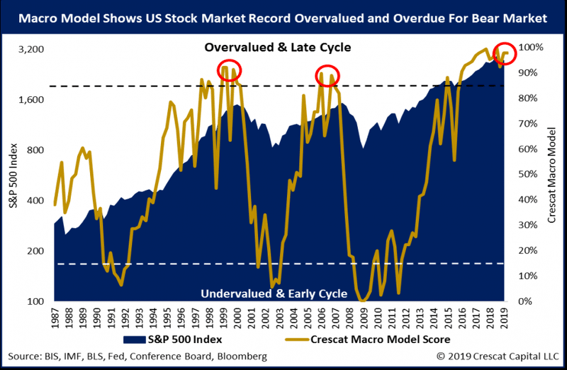

今の株式市場は歴史的にどういうレベルにあるか?

バブル延命も疲れ果てた株式市場

いずれにせよ、株価のピークで利下げを行うという前代未聞の政策が市場にどういう影響を与えるのか? 運用者は固唾をのんで注目している。現在のバブルがさらに延命するのか、それともFRBの利下げを契機に株価が調整に向かうのか、今年の8月相場からは目が離せない。

FFレート(米政策金利)の推移とバブルの崩壊

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)