![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

人気トップ6、窪田のコメント

人気上位の6位まで、以下、個別に詳しくコメントします。

【1】イオン(8267)

かつてイオンには「優待は人気でも業績は今一」というイメージがついてまわりました。今は、業績でも評価できるようになりました。前々期(2018年2月期)・前期(19年2月期)と2期連続で営業最高益を更新し、今期(20年2月期)も営業最高益を見込んでいます。

グループ会社の再編(旧ダイエー店舗など不採算店の整理)にコストがかかる(リストラ関連の特別損失が出る)ので連結純利益はまだ最高益に届いていませんが、再編が完了する4-5年後には、純利益も最高益を更新すると考えています。

前期は、天災や天候不順が業績にマイナスでした。2018年6~9月は、大阪北部地震・西日本豪雨のほか、数々の大型台風が来襲し、業績の足を引っ張りました。さらに、追い討ちをかけたのが暖冬です。10~11月が暖かった影響で、国内で衣料品販売が不振でした。そのため、前期の営業利益は計画を下振れましたが、わずかに(+0.9%)最高益を更新できたのは評価して良いと思います。今期は、10月に消費増税がありますが、それでも会社は、営業最高益を見込んでいます。

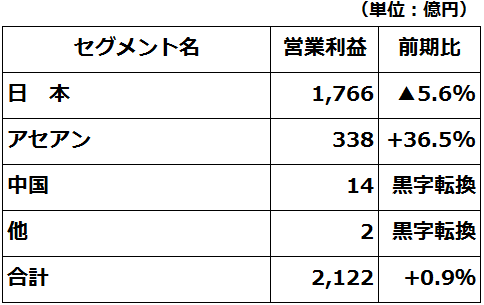

イオンの業績で高く評価できるのは、海外(アジア)での利益成長が軌道に乗ってきたことです。イオンは、小売、金融、不動産を含めて、前期、海外で営業利益の16.8%を稼ぐまでになっています。

イオンの所在地セグメント別営業利益:2019年2月期

【2】オリックス(8591)

オリックスは、優待に加え、予想配当利回りが4.9%(7月3日時点)と高いことも魅力です。今期、市場予想では、営業最高益を更新する見通しです。

オリックスは、長期に安定収益を稼いでいく銘柄と考えています。リース事業でコア収益を稼ぎつつ、信託、保険、事業投資など幅広い多角化で利益を稼いでいます。前期で見ると、海外事業でセグメント利益の31%を稼いでいます。海外で、利益を拡大していく金融株として評価しています。

【3】 ヤマダ電機(9831)

結論から言うと、私はヤマダ電機への投資は見送るべきと判断しています。優待人気株として常に上位に出てくるのですが、ヤマダ電機を長年分析してきたアナリストとして、違和感を覚えています。

ヤマダ電機は、構造的に収益力が低下しています。同社は、2017年3月期から2019年3月期まで、3期連続で業績見通しを下方修正しました。

2017年3月期の営業利益を、同社は期初に714億円と予想していましたが、着地は578億円でした。18年3月期の営業利益は、期初予想が746億円でしたが、着地は387億円でした。そして、前期(19年3月期)の営業利益は、期初予想が721億円でしたが、着地は278億円でした。

今期(2020年3月期)の営業利益について、ヤマダ電機は426億円と前期比52.9%の増益を見込んでいますが、信頼性は低いと言わざるを得ません。

ヤマダ電機の利益低迷が続くのは、国内家電販売(市場全体)のせいではありません。国内の家電出荷金額は好調です。2017年に20年ぶりに過去最高を更新した後、2018年も増勢が続いています。高付加価値の新製品が次々と出ることによって、国内で買い替え需要が盛り上がっています。こうした追い風を受け、ビックカメラなど家電量販店の業績は全般に好調です。業績を見ると、ヤマダ電機の一人負けとなっています。

2つの経営戦略のミスが、ヤマダ電機の構造的な収益低下につながっていると判断しています。1つは、出店戦略のミス。都市部に集中出店せず、郊外や地方に大量出店したのが裏目に出ました。もう1つは、多角化戦略のミスです。不退転の覚悟で参入した住宅事業が足を引っ張っています。家電販売と住宅販売は、それぞれ専門知識が必要で、シナジーを出しにくい面があったと考えています。

住宅の販売員には高度な専門知識が必要で、家電量販店でその人員を育成するのは容易でありません。住宅事業の経営そのものにも、下請け業者の管理や部材の調達などで家電量販店とはまったく異なるノウハウが必要です。新商品の開発競争も厳しくなっています。スマートハウスや介護住宅の開発で、優位にたつのは困難です。ヤマダ電機が買収した旧エスバイエルは、ツーバイフォー工法で安価な規格品を作るのに強みがありましたが、多様な商品開発が求められる時代に入って、競争力が低下しつつありました。ヤマダ電機の傘下に入っても、強みを取り戻すのは難しい状況です。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)