![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

- OPECの要減産国は1月の減産枠を守れなかった!?

- OPEC全体の生産枠の目標である3,250万バレル/日量の達成は、インドネシアのOPEC脱退が主因か。

- 減産実施を装うOPECの2次供給は“増加傾向”。

減産順守率とは何か・・・?

ということを考えさせられたのは、2月10日(金)にIEA(国際エネルギー機関)が月次レポートで、1月のOPECの原油生産量について「合意した減産が良いスタートを切った。順守率は90%に達し、OPECの減産の取り組みの歴史の中で最大の実績の一つとなった」といった趣旨の評価をしたのを見たためです。

週明けの13日(月)に減産の当事者であるOPECが公表した月報に記載されているOPEC各国の1月の生産量を見、何をもって90%とされたのかを筆者なりに考えて見ました。なぜなら、順守率は36.4%(場合によっては18.1%)なのではないか?という疑問を抱いたからです。

“順守しなければならない生産量”と“実際の生産量”の関係が“順守率の根拠”であると考えた筆者が行ったのは、昨年11月30日に第171回OPEC定時総会で合意を見た合意文書に書かれた1月以降の各国の生産量(生産目標)と1月の生産量を見比べることでした。

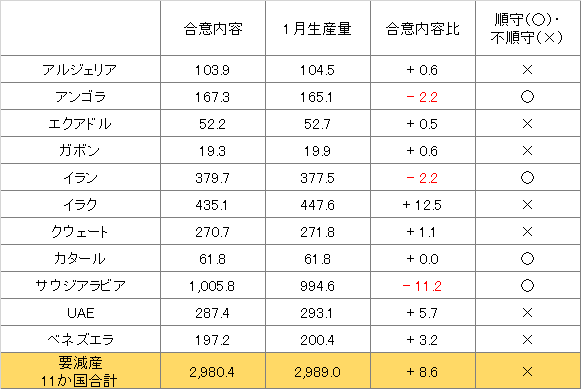

OPECの要減産国は1月の減産枠を守れなかった!?

図:減産の責を負っているOPEC11か国の合意生産量と1月の生産量(単位:万バレル/日量)

出所:OPEC公表のデータより筆者作成

1月時点で13か国が加盟するOPECにおいて、6月まで減産の責を負うのは表内の11か国です。アルジェリアやイラク、ベネズエラなど7か国が順守できていないことが分かります。つまり、順守率は“36.4%”(11か国中4か国)ということになります。(ここでは“順守”の定義を、合意した生産量を上回らないこととしています)

また、要減産国である11か国の1月の生産量の合計は2,980.4万バレル/日量となり、合意内容の2,890.0万バレルを上回っています。減産の責を負っている11か国は合計で合意内容を守ることができなかったということです。

さらに細かい点ですが、アンゴラとイランが合意内容を守っているように見えますが、合意内容にあるアンゴラ167.3万バレル/日量とイラン379.7万バレル/日量について、原則として合意内容は2016年10月の各国の生産量が基準となるところ、この2か国においては2016年10月の生産量よりも“高め”に設定してあるため、“もともと発射台が高い”状況にありました。

つまり、さして減産をしなくても、むしろ多少の増産をしても“高い発射台に守られて減産しているように見える”状況であったとみられます。具体的には2016年10月の生産量はアンゴラ156.7万バレル/日量とイラン370.9万バレル/日量であったため、他のOPEC加盟国と基準を合わせればこの生産量が「合意内容」となるはずだったものと思われます。

この面から言えば、1月、アンゴラ165.1万バレル/日量、イラン377.5万バレル/日量の生産を行っているので、(本来の?)合意内容を超えて生産をしていたことが分かります。つまり実質的にこの2か国は“非順守国”である可能性が否定できない、と考えることができるのかもしれません。

減産の責を負う11か国のうち、7か国は非順守国であり、それにアンゴラ・イランの2か国が加われば、9か国が非順守、残りのサウジアラビア・カタールの2か国が順守国ということになります。

ただ、カタールの1月の生産量は合意内容と“同じ”であったため、“合意内容は守っているが、減産は行っていない(非順守国ではないが、生産量の削減への貢献はゼロ)”という解釈になると思われます。

このように考えれば、11か国中“最大”9か国が減産非順守、残り2か国の順守国のうち1か国は生産量削減への貢献はゼロ、ということになり、サウジアラビアが唯一生産量の削減に貢献した(そもそもの減産の趣旨である、生産量を削減し、需給バランスの引き締めの一翼となった)ということになります。(11か国中9か国が非順守国であるとすれば、この場合の減産順守率は18.1%(11か国中2か国)ということになります)

「歴史的な実績」であることを肯定するのはなかなか難しいように思われます。

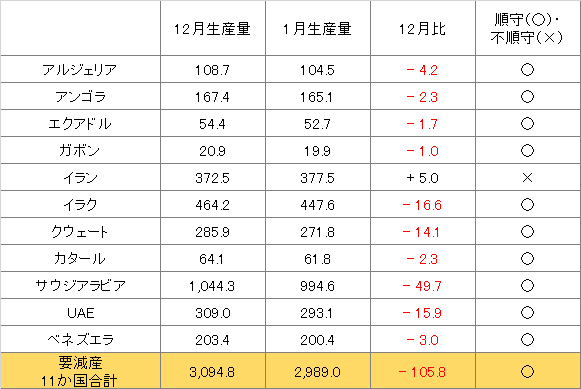

ちなみに、“IEAが報じた90%の順守率”についての筆者の推測は、以下のとおり、12月の生産量に比べて1月の生産量が減少した国が、11か国中10か国だったことで、10÷11=90.9%となったのではないか、というものです。

図:減産の責を負っているOPEC11か国の12月および1月の原油生産量(単位:万バレル/日量)

出所:OPEC公表のデータより筆者作成

これは、冒頭で述べた、順守率を推測する上で必要な“順守しなければならない生産量”(合意した生産目標)と“実際の生産量”という2つの要素のうち、昨年11月に定めた“順守しなければならない生産量”を加味していないわけであり、つまり何が90%なのか?といえば、(生産が過去最大レベルまで拡大した)12月に比べて(たとえ1万バレルでも)生産量が減った国がどれだけあったか?ということを述べているに過ぎない可能性があるということです。(これはあくまで筆者の推測に過ぎませんが・・・)

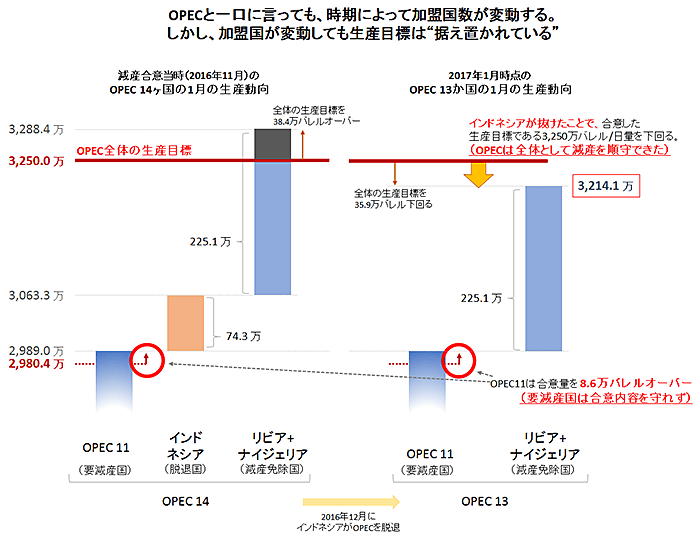

ではなぜ、このような状況の中にも関わらずOPECは3,250万バレル/日量の生産目標を達成することができたのでしょうか?

減産で合意した当時のOPEC加盟国が“14か国”であったことが一因であると考えられます。

OPEC全体の生産枠の目標である3,250万バレル/日量の達成は、インドネシアのOPEC脱退が主因か。

2016年11月の減産合意時以降、12月末でインドネシアが脱退するまで、OPECは14か国でした。合意文書には「OPEC-14」と明記され、この14か国で2017年1月以降、3,250万/日量バレルを超えないようにしようと合意しました。

14か国で1月以降、3,250万バレル/日量を上回らないという点について、以下の図のとおり(14か国の)1月の生産量は3,288万バレル/日量となっています。つまり、合意当時の“14か国で”という条件では3,250万バレルという合意内容を順守できていないことがわかります。

逆を言えば、インドネシアの脱退が、“13か国であるものの”OPEC全体の1月の生産量を3,214.1万バレル/日量とし、結果的に3,250万バレル/日量という合意内容を順守させたのではないか?ということになります。

減産免除国であるリビアとナイジェリアの生産量の増加がほどほどの水準に留まったことも一因かと思われますが、減産の責を負う11か国は目標を上回る生産をしていたため供給削減に貢献できていない訳であり、やはりインドネシアの脱退の方が影響は大きいように思われます。

加盟国が減少するのであれば、生産目標が引き下げられるのが自然なのではないか?という見方です。

図:OPEC加盟国数の変化と生産目標 (単位:万バレル)

出所:筆者作成

このインドネシアの脱退の件についてヒントとなったのが、2017年1月22日に第1回目が開催された減産順守監視委員会です。

この委員会の後に公表されたプレスリリースでは、12月で脱退したインドネシアの件が考慮された「the 13 OPEC Member」の文字を確認することができます。また、委員会は第171回の総会時の決定事項が成功裏に履行されるように努めることを任務としていると宣言していることから、(13か国に加盟国は減ったものの)減産目標は“3,250万バレル/日量で据え置きである”と解釈できるものと思われます。

(インドネシアの脱退は2016年11月の減産合意当時から“意図された”ものであったのではないか?という憶測も浮かんできます)

OPEC加盟国の数が変化している点は、減産そのものの順守・非順守に関わる大きな意味を持っているように思います。

インドネシアの生産分は統計上どこにいったのか?という問いについては以下のとおりです。

世界の産油国を“OPEC”“非OPEC減産国”“非OPEC非減産国”の3つに分けた場合、1月以降、インドネシアのおよそ74万バレル/日量は 米国と同じ“非OPEC非減産国”に分類されています。OPECの生産から外れたからといって世界の全体の需給バランスがインドネシアの分だけ引き締まる方向に作用するわけではない、ということです。

減産実施を装うOPECの2次供給は“増加傾向”。

余談かもしれませんが、OPECの2次供給が増加している点も気がかりな点です。2次供給とは、ガス田から井戸元で液体分として採取される原油の一種であるリース・コンデンセート(軽質液状炭化水素)、天然ガスプラントの液体、バイオ燃料、その他の液体、製油所の加工過程で得られたものを含む“原油”とされます。

減産の対象とされておりませんが、世界全体の原油供給を計算する上で“供給の一部”として計上されています。

図:OPECの2次供給による原油生産量の推移 (単位:百万バレル/日量)

※2017年2月以降はEIAによる見込み

出所:EIAのデータを元に筆者作成

つまり、OPECは、表向きは原油の減産をしている体でありながら、減産の対象とはならない2次供給を増やしているということになります。(さしずめ“ヤミ増産”というのでしょうか・・・)

OPECの2次供給の規模は世界全体のおよそ7%(2017年1月時点EIAの短期見通しより)であるため、これが増加したからといって直ちに需給バランスを緩ませる要因になるとは考えにくいですが、OPECのスタンスとして、減産する姿勢を見せておきつつ“増産とみなされない原油の増産をしていた”ということは、減産は順守されているとみている側からすればよくない印象を受けるように思われます。

インドネシアの脱退、アンゴラ・イランの合意基準が他国よりも高い点、減産免除国の増産がほどほどの範囲で収まった点、OPECの2次供給増加など、このような減産についての疑義があまり意識されない中、“90%順守”“歴史的な実績”が独り歩きをしているような気がします。

マーケットは減産順守を前向きに織り込む方向(原油価格が上昇する方向)に向かいたがっているのかもしれませんが、実際の価格は50ドル台前半の小幅なレンジで推移しており、このレンジの上限を明確に上抜けられない状況が続いています。

このような状況の中、原油価格が目立って上昇しない要因として、ドル高や数か月先のシェール増産観測等以外に、“OPEC減産の疑義”が意識され始めている可能性、という視点も必要なのではないか?と感じています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)